Основные задачи учета и управления материальных оборотных средств предприятия

Автор: Байдыбекова С.К., Бельдебекова К.Б.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1 (68), 2020 года.

Бесплатный доступ

В статье раскрывается актуальность изучения проблем учета оборотных активов в соответствии с международными стандартами финансовой отчетности. Раскрывается важность управления оборотными активами с целью обеспечения роста их рентабельности и показателей эффективности работы предприятия. Материальные запасы представляют собой самые ликвидные активы организации (за исключением денежных средств), и их реальные остатки, стоимость являются важными показателями для финансового анализа. Таким образом, правильный учет запасов существенно влияет на финансовую отчетность и финансовый результат организации в целом.

Оборотные средства, капитал, производственный капитал, запасы, готовая продукция

Короткий адрес: https://sciup.org/140247530

IDR: 140247530 | УДК: 657.1

Main tasks of accounting and management of material working capital of the enterprise

In the article, the actuality of the acquisition of the problem of the divergent assets in relation to the international standards of financial accounting is solved. Expansion of the control of the assets with the objective of increasing the cost-effectiveness and efficiency of the business. Material stock provides the same liquid assets of the body (with the inclusion of physical activity), as well as with a great deal of realism, which is worth paying attention to the financial analysis. Also, the right place is the spare part of the reserve, which will depend on the financial accounting and financial results of the organization in the city.

Текст научной статьи Основные задачи учета и управления материальных оборотных средств предприятия

Оборотные средства (оборотные активы, оборотный капитал) -мобильные средства предприятия, которые возобновляются на предприятии с определенной регулярностью для обеспечения текущей деятельности предприятия и, вложения в которые должны оборачиваться либо в течение одного производственно-коммерческого цикла, либо в течение одного года.

Оборотные активы имеют основные характеристики: объем, структура, ликвидность, рентабельность.

В задачи управления оборотными активами с целью обеспечения роста их рентабельности и показателей эффективности работы предприятия в целом входят:

-

1. Обеспечение непрерывности и эффективности текущей деятельности предприятия;

-

2. Оптимизация величины, структуры чистого оборотного капитала;

-

3. Определения источников покрытия оборотных активов и рационального соотношения между ними;

-

4. Обеспечение необходимой ликвидности предприятия[1].

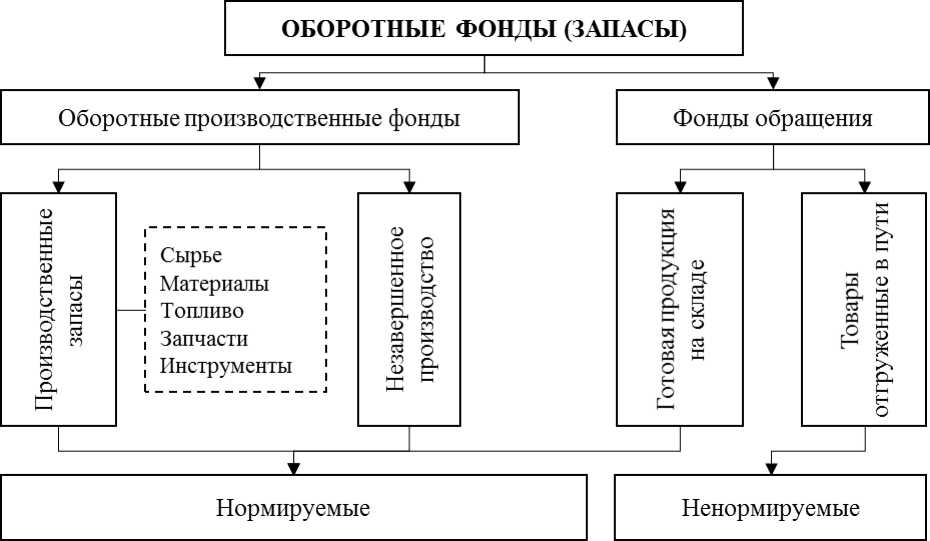

Оборотные средства включают запасы материальных оборотных средств (см. Рисунок 1).

Рисунок 1 – Состав материально-оборотных средств

Материальные оборотные средства состоят из запасов продукции, которая еще находится в распоряжении производителей до того, как она будет далее переработана, продана или использована иным способом, а также запасов товаров, приобретенных у других единиц и предназначенных для использования в производстве или для перепродажи без дальнейшей переработки. В их составе выделяют производственные запасы (сырье, материалы, топливо и др.), готовую продукцию, товары для перепродажи, незавершенное производство [2].

В процессе своего кругооборота материальные оборотные средства проходят несколько этапов, начиная от их закупки и заканчивая реализацией готовой продукции. Эти этап можно объединить в три группы: первая – материалы на предпроизводственном этапе, вторая – материалы в процессе производства, третья - реализация готовой продукции (см. Рисунок 2)

С точки зрения возможности возникновения риска не востребованности продукции наиболее опасен предпроизводственный этап, на котором должно обеспечиваться соответствие фактически закупленных материалов их запланированным объемам. При недостаточности материала какого-либо вида его, как правило, компенсируют аналогичным по назначению материальным ресурсом. Но, во-первых, это может вызвать удорожание готовой продукции из-за повышенной цены заменяющего материала. Во-вторых, если его удельный расход на единицу продукции выше, чем удельный вес запланированного материала, то и общее потребление ресурса данного вида окажется выше при производстве планового объема продукции. В-третьих, общий расход материалов может оказаться выше запланированного объема из -за сверхнормативных отходов заменяющего материала по сравнению с нормами отхода на плановый материал. Таким образом, риск невостребованности продукции возникает в процессе производства из-за действия материального фактора производства [3].

Рисунок 2 - Кругооборот материальных оборотных средств

Так как материально-производственные запасы являются частью оборотных активов организации, т.е. частью имущества, то они используются [4]:

1) при производстве продукции (выполнении работ, оказании услуг);

2) используемые для управленческих нужд организации;

3) предназначенные для перепродажи.

Основная часть материально-производственных запасов используется в качестве предметов труда и в производственном процессе. В.Э. Керимов отмечает, что что в отличие от основных средств материалы целиком потребляются в каждом производственном цикле и полностью переносят свою стоимость на стоимость производимой продукции. Материально- производственные запасы представляют собой самые ликвидные активы организации (за исключением денежных средств), и их реальные остатки, стоимость являются важными показателями для финансового анализа. Таким образом, правильный учет запасов существенно влияет на финансовую отчетность и финансовый результат организации в целом [5].

Материальные запасы представляют собой самые ликвидные активы организации (за исключением денежных средств), и их реальные остатки, стоимость являются важными показателями для финансового анализа. Таким образом, правильный учет запасов существенно влияет на финансовую отчетность и финансовый результат организации в целом.

Перед учетом материальных запасов стоят следующие основные задачи [6]:

-

1) контроль за своевременным и полным оприходованием запасов, за их сохранностью в местах хранения;

-

2) своевременное и полное документирование всех операций по движению запасов; своевременное и правильное определение транспортнозаготовительных расходов (ТРЗ) и фактической себестоимости заготовленных запасов;

-

3) контроль за равномерным и правильным списанием ТРЗ на издержки производства;

-

4) контроль за состоянием складских запасов;

-

5) выявление и реализация ненужных организации материальных запасов с целью мобилизации внутренних ресурсов;

-

6) получение точных сведений об остатках и движении запасов в местах их хранения.

Помимо основных задач, В.М. Богаченко дополняет другими:

-

1) контроль за поступлением и заготовлением материальных ценностей;

-

2) своевременное осуществление расчетов с поставщиками производственных запасов.

Выделяют выделяет основные требования, предъявляемые к учету материальных запасов. Это сплошное, непрерывное и полное отражение движения (прихода, расхода) и наличия материальных запасов и их оценка. В свою очередь очень важно своевременно вести учет, обосновывать подлинность, соответствие синтетического учета данным аналитического на начало каждого месяца.

Большое значение в организации правильного учета материалов имеет научно-обоснованная классификация, оценка и выбор единицы учета.

Единица бухгалтерского учета материально-производственных запасов выбирается организацией самостоятельно таким образом, чтобы обеспечить формирование полной и достоверной информации об этих запасах, а также надлежащий контроль за их наличием и движением. В зависимости от характера МПЗ, порядка их приобретения и использования единицей материально-производственных запасов может быть номенклатурный номер, партия, однородная группа и т. п. [7]

КЛАССИФИКАЦИЯ ЗАПАСОВ

|

По месту нахождения |

По видам |

По видам |

||

|

1 |

||||

|

Производственные запасы L I Товарные запасы |

Сезонные; Неликвидные; Резервные; Малоподвижные |

Сырье и материалы; Производственные запасы; Готовая продукция Вспомогательные материалы и т.п. |

Рисунок 3 – Классификация запасов

Продемонстрированную классификацию производственных запасов применяют для создания синтетического и аналитического учета. Так же ее можно применить для формирования статистического отчета об остатках, поступлении и расходе сырья и материалов в производственноэксплуатационной деятельности.

В отчетности запасы могут признаваться как активы и расходы (см. Таблицу 4).

Таблица 4 – Критерии признания запасов

|

Критерии признания |

|

|

Как актива |

Как расходов |

|

Запасы признаются в балансе как актив, если существует вероятность притока будущих экономических выгод; Запасы имеют стоимость или оценку, которая может быть надежно измерена. |

Признан факт продажи запасов, стоимость запасов списывается на расходы в том отчетном периоде, когда признается соответствующий доход; Любая оценка запасов до чистой цены продажи и все потери запасов признаются расходом периода списания или возникновения потерь. |

Себестоимость запасов определяется путем суммирования учтенной цены (цены по документам) и ТЗР (расходы по установке, доставке, монтажу, погрузке и т.д.), то есть суммой всех затрат, связанных с приобретением, переработкой, доставкой и доведения материального запаса до текущего состояния.

Чистая стоимость запасов выводится через вычитание из цены реализации затрат по предпродажной подготовке (упаковка, погрузка, доставка и т.д.). Другими словами, по чистой стоимости реализации материалы оцениваются, если себестоимость запасов может оказаться невозмещаемой, т.к. запасы повреждены, полностью или частично устарели и соответственно цена их снизилась, а также могут возрасти оцененные затраты на предпродажную подготовку или на осуществление реализации. В этом случае балансовая стоимость запасов не будет превышать суммы, получение которой ожидается от реализации или использования материальных запасов.

Также запасы могут быть отражены в балансе по наименьшему значению себестоимости и чистой стоимости реализации при условии:

-

1. Данные запасы повреждены или имеют брак;

-

2. Данные запасы морально устарели;

-

3. Их продажная цена снизилась[8].

Список литературы Основные задачи учета и управления материальных оборотных средств предприятия

- Бердникова Л. Ф. Ресурсный потенциал организации: понятие и структура: Вектор науки ТГУ №1(15). - 2018. - С. 242-244

- Сафарова И. М. Ресурсный потенциал предприятия: теоретический аспект: Экономика и управление: новые вызовы и перспективы №9. - 2015. - С. 111-114

- Гончаров В. Н. Оценка ресурсного потенциала предприятий. В. Н. Гончаров, А. Ш. Шовкопляс, О. А. Шовкопляс: Экономические и социально-гуманитарные исследования № 2(10), - 2016. - С. 76-77

- Стексова С. Ю. Оценка конкурентоспособности и эффективности использования ресурсного потенциала предприяти: монография / С. Ю. Стексова. - Хабаровск: Изд-во Тихоокеан. гос ун-та, 2017. - 102 с.

- Шахарова А.Е. Бухгалтерский учет: Учебник. - Алматы: Эверо, 2018. - 284 с.

- Макушина Т. Н. Бухгалтерский финансовый учет: Учебное пособие / Т. Н. Макушина, Ю. Ю. Газизьянова, Ю. Н. Кудряшова, Ю. В. Чернова. - Кинель: РИЦ СГСХА, 2015. - 375 с.

- Гельтман В. Г. Бухгалтерский учет: Учебник / Под ред. В. Г. Гельтмана. - М.: ИНФРА-М, 2016, - 717 с. - (Высшее образование)

- Кужукеева К.М. Финансовый учет в соответствии с МСФО: учеб. пособие. - Костанай, 2016. - 127 с.