Основы организации контроля расходов по обслуживанию производства и управлению

Автор: Бибикова Е.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 5-1 (21), 2018 года.

Бесплатный доступ

Статья посвящена основам организации контроля расходов по обслуживанию производства и управлению, его целям и задачам.

Расходы по обслуживанию производства и управлению, учет расходов, внутренний контроль расходов

Короткий адрес: https://sciup.org/140282480

IDR: 140282480

Basics of organization of control of expenditures for manufacture management and management

The article is devoted to the basics of organization of control over expenses on maintenance of production and management, its purposes and tasks.

Текст научной статьи Основы организации контроля расходов по обслуживанию производства и управлению

The article is devoted to the basics of organization of control over expenses on maintenance of production and management, its purposes and tasks.

Контрольный аспект организации и ведения бухгалтерского учета в настоящее время приобретает обязательный характер, регламентированный Законом «О бухгалтерском учете» и направленный на поиск резервов усиления эффективности хозяйственной деятельности.

Система управленческого контроля, основанная на бухгалтерской информации и отчетности, позволяет реализовать функцию контроля за выполнением принятых решений. Процесс контроля расходов по обслуживанию производства и управлению направлен на решение следующих задач организации (рис. 1).

Рисунок 1. Задачи и направленность контроля расходов по обслуживанию производства и управлению

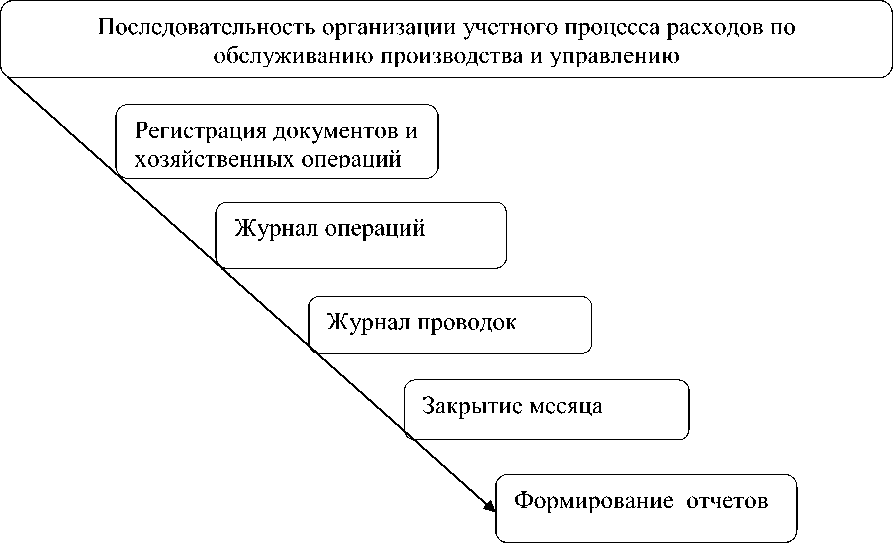

В настоящее время эффективность управления предприятием зависит от рациональности построения система внутреннего управленческого контроля и реальности его осуществления. Что в свою очередь зависит от правильности и организации учета расходов по обслуживанию производства и управлению (рис. 2).

Рисунок 2. Последовательность учетных действий расходов по обслуживанию производства и управлению [1]

Для проведения контрольных мероприятий экономической обоснованности данного вида расходов необходимо исходить из значительности их воздействия на величину финансовых результатов, обстоятельств возникновения указанных расходов, их размера, характера и значимости. Результативность контроля зависит от последовательности его осуществления, разработки плана и программы, проверки устранения выявленных нарушений. [2]

При осуществлении внутреннего контроля рекомендуется составить План внутреннего финансового контроля, пример которого представлен в табл. 3.

Таблица 3 - Пример плана внутреннего финансового контроля

|

Объект внутреннего финансового контроля |

Периодичность проведения контроля |

Ответственный проверяемого объекта |

Ответственный за проведение контроля |

Контрольные процедуры |

|

Проверка состава затрат |

Ежеквартально, до 5-го числа месяца, следующего за отчетным кварталом |

Бухгалтер по учету расходов |

Главный бухгалтер |

Сопоставление, контроль правильности оформления документов |

Каждый экономический субъект может сам выбрать методологию ведения бухгалтерского учета расходов по обслуживанию производства и управлению, и от этого будет зависеть достоверность показателей отчетности. [3]

Применение контрольных мероприятий позволит обосновать законность хозяйственных операций по расчетам, соответствие применяемого порядка исчисления себестоимости нормам действующего законодательства и оценить уровень организации управления экономическим субъектом в целом.

Список литературы Основы организации контроля расходов по обслуживанию производства и управлению

- Колеватова, О.А. Признание расходов в учете / О.А. Колеватова, Ж.Г. Михалева // Бухгалтерский учет. - 2017. - №4. - С.5-8.

- Колесникова Е. Н. Современные подходы к организации учета затрат на производство // Экономические науки. - 2017. - №15. - С. 177-179.

- Кузьмина М.С. Управление затратами предприятия (организации): учебное пособие / М.С. Кузьмина, Б.Ж. Акимова. - Москва: КНОРУС, 2015. - 320 с.