Основы управления финансовыми рисками

Автор: Арцаева А.С.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (67), 2019 года.

Бесплатный доступ

В данной статье рассматриваются основы управления финансовыми рисками. Приводится характеристика системы основных задач, направленных на реализацию главной цели управления финансовыми рисками предприятия.

Риски, управление рисками, финансовые потери, процесс управления рисками

Короткий адрес: https://sciup.org/140247304

IDR: 140247304 | УДК: 658.1

Basis of financial risk management

This article discusses the basics of financial risk management. The characteristic of the system of basic tasks aimed at implementing the main goal of managing financial risks of the enterprise is given.

Текст научной статьи Основы управления финансовыми рисками

В условиях формирования рыночных отношений проблема эффективного управления финансовыми рисками предприятия приобретает все большую актуальность. Это управление играет активную роль в общей системе финансового менеджмента, обеспечивая надежное достижение целей финансовой деятельности предприятия.

Главной целью управления финансовыми рисками является обеспечение финансовой безопасности предприятия в процессе его развития и предотвращение возможного снижения его рыночной стоимости.

Система основных задач, направленных на реализацию главной цели управления финансовыми рисками предприятия:

-

1. Выявление сфер повышенного риска финансовой деятельности предприятия, генерирующих угрозу его финансовой безопасности. Эта задача реализуется путем идентификации отдельных видов рисков,

-

2. Всесторонняя объективная оценка вероятности наступления отдельных рисковых событий и связанных с ними возможных финансовых потерь. Реализация этой задачи обеспечивается созданием необходимой достоверности информационной базы осуществления такой оценки; выбором современных методов и средств оценки вероятности наступления отдельных рисковых событий, в наибольшей степени корреспондирующих со спецификой рассматриваемых финансовых рисков; определением размера прямого и косвенного финансового ущерба, наносимого предприятию при возможном наступлении рискового события.

-

3. Обеспечение минимизации уровня финансового риска по отношению к предусматриваемому уровню доходности финансовых операций. Если уровень доходности отдельных финансовых операций или направлений финансовой деятельности определен заранее, то в процессе управления финансовыми рисками следует оценить соответствие их уровня предусматриваемому уровню доходности и принять меры к возможной минимизации уровня финансовых рисков.

-

4. Обеспечение минимизации возможных финансовых потерь предприятия при наступлении рискового события. В процессе реализации этой задачи разрабатывается комплекс превентивных мер по предотвращению возможного нарушения финансовой устойчивости и платежеспособности предприятия, сокращению объемов его операционной или финансовой деятельности.

присущих различным финансовым операциям предприятия, определения уровня концентрации финансовых рисков в разрезе отдельных направлений его финансовой деятельности, постоянного мониторинга факторов внешней финансовой среды, генерирующих угрозу возможного недостижения целей его финансовой стратегии.

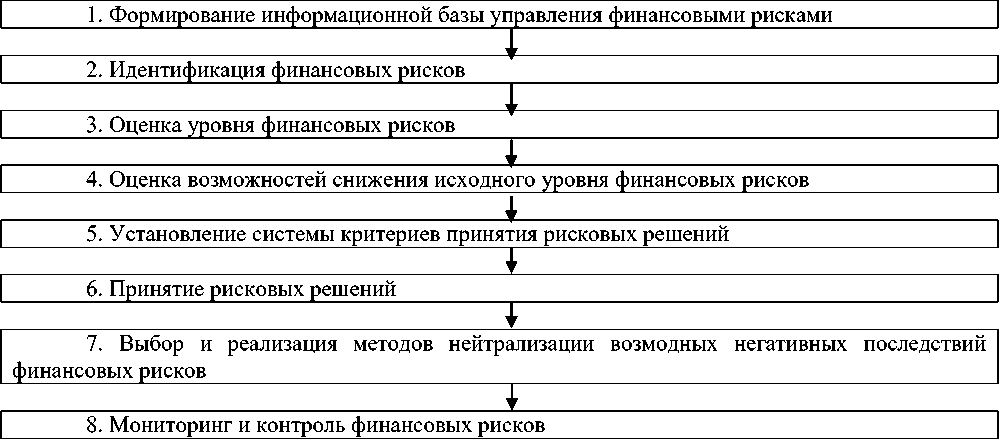

Управление финансовыми рисками предприятия, обеспечивающее реализацию его главной цели, осуществляется последовательно по таким основным этапам (рисунок 1):

Рисунок 1 – Этапы процесса управления финансовыми рисками предприятия

Основные этапы процесса управления финансовыми рисками предприятия

-

1. Формирование информационной базы управления финансовыми рисками. Эффективность управления финансовыми рисками предприятия во многом определяется используемой в этих целях информационной базой, формирование такой информационной базы в зависимости от вида осуществляемых финансовых операций и отдельных направлений финансовой деятельности предусматривает включение в ее состав данных о динамике факторов внешней финансовой среды и конъюнктуры финансового рынка в разрезе отдельных его сегментов, финансовой устойчивости и платежеспособности потенциальных дебиторов — покупателей продукции, финансовом потенциале партнеров по инвестиционной деятельности, портфеле предлагаемых страховых продуктов и рейтинге отдельных страховых компаний и других. Следует иметь в виду, что недостаточная или некачественная информационная база, используемая предприятием, усиливает субъективизм последующей оценки уровня рисков, а, следовательно, снижает эффективность всего дальнейшего процесса риск-менеджмента.

-

2. Идентификация финансовых рисков. Такая идентификация осуществляется по следующим стадиям:

-

3. Оценка уровня финансовых рисков. В системе риск-менеджмента этот этап представляется наиболее сложным, требующим использования современного методического инструментария, высокого уровня технической и программной оснащенности квалифицированных экспертов.

На первой стадии идентифицируются факторы риска, связанные с финансовой деятельностью предприятия в целом. В процессе этой идентификации факторы подразделяются на внешние и внутренние [3] .

На второй стадии в разрезе каждого направления финансовой деятельности (отдельных видов финансовых операций) определяются присущие им внешние или систематические виды финансовых рисков. В связи со спецификой финансовой деятельности предприятия отдельные из рассмотренных в процессе классификации видов систематических финансовых рисков из формируемого перечня исключаются (речь идет о валютном риске, если предприятие не осуществляет внешнеэкономической деятельности; процентном риске, если предприятие не осуществляет депозитных операций и не привлекает финансовый кредит и т.п.).

На третьей стадии определяется перечень внутренних или несистематических (специфических) финансовых рисков, присущих отдельным видам финансовой деятельности или намечаемых финансовых операций предприятия (риск снижения финансовой устойчивости, риск неплатежеспособности, кредитный риск и т.п.).

На четвертой стадии формируется предполагаемый общий портфель финансовых рисков, связанных с предстоящей финансовой деятельностью предприятия (включающий возможные систематические и несистематические финансовые риски).

На пятой стадии на основе портфеля идентифицированных финансовых рисков определяются сферы наиболее рисковых видов и направлений финансовой деятельности предприятия по критерию широты генерируемых ими рисков.

На первой стадии определяется вероятность возможного наступления рискового события по каждому виду идентифицированных финансовых рисков.

На этой же стадии формируется группа финансовых рисков предприятия, вероятность реализации которых определить невозможно (группу финансовых рисков, реализуемых "в условиях неопределенности").

На второй стадии определяется размер возможного финансового ущерба при наступлении рискового события. Этот ущерб характеризует максимально возможный убыток от осуществления финансовой операции или определенного вида финансовой деятельности без учета возможных мероприятий по нейтрализации негативных последствий финансового риска, финансовый ущерб выражается суммой потери ожидаемой прибыли, дохода или капитала [5] .

Размер возможных финансовых потерь определяется характером осуществления финансовых операций, объемом задействованных в них активов (капитала) и максимальным уровнем амплитуды колеблемости доходов при соответствующих видах финансовых рисков.

В финансовом менеджменте используется следующая группировка финансовых операций по зонам риска с позиций возможных финансовых потерь при наступлении рискового случая (рисунок 2):

|

Гарантированный финансовый результат |

Возможные финансовые потери |

||

|

В размере расчетной суммы прибыли |

В размере расчетной суммы прибыли |

В размере расчетной суммы дохода |

В размере расчетной собственного капитала |

|

Безрисковая зона |

Зона допустимого риска |

Зона критического риска |

Зона катастрофического риска |

Рисунок 2 - Группировка финансовых операций по зонам риска Характеристика различных зон финансовых рисков

-

а) безрисковая зона. В связи с безрисковым характером

осуществляемых в ней операций возможные финансовые потери по ним не прогнозируются. К таким финансовым операциям могут быть отнесены хеджирование, инвестирование средств в государственные краткосрочные облигации (при низких темпах инфляции в стране) и другие;

-

б) зона допустимого риска. Критерием допустимого уровня финансовых рисков является возможность потерь по рассматриваемой финансовой операции в размере расчетной суммы прибыли [4] ;

-

в) зона критического риска. Критерием критического уровня финансовых рисков является возможность потерь по рассматриваемой финансовой операции в размере расчетной суммы дохода. В этом случае убыток предприятия будет исчисляться суммой понесенных им затрат (издержек);

-

г) зона катастрофического риска. Критерием катастрофического уровня финансовых рисков является возможность потерь по рассматриваемой финансовой операции в размере всего собственного капитала или существенной его части. Такие финансовые операции при неудачном их исходе приводят обычно предприятие к банкротству.

-

4. Оценка возможностей снижения исходного уровня финансовых рисков. Эта оценка осуществляется последовательно по таким основным стадиям [1] .

-

5. Установление системы критериев принятия рисковых решений, формирование системы таких критериев базируется на финансовой философии предприятия и конкретизируется с учетом политики осуществления управления различными аспектами его финансовой деятельности. Дифференцированная в разрезе отдельных аспектов финансовой деятельности система критериев выражается обычно показателем предельно допустимого уровня финансовых рисков.

-

6. Принятие рисковых решений. На основе оценки исходного уровня финансового риска, возможностей его снижения и установленных значений предельно допустимого их уровня процедура принятия рисковых решений сводится к двум альтернативам — принятию финансового риска или его избежанию. Вместе с тем обоснование таких альтернатив является довольно сложным процессом и осуществляется на основе обширного арсенала методов, которые рассматриваются в следующем разделе.

-

7. Выбор и реализация методов нейтрализации возможных негативных последствий финансовых рисков. Такая нейтрализация призвана обеспечить снижение исходного уровня принятых финансовых рисков до приемлемого его значения. Процесс нейтрализации возможных негативных последствий финансовых рисков заключается в разработке и осуществлении предприятием конкретных мероприятий по уменьшению вероятности

-

8. Мониторинг и контроль финансовых рисков. Мониторинг финансовых рисков предприятия строится в разрезе следующих основных блоков:

Результаты проведенной группировки позволяют оценить уровень концентрации финансовых операций в различных зонах риска по размеру возможных финансовых потерь. Для этого определяется какой удельный вес занимают отдельные финансовые операции в каждой из соответствующих зон риска. Выделение операций с высоким уровнем концентрации в наиболее опасных зонах риска (зонах катастрофического или критического риска) позволяет рассматривать их как объект повышенного внимания в процессе дальнейших этапов управления финансовыми рисками.

На третьей стадии с учетом вероятности наступления рискового события и связанного с ним возможного финансового ущерба (ожидаемых финансовых потерь) определяется общий исходный уровень финансового риска по отдельным финансовым операциям или отдельным видам финансовой деятельности.

На первой стадии определяется уровень управляемости рассматриваемых финансовых рисков. Этот уровень характеризуется конкретными факторами, генерирующими отдельные виды финансовых рисков (их принадлежности к группе внешних или внутренних факторов), наличием соответствующих механизмов возможного внутреннего их страхования, возможностями распределения этих рисков между партнерами по финансовым операциям и т.п.

На второй стадии изучается возможность передачи рассматриваемых рисков страховым компаниям. В этих целях определяется, имеются ли на страховом рынке соответствующие виды страховых продуктов, оценивается стоимость и другие условия предоставления страховых услуг.

На третьей стадии оцениваются внутренние финансовые возможности предприятия по обеспечению снижения исходного уровня отдельных финансовых рисков — созданию соответствующих резервных денежных фондов, оплате посреднических услуг при хеджировании рисков, оплате услуг страховых компаний и т.п.

возникновения отдельных видов рисков и снижению размера связанных с ними ожидаемых финансовых потерь. Эти меры предусматривают использование как внутренних механизмов нейтрализации финансовых рисков, так и внешнего их страхования. В процессе разработки и реализации мер по нейтрализации финансовых рисков обеспечивается принцип экономичности управления ими. Система методов нейтрализации возможных негативных последствий финансовых рисков, используемых предприятием, подробно рассматривается в специальном разделе.

-

- мониторинг факторов, генерирующих финансовые риски;

-

- мониторинг реализации мер по нейтрализации возможных негативных последствий финансовых рисков;

-

- мониторинг бюджета затрат, связанных с управлением финансовыми рисками;

-

- мониторинг результатов осуществления рисковых финансовых операций и видов финансовой деятельности.

В процессе контроля финансовых рисков на основе их мониторинга и результатов анализа при необходимости обеспечивается корректировка ранее принятых управленческих решений, направленная на достижение предусмотренного уровня финансовой безопасности предприятия [2] .

Список литературы Основы управления финансовыми рисками

- Домащенко Д.В., Финогенова Ю.Ю. Управление рисками в условиях финансовой нестабильности. М.: Магистр: ИНФРА-М, 2010.

- Каткова Т.Е. Комплексное управление рисками предприятия в современных условиях хозяйствования //Экономические науки. 2012. № 9. С. 131-136.

- Сибирко И., Охотников И. Риск-менеджмент: модель эффективного управления предпринимательскими рисками // Предпринимательство. 2014. №1. С. 146-151.

- Тарасова Ю.Н. Управление потенциальными рисками в бизнес-планировании крупной организации // Экономика и управление. 2018. № 2. С. 85-89.

- Шапкин А.С., Шапкин В.А. Экономические и финансовые риски. Оценка, управление, портфель инвестиций. М.: Дашков и К, 2017. 544 с.