Основы управления стоимостью проектирования объектов нефтегазовой отрасли

Автор: Кравченко А.Н.

Журнал: Технико-технологические проблемы сервиса @ttps

Рубрика: Организационно-экономические аспекты сервиса

Статья в выпуске: 4 (66), 2023 года.

Бесплатный доступ

Актуальность исследования определяется тем, что типовое проектирование в нефтегазовой отрасли очень востребовано, так как добываемое сырье имеет огромную товарную привлекательность на международном рынке. Правильное использование нефтегазовых ресурсов и рациональное управление стоимостью инновационно-инвестиционных проектов способно поднять экономику страны на новый уровень. Целью исследования является изучение опыта внедрения проектов компаний нефтегазовой отрасли в типовом проектировании. Основываются на экономико-статистическом, сравнительном и системно-функциональном анализе, производится графическая интерпретация полученных результатов. Результатом исследования явилось рассмотрение опыта внедрения проектов компаний нефтегазовой отрасли в типовом проектировании.

Типология, нефтегазовый сектор, инновация, проект, анализ

Короткий адрес: https://sciup.org/148327753

IDR: 148327753 | УДК: 622.276

Fundamentals of cost management of innovation and investment projects in the context of the standard design system of oil and gas companies

The relevance of the study is determined by the fact that standard design in the oil and gas industry is very much in demand, since the extracted raw materials have a huge commercial attractiveness on the international market. Proper use of oil and gas resources and rational cost management of innovation and investment projects can raise the country's economy to a new level. The purpose of the study is to study the experience of implementing projects of oil and gas companies in standard design. They are based on economic-statistical, comparative and system-functional analysis, graphical interpretation of the results is made. The result of the study was a review of the experience of implementing projects of oil and gas companies in standard design.

Текст научной статьи Основы управления стоимостью проектирования объектов нефтегазовой отрасли

Нефтегазовый сектор является одной из самых важных и востребованных категорий промышленности, который имеет материально-техническую базу и влияет на экономическое развитие страны в целом. На сегодняшний день данная отрасль имеет инвестиционную привлекательность, но также и риски для реализации инновационно-инвестиционных проектов. Поэтому актуальным является изучение вопросов, связанных с их планомерной реализацией.

Типовое проектирование направлено на оптимизацию затрат на управление проектами. Оно имеет специфические особенности и проблемы. Современная практика выделяет 2 подхода в проектному определению – деятельностный и системный. Проект является временным способом создания инновационных продуктов и услуг, с целью получения стабильного результата [6].

Актуальность

Типовое проектирование ориентировано на оптимизацию стоимостных показателей проектных решений, но при этом имеет специфику и проблемность при управлении проектами, что актуализирует проблему в регулировании стоимости в рамках управления проектами в типовом проектировании. Тенденция экономического роста позволяет нам подчеркнуть значимость обеспечения инновационно-инвестиционного развития промышленности в Российской Федерации.

Стабильное существование в подобных условиях обеспечивается при помощи механизма устойчивой модернизации. Он способен направить деятельность организации с учетом всех особенностей хозяйственной и финансовой системы, а также обеспечить длительное безкризисное существование [4].

Целью исследования является изучение опыта внедрения проектов компаний нефтегазовой отрасли в типовом проектировании.

Материалы и методы исследования

Основываются на экономико-статистическом, сравнительном и системно-функциональном анализе, производится графическая интерпретация полученных результатов.

Обзор литературы

Основной целью работы нефтегазовых предприятий является производство в виде добычи и переработки нефти, газа и нефтепродуктов [5].

Газпром Statoil (Норвегия) Лукоил

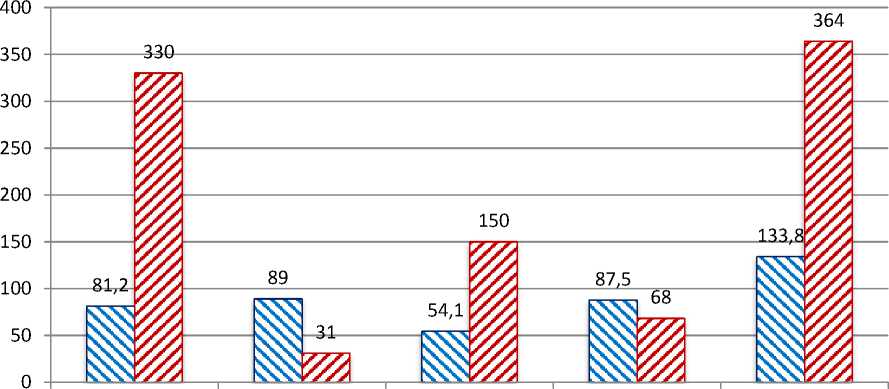

Petrobas (Бразилия)

Sinopec China (Китай)

Объем продаж, млрд. долл.

Численность персонала, тыс. чел.

Рисунок 1 - Эффективность деятельности нефтегазовых предприятий различных стран (составлено авто- ром на основе Росстат)

Сравнение российских и международных компаний показало, что отечественный производитель имеет сильное отставание по объему продаж и показывает крайне низкую конкурентоспособность на международном рынке (рисунок 1).

Типовое проектирование имеет широкое применение при обеспечении устойчивого существования нефтегазовых компаний. Его применение повышает эффективность обустройства нефтегазовых месторождений. Это позволяет подобрать необходимые требования к оборудованиям и материалам, унифицировать их использование и произвести типизацию отдельных технологических процессов. Правильное использование механизма типизации позволяет выбрать лучший вариант существования компаний и повысит его рентабельность и экономическую устойчивость. Типовое проектирование может оказывать влияние на выбор видов нефтегазовых месторождений. Также оно позволяет выбрать ориентира нефтяных работников и проектировщиков на применение инноваций и технологий различного типа. В целом использование типового проектирования позволяет поднять общий технический уровень нефтегазового сектора за небольшой период времени [6].

Реализация функции управления стоимостью инновационно-инвестиционных проектов означает определенную последовательность управленческих действий и методов. Для каждой функции в системе управления используется своя технология ее реализации. Ответственность за выполнение тех или иных управленческих действий распределена между структурными подразделениями и отдельными исполнителями.

Разным объектам управления (функционированию и развитию) соответствуют разные функции управления, разные организационные структуры и организационные механизмы [7].

А.Н. Кравченко

В реальных системах проектирования разделить их крайне сложно, но необходимо с целью совершенствования управления стратегической эффективностью.

Посредством реализации функций управления стоимостью инновационно-инвестиционных проектов и типологическим проектированием, вырабатываются решения, направленные на качественные изменения в содержании, технологии, организации процесса деятельности и его обеспечении. По этому признаку и можно отделять то, что в управлении делается для развития, от того, что делается для поддержания стабильного функционирования.

Системы управления развитием предполагают:

-

1. определение состава функций, которые должна реализовать система;

-

2. выбор методов и средств реализации функций;

-

3. определение состава должностных лиц и подразделений, которые будут осуществлять функции управления развитием, их полномочий и ответственности;

-

4. определение типов управленческих действий;

-

5. определение форм контроля над этой деятельностью [8].

В научном плане актуальной является проблема сравнительной оценки эффективности внедрения проектов типового проектирования в компаниях анализируемой отрасли. Опыт внедрения проектов с учетом типового проектирования характеризует эффективность компаний анализируемой отрасли с позиции стоимости [1, 2].

Результаты исследования

С целью выделения типовой компании в отрасли в рамках исследования проводится анализ компаний: Газпром, Роснефть, Лукойл, Новатэк, Газпромнефть (GAZP, ROSN, LKOH, NVTK, SIBN.).

Для выделения типовой компании среди анализируемых компаний с помощью указанных выше принципов используются данные [3], приведенные в таблице 1. Здесь жирным шрифтом выделены показатели, по которым компании являются доминирующими, т. е. превосходят другие компании.

Сравнительная оценка эффективности компаний осуществляется по следующим группам:

-

1 группа: показатели, характеризующие развитие бизнеса.

-

2 группа: показатели, характеризующие эффективность бизнеса.

-

3 группа: показатели, характеризующие доходность и рост акций.

На основе принципа выделения главного показателя в качестве главного показателя первой группы выбирается показатель: Капитализа-ция/Чистые активы. На остальные показатели накладываются ограничения, исходя из специфики решаемых задач. В итоге получается следующее ранжирование компаний: GAZP, ROSN, SIBN, LKOH, NVTK.

Таблица 1 – Фундаментальный анализ топ-5 компаний нефтегазового сектора за 2020 год, реализующих типовые проекты

|

№ |

Показатель / Indicator |

GAZP |

ROSN |

LKOH |

NVTK |

SIBN |

|

1 |

2 |

3 |

4 |

5 |

6 |

7 |

|

1 |

ROA, % |

5,50 % |

5,50 % |

10,80 % |

12,20 % |

10,5 % |

|

2 |

Долг/EBITDA |

1,7 |

1,71 |

0,03 |

0,21 |

0,72 |

|

3 |

P/E |

3,69 |

5,06 |

5,29 |

13,1 |

3,92 |

|

4 |

P/S |

0,58 |

0,41 |

0,43 |

3,78 |

0,63 |

|

5 |

P/BV |

0,32 |

0,82 |

0,86 |

1,95 |

0,8 |

|

6 |

EV/EBITDA |

4,09 |

3,41 |

2,77 |

7,19 |

2,93 |

|

7 |

EPS, руб. |

50,8 |

66,8 |

923,8 |

80,7 |

84,4 |

|

8 |

FCF/акцию, руб. |

-0,03 |

83,4 |

1 013 |

47,7 |

32,9 |

|

9 |

BV/акцию, руб. |

590,3 |

411,7 |

5 659 |

542,4 |

415,2 |

|

10 |

Дивиденд, руб./акцию |

15,24 |

33,41 |

542 |

32,33 |

37,96 |

|

11 |

Дивидендный доход, % |

8,10 % |

9,90 % |

11,10 % |

3,10 % |

11,50 % |

|

12 |

Дивиденды/прибыль, % |

30 % |

50 % |

59 % |

40 % |

45 % |

В качестве главного показателя второй группы выбирается показатель ROE, %. На остальные показатели накладываются ограничения, исходя из специфики решаемых задач. В данном случае ранжирование компаний выглядит следующим образом: SIBN, LKOH, ROSN, NVTK, GAZP.

В качестве главного показателя третьей группы принимается показатель Дивидендный доход с соответствующими ограничениями на остальные показатели. Ранжирование компаний в данном случае выглядит следующим образом: SIBN, LKOH, ROSN, GAZP, NVTK. Таким образом, компания ПАО «НК «Роснефть» является типовой компанией в отрасли.

Рассматривая опыт внедрения проектов компаний нефтегазовой отрасли в типовом проектировании, следует отметить, что основными направлениями, которые должны быть учтены в управлении стоимостью в рамках типового проектирования, являются следующие:

-

- полностью автоматизированные операции (поиск, сравнение, создание) и интеграция с ИТ приложениями;

-

- модель данных каталога выполнена по международному информационному стандарту (ISO 15926);

-

- интеграция с внешними каталогами поставщиков (детализация пакета и стандарты по комплектующим);

-

- связь с классификаторами и моделью данных компании;

-

- гибкая интеграция между внутренними и критичными приложениями (возможность работы в реальном времени при закупке трубной продукции в ходе бурения скважин);

-

- фокус внимания должен быть сделан на управление стоимостью строительства на всех этапах жизненного цикла проекта; для этого помимо документации типового проектирования (ТТТ, ТПР) должны использоваться базовые технические решения, на основе которых должны формироваться типовые ведомости объемов работ и удельные показатели и индексы стоимости строительства как на объект в целом, так и на его отдельные составные части.

Заключение

Таким образом, по результатам оценки показателей с целью определения эффективности управления стоимостью проектов в системе типового проектирования было определено, что в качестве основных показателей следует рассматривать: Капитализация/Чистые активы;

ROE, %; Дивидендный доход с соответствующими ограничениями на остальные показатели. Применение трех групп показателей имело целью ранжирование компаний с целью выделения типовой компании в отрасли.

Анализируемые выше компании, на основе использования типового проектирования, повысили показатели по трем группам показателей. Применение типового проектирования способствует развитию бизнеса, что отражено в первой группе показателей, повышению эффективности бизнеса (вторая группа показателей) и росту доходности и стоимости акций анализируемых компаний (третья группа показателей).

Список литературы Основы управления стоимостью проектирования объектов нефтегазовой отрасли

- Астахов, Д.М. Экономика / Д.М. Астахов. - М.: Астра, 2016. - 199 с.

- Бисултанова А.А. Современное состояние и перспективы развития банковской системы России [Электронный ресурс] - Режим доступа: https://e-koncept.ru/2018/15333.htm (дата обращения: 12.03.2019).

- Богданюк Е., Трунин П.В., "Развитие рынка евровалютного банкинга в мировой экономике", Финансовый журнал, Vol. 31, No. 3, 2016. pp. 79-88.

- Козлова, Е.П. Формирование механизма устойчивого развития промышленных предприятий на основе технологической трансформации: дис.. канд. экон. наук наук: 08.00.05. Нижний Новгород, 2019. 181 с. EDN: MLJEIG

- Корчагина, С. А. Проблемы устойчивого развития в нефтегазовой отрасли: актуальность, перспективы / С. А. Корчагина // Вестник евразийской науки. - 2022. - Т. 14, № 3. EDN: RDEBVV

- Кравченко, А. Н. Управление стоимостью проектов через типизацию отдельных процессов / А. Н. Кравченко, О. В. Салимов // Технико-технологические проблемы сервиса. - 2022. - № 4(62). - С. 57-62. EDN: BEKIDJ

- Мазилкина, Е.И. Управление конкурентоспособностью [Электронный ресурс]: учебное пособие / Е.И. Мазилкина, Г.Г. Паничкина. - Саратов: Корпорация "Диполь", Ай Пи Эр Медиа, 2018. - 388 c.

- Типовое проектирование - на пульсе времени / А. Н. Кравченко, А. С. Косарев, В. А. Павлов [и др.] // Нефтяное хозяйство. - 2020. - № 11. - С. 13-15. DOI: 10.24887/0028-2448-2020-11-13-15 EDN: APHHFR