Основы управления стоимостными результатами предприятия

Автор: Данилов И.А., Кирюхин Е.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 4 (47), 2018 года.

Бесплатный доступ

Статья посвящена вопросам организации управления стоимостными результатами деятельности предприятия. Раскрываются факторы определяющие необходимость управления стоимостными результатами организаций (предприятий), этапы их планирования, формируется оценка отечественного понимания и практической реализации основных компонент планирования стоимостных результатов предприятия.

Стоимостной результат, факторы, определяющие эффективность управления стоимостными результатами, планирование стоимостных результатов деятельности предприятия

Короткий адрес: https://sciup.org/140236471

IDR: 140236471

Main aspects of planning of the cost performance of the enterprise

The article is devoted to the planning and organization of the value of the results of operations of the company. The factors determining necessity of planning by cost results of the organizations (enterprises) are revealed, the estimation of domestic understanding and practical realization of the basic components of management of cost results of the enterprise is formed.

Текст научной статьи Основы управления стоимостными результатами предприятия

Необходимость управления стоимостными результатами организации является практически необходимым процессом для всех хозяйствующих субъектов и определяется факторами, представленными на рисунке 1.

|

Доходы и выручка являются источником возмещения (покрытия) затрат, связанных с осуществлением всех видов деятельности, обеспечивая реализацию принципа самоокупаемости |

|

|

г \ Являются источником финансовых ресурсов, в том числе прибыли, обеспечивая реализацию принципа самофинансирования |

|

|

— |

Характеризуют результаты деятельности за период |

|

Определяют эффективность деятельности организации за период (показатели рентабельности продаж) и ее деловую активность (показатели оборачиваемости) |

|

|

На их основе осуществляется разработка финансовых планов |

Рисунок 1 – Факторы, определяющие необходимость управления стоимостными результатами организаций (предприятий)

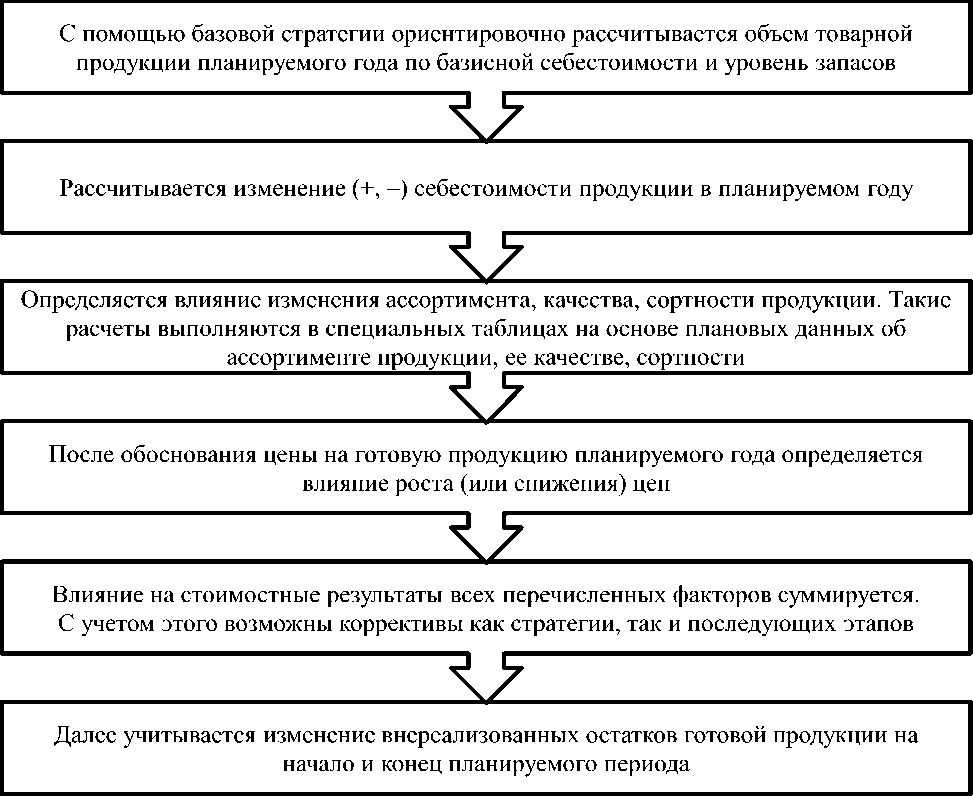

Управление стоимостными результатами организации предлагается осуществлять через функцию планирования.

В рамках данной диссертации предлагается данный процесс представить в виде последовательности следующих этапов:

-

1) определяется базовая стратегия реализации, охватывающая желаемую структуру и цены выпускаемой продукции;

-

2) в соответствии со стратегией определяется маркетинговым

отделом объем будущей реализации и целесообразного выпуска;

-

3) объем реализации и запас предлагается для расчета

производственной себестоимости в соответствующие подразделения;

-

4) планируется объем допустимого уровня и условия сопоставимости дебиторской и кредиторской задолженностей.

Графически эти этапы предлагается представить в виде рисунка 2.

Рисунок 4 – Этапы планирования стоимостных результатов деятельности

Таким образом, для любого функционирующего предприятия целесообразно, по нашему мнению, приоритет планирования сместить на стоимостные результаты, поскольку они являются первичными при определении будущих итоговых параметров работы организации.

Список литературы Основы управления стоимостными результатами предприятия

- Ефимова, О.В. Анализ финансовой устойчивости предприятия /О.В. Ефимова. -Москва: Бухучёт, 2015. -124с.

- Ануфриева, В.Е. Планирование деятельности предприятия /В.Е. Ануфриева. -Москва: ЭКСМО, 2016. -127с.

- Бреславцева, Н.А. Управление стоимостными показателеями /Н.А. Бреславцева. -Москва: ЭКСМО, 2015. -221с.

- Соколова Я.В. Планирование результатов деятельности предприятия /Я.В. Соколова. -Москва: ЭКСМО, 2016. -232с.