Основы выделения сегментов бизнеса в системе железнодорожного транспорта

Автор: Авраменко Т.О.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 3 (58), 2019 года.

Бесплатный доступ

В статье рассматриваются основные положения сегментирования деятельности предприятия железнодорожного транспорта. Раскрыта методика применения управленческого подхода к выделению операционных и отчётных сегментов. Дана характеристика сегментов, предложенных для выделения на предприятиях железнодорожного транспорта, рассмотрен порядок определения результатов деятельности сегментов бизнеса.

Сегменты бизнеса, сегментный учёт, управленческий подход к сегментации бизнеса, доходы и расходы сегмента бизнеса, финансовый результат сегмента бизнеса

Короткий адрес: https://sciup.org/140241869

IDR: 140241869

Bases of isolation of segments of business in the system of railway transport

The article discusses the main provisions of the segmentation of activities of the enterprise of railway transport. The technique of applying the management approach to the allocation of operating and reporting segments is disclosed. The characteristic of the segments proposed for separation at the enterprises of railway transport is given, the procedure for determining the performance of the business segments is considered.

Текст научной статьи Основы выделения сегментов бизнеса в системе железнодорожного транспорта

Основное преимущество сегментного учёта состоит в том, что он позволяет диверсифицировать деятельность организации с целью оперативного управления совокупностью видов деятельности с различными условиями функционирования и перспективами развития.

Сегментирование деятельности организации обеспечивает информационную базу для стратегического управления и создаёт возможность для реализации двух основных функций – аналитической и контрольной. Так выделение операционных сегментов позволит организовать процесс учёта и контроля за выполнением плановых показателей, проанализировать возникшие отклонения, что представляет собой аналитическую функцию. В свою очередь составление сегментной отчётности обеспечит реализацию контрольной функции.

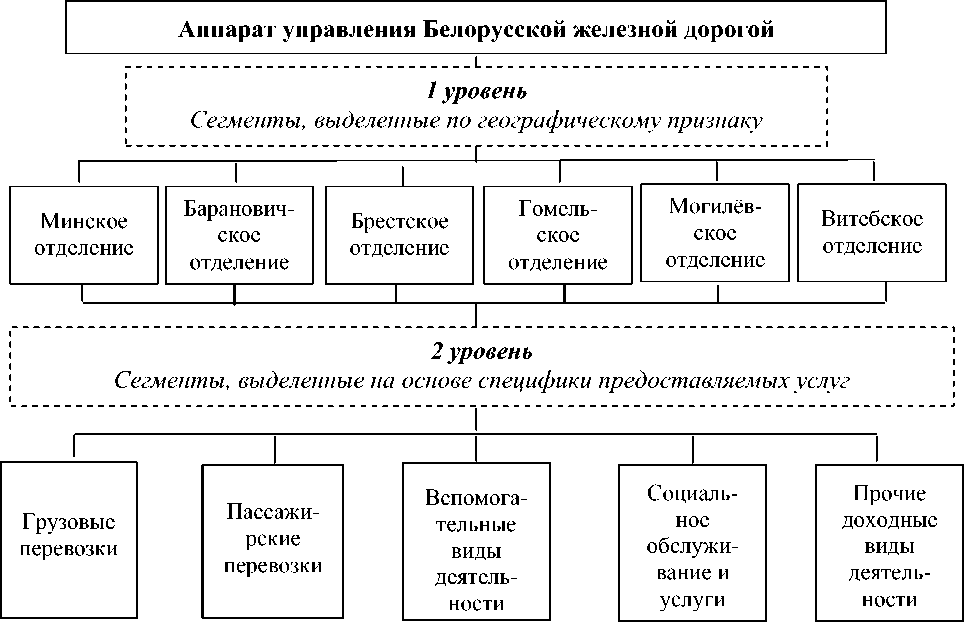

В основе сегментирования деятельности ГО «Белорусская железная дорога» лежит управленческий подход к выделению сегментов бизнеса. На его основе выделены два уровня отчётных сегментов: на первом уровне находятся сегменты, выделенные по географическому признаку – региональные отделения железной дороги, на втором – сегменты, выделенные на основе специфики оказываемых услуг (рисунок)

Такой подход объясняется тем, что определяющим моментом в разделении сегментов бизнеса по уровням должна быть не случайная последовательность, количественный признак или лёгкость разделения показателей между сегментами, а возможность оказывать управляющее воздействие на них. На первом уровне находятся сегменты, возможность оказания управляющего воздействия на которые максимальна. На втором уровне, в свою очередь, расположены сегменты, которые с точки зрения возможности управляющего воздействия являются менее значимыми (рисунок 1).

Рисунок 1 – Иерархия отчётных сегментов ГО «Белорусская железная дорога» согласно принципу управляющего воздействия

Сегменты второго уровня выделены согласно оказываемым услугам, в их отношении осуществляется постоянный мониторинг операционных результатов деятельности. Стоит также отметить, что каждый из отчётных сегментов второго уровня охватывает существенную часть деятельности региональных отделений в частности и ГО «Белорусская железная дорога» в целом и предлагает отличные от других сегментов услуги.

В отношении сегментов второго уровня осуществляется постоянный мониторинг операционных результатов деятельности, к тому же каждый из них охватывает существенную часть деятельности компании и предлагает отличные от других сегментов услуги:

-

1 Грузовые перевозки – включает предоставляемые услуги по перевозке грузов согласно выставляемому тарифу, который включает в себя плату за локомотивную тягу, плату за предоставление доступа к инфраструктуре, включённую в тариф по грузовым перевозкам, и плату за использование вагона.

-

2 Пассажирские перевозки – включает все услуги по пассажирским перевозкам в дальнем и пригородном следовании.

-

3 Вспомогательная деятельность – включает доходы от предоставления доступа к инфраструктуре, когда перевозчиком является сторонняя компания, а также услуги по ремонту и техническому обслуживанию подвижного состава и иные услуги, осуществляемые по договору подряда, а также доходы от операторской деятельности, сдачи в аренду локомотивов, вагонов, контейнеров.

-

4 Социальное обслуживание и услуги – включает в себя доходы от оказания услуг по здравоохранению и отдыху, образовательных услуг, общественного питания и розничной торговли, ЖКХ и так далее;

-

5 Прочие доходные виды деятельности – включает в себя доходы от управления доходным недвижимым имуществом, предоставление туристических, охранных и ИТ-услуг, доходы от НИОКР и управления интеллектуальной собственностью и другие.

Результаты деятельности сегментов бизнеса оцениваются на основе операционной прибыли или убытка, рассчитываемых на основании управленческой отчётности. Доходы сегмента представляют собой доходы как по внешним, так и по внутренним межсегментным операциям, которые могут быть отнесены непосредственно к его деятельности.

Расходы сегмента в свою очередь представляют собой расходы как по внешним, так и по внутренним межсегментным операциям, которые могут быть отнесены непосредственно на сегмент или распределены между сегментами на систематической основе. Операционный результат хозяйственной деятельности сегмента представляет собой разницу между его доходами и расходами. При этом доходы и расходы сегмента включают в себя результаты по сделкам как с внешними клиентами, так и по внутренним межсегментным операциям.

В качестве финансового результата деятельности сегмента рассматривается прибыль до налогообложения по каждому сегменту, т.к., во-первых, сегмент может быть убыточным и, во-вторых, налог на прибыль не может быть точно распределён между сегментами бизнеса в силу различных особенностей налогового учёта. Кроме того, формирование управленческой сегментной отчётности происходит ежемесячно, а налог на прибыль платится ежеквартально.

"Экономика и социум" №3(58) 2019