Особенности анализа финансирования лечебного учреждения

Автор: Саранцева Е.Г., Аленцина О.А.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-4 (14), 2015 года.

Бесплатный доступ

В статье рассматриваются особенности финансирования лечебных учреждений. Проводится анализ поступлений и расходов по бюджетному финансированию, по финансированию деятельности учреждения из фонда обязательного медицинского страхования. И в заключении приводится комплексная оценка показателей эффективности использования финансовых ресурсов.

Экономический анализ, источники финансирования расходов, здравоохранение, расходные обязательства, финансовые средства, эффективность

Короткий адрес: https://sciup.org/140111569

IDR: 140111569

Текст научной статьи Особенности анализа финансирования лечебного учреждения

Внимание лечебно – профилактических учреждений к экономическому анализу, финансово-хозяйственная деятельность и финансированию ее сторон определяют цель достижения главных задач медицинских учреждений. Так как в современных условиях деятельность лечебных учреждений определяется экономическими факторами, то исследование методических основ оценки финансирования являются очень важными. В большей части от финансирования лечебных учреждений и эффективности их использования в дальнейшем определяется социально – экономическая эффективность не только учреждения здравоохранения, но и населения, потенциальных пациентов. Поэтому лечебным учреждениям необходимо на постоянной основе проводить оценку и анализ своего финансового положения и эффективности использования финансовых средств в условиях их недостатка и поэтому тема нашей работы является наиболее актуальной на сегодняшний день.[1]

Методика оценки и анализа финансового положения лечебного учреждения основывается на системе показателей эффективности использования финансовых ресурсов. В целом систему оценки финансирования лечебного учреждения представим на рисунке 1.

Анализ поступлений и расходов по бюджетному финансированию

Анализ поступлений и расходов по финансированию из ФОМС

Анализ поступлений и расходов по платным услугам

Комплексная оценка показателей эффективности использования финансовых ресурсов

Рисунок 1 - Этапы анализа финансирования лечебного учреждения

В ГБУЗ РМ «Детская стоматологическая поликлиника» на данный период времени имеется два источника финансирования: бюджетное финансирование и средства обязательного медицинского страхования.

Во-первых, сначала необходимо провести анализ основных источников финансирования. Рассмотрим более подробно источники финансирования расходов ГБУЗ РМ «Детская стоматологическая поликлиника». Динамика показателей финансирования расходов ГБУЗ РМ «Детская стоматологическая поликлиника» представлены на рисунке 2.

■ Местный бюджет ■ Средства фонда медицинского страхования

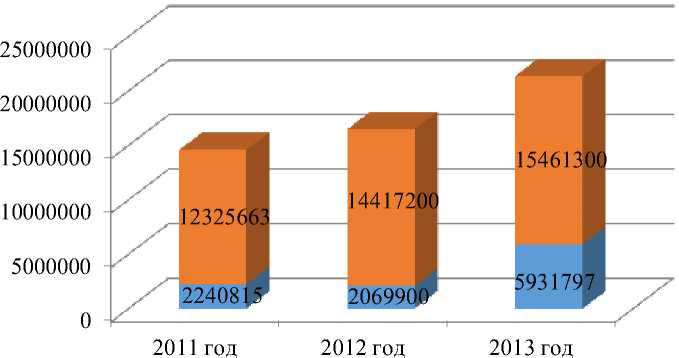

Рисунок 2 – Источники финансирования расходов ГБУЗ РМ «Детская стоматологическая поликлиника»

Финансирование ГБУЗ РМ «Детская стоматологическая поликлиника» на 72,3% происходит за счет средств ФОМС. Удельный вес внебюджетного финансирования составил в 2011 году – 84,6%; в 2012 г – 87,4%; в 2013 г – 72,3%. Бюджетное финансирование текущей деятельности составило по годам: в 2011 году – 15,4%; в 2012 году – 12,6%; в 2013 году – 27,7%. Данное снижение и незначительная сумма финансирования расходов стоматологической поликлиники были вызваны изменениями макроэкономических факторов в стране и регионе в 2011 – 2012 гг. [2]

Таким образом, сокращение финансирования фондом ОМС ГБУЗ РМ «Детская стоматологическая поликлиника» приводит к уменьшению объемов и видов помощи, снижению уровня внедрения современных технологий лечения, падает заинтересованность врачей в таком варианте работы. Назревает кризисная ситуация. С одной стороны, она проявляется несостоятельностью действующей модели ОМС, а с другой -формированием объема лечебно-профилактических процедур, который никем не финансируется. В 2011 – 2013 гг. у поликлиники не было лицензии и разрешение Министерства здравоохранения РМ на оказание платного вида услуг. Поэтому в перспективе на 2014 – 2015 гг. у ГБУЗ РМ «Детская стоматологическая поликлиника» выделился сектор платных услуг, реализуемых в специально выделенном кабинете.

Из рисунка 2 видно, что поступления бюджетных средств сократились за 2011 – 2012 гг. на 2,8%, но в 2013 году отмечена обратная тенденция, так рост бюджетного финансирования составил 15,1 % по сравнению с 2011 годом. Данные средства предоставлялись региональным бюджетом РМ и его удельный вес в общей сумме финансирования вырос. В поликлинике всего 3 отделения: лечебно - хирургическое, ортодонтическое, лечебно - профилактическое. Стоимость во всех отделениях устанавливается одна на год. Зависит от количества ует (условная единица труда) с одного больного. В хирургии не больше 2 ует (сложное удаление зуба), в лечебно профилактическом - максимум 7 ует. Самое большое количество ует в ортодонтии. С одного больного до 15 ует. (осмотр, снятие слепков для пластины, далее подгон пластины под прикус).

Вторым этапом анализа финансирования лечебного учреждения является фактическое соотношение расходов в отчете об исполнении бюджета главного распорядителя, распорядителя, получателя бюджетных средств, главного администратора, администратора источников финансирования дефицита бюджета, главного администратора, администратора доходов бюджета (ф. 0503127). На данном этапе анализа происходит взаимоувязка соответствия фактических расходных обязательств и утвержденных по форме значений. Плановая сумма расходов поликлиники рассчитывается согласно данным Министерства здравоохранения РМ и лечебного учреждения (берут количество посещений за предыдущий год) и умножают на коэффициент, который установлен вышестоящей организацией: 2011 год - 3,4, 2012 год - 3,6, 2013 год - 3,5. Бюджетное финансирование в 2011 – 2013 гг. было исполнено ГБУЗ РМ «Детская стоматологическая поликлиника» на 100%. Исполнение расходных обязательств по средствам обязательного медицинского страхования представлено в таблице 1.

Таблица 1 – Утвержденные и исполненные значения расходных обязательств ГБУЗ РМ «Детская стоматологическая поликлиника» в 2011 – 2013 гг.

|

Статьи сметы расходов |

2011 год |

2012 год |

2013 год |

|||

|

Утвержде но, руб. |

Исполне но, % |

Утвержде но, руб. |

Исполнено, % |

Утвержде но, руб. |

Испо лнено , % |

|

|

Заработная плата |

7301619 |

100,0 |

8373500 |

99,4 |

8607000 |

95,8 |

|

Прочие выплаты |

19450 |

100,0 |

7000 |

100,0 |

3200 |

100,0 |

|

Начисления на оплату труда |

1895963 |

97,1 |

2197300 |

98,3 |

1975100 |

90,4 |

|

Услуги связи |

50600 |

100,0 |

65800 |

100,0 |

56500 |

100,0 |

|

Транспортные услуги |

13188 |

100,0 |

8900 |

100,0 |

- |

- |

|

Коммунальные услуги |

358435 |

102,4 |

255300 |

101,6 |

321997 |

110,7 |

|

Услуги по содержанию имущества |

122500 |

100,0 |

256400 |

103,9 |

4266400 |

100,0 |

|

Прочие услуги |

513857 |

101,6 |

216200 |

100,0 |

180700 |

100,0 |

|

Увеличение стоимости |

32000 |

99,8 |

32200 |

100,0 |

673000 |

100,0 |

|

основных средств |

||||||

|

Увеличение стоимости материальных запасов |

4034331 |

100,0 |

4909200 |

100,0 |

5290900 |

99,8 |

|

Итого расходов |

14566478 |

104,3 |

16487100 |

112,4 |

21393097 |

135,0 |

Оценка таблицы 1 показала, что по большей части статей расходных обязательств суммы расходов были выполнены на 100%, но по некоторым статьям был отмечен недостаток средств исполнения, то есть у лечебного учреждения имеется дефицит средств. Дефицит средств наблюдался по таким статьям расходов, как коммунальные услуги (10,7%), и в целом по всем статьям на 35%. Заработная плата работников лечебнопрофилактического учреждения была не исполнена на 4,2%, начисления на оплату труда – на 9,6%, материальные запасы – на 0,2%, что позволяет сделать вывод, что у поликлиники имеются свободные финансовые средства по данным статьям. Первая проблема всех учреждений здравоохранения -финансирование.

Таким образом, анализ финансирования лечебного учреждения позволил сделать следующие выводы. Объем финансирования ГБУЗ РМ «Детская стоматологическая поликлиника» не значительно, но имеет отклонения, как в сторону перерасхода, так и в сторону дефицита. Финансовые ресурсы, выделяемые из республиканского бюджета, не закрепляются за определенными статьями расходов, что приводит к возможности не корректного их использования. [3]

Поэтому, следующим этапом анализа мы предлагаем провести комплексную оценку эффективности расходования денежных средств по предложенной нами системе показателей, отражающих эффективность использования и управления финансовыми средствами ГБУЗ РМ «Детская стоматологическая поликлиника». Мы предлагаем расширить проведенный анализ по основным источникам финансирования показателями эффективности использования финансовых ресурсов (таблица 2).

Таблица 2 - Показатели эффективности использования финансовых средств ГБУЗ РМ «Детская стоматологическая поликлиника»

|

Показатели эффективнос ти поступлении денежных средств |

Формула расчет а |

Обобщаю щий показатель |

Значения показателя |

||

|

Коэффициен |

сумма |

Коэффицие |

> 3 - |

2,5 - 3 - |

< 2 - |

|

т |

поступивших ФС |

нт |

избыточно |

достаточное |

дефици |

|

эффективнос |

из местного |

эффективн |

е |

финансиров |

т |

|

ти поступления бюджетных средств (К эф.пост.б.с. ) |

бюджета / сумма израсходованн ых ФС |

ости поступлени я средств в ЛПУ = К эф.пост.б.с. + К эф.пост.пл. + К эф.пост.ОМС 0,3+0,7=1,0 |

финансиров ание |

ание |

финанси рования |

|

Показатели эффективнос ти поступлении денежных средств |

Формула расчет а |

Обобщаю щий показатель |

Значения показателя |

||

|

Коэффициен т эффективнос ти поступления средств от платных услуг (К эф.пост.пл. ) |

сумма поступивших ФС от платных услуг / сумма израсходованн ых ФС (не рассчитывается для данного учреждения) |

||||

|

Коэффициен т эффективнос ти поступлении средств из ФОМС (К эф.пост.ОМС ) |

сумма поступивших ФС из ФОМС / сумма израсходованн ых ФС |

||||

|

Эффективно сть использован ия бюджетных средств (эф.исп.б.с.) |

сумма израсходованн ых ФС по факту / сумма израсходованн ых ФС по смете |

Эф-ть использова ния ден. средств = 0,7 |

< 1 - денежные средства используютс я наиболее эффективно |

1 - денежные средства используют ся эффективно |

>1 -денежн ые средств а использу ются неэффек тивно |

|

Коэффициен т эффективног о распределен |

сумма израсходованн ых ФС из ФОМС по факту / сумма |

Коэффицие нт эффективн ого распредел |

<1 - денежные средства по ОМС распределя |

1 - денежные средства по ОМС распределя |

> 1 -денежн ые средств а по |

|

ия денежных средств ОМС |

израсходованн ых ФС ИЗ ФОМС по смете |

ения денежных средств ОМС = 0,5 |

ются наибо лее эффективно |

ются эффективно |

ОМС распред еляются неэффек тивно |

Предложенные аналитические процедуры характеризуют эффективность работы амбулаторно-поликлинического звена, показывают тенденцию при оценке эффективности расходования средств по медицинскому страхованию, выявленные как в результате внутреннего анализа, так и ревизионным аппаратом территориального фонда ОМС.

Таким образом, анализ эффективности использования денежных средств лечебно-профилактическим учреждением является основным вопросом в управлении здравоохранением. По данным анализа, мы предлагаем следующие направления по развитию ГБУЗ РМ «Детская стоматологическая поликлиника»:

-

- необходимо обеспечить государственную поддержку развитию всех форм финансирования (бюджетной, МС, ОМС, хозрасчетной);

-

- считать национальным приоритетом сохранение службы детской стоматологии, возобновить подготовку по отдельной программе, обеспечив, таким образом, службу квалифицированными кадрами;

-

- разработать программу подготовки специалистов в системе пост дипломного образования;

-

- провести дифференцированное переоснащение детских стоматологических отделений, стоматологических поликлиник, стоматологических кабинетов с учетом оснащения их рентгеновскими кабинетами; выделять квартиры (2-3 комнатные), оснащать их стоматологическим оборудованием, приглашать врачей для работы по контракту для оказания стоматологической помощи детям. Врач общего профиля частной клиники должен иметь лицензию на это право, пройдя собеседование, экзамен или обучение. [4]

В заключении отметим, что анализ финансового обеспечения лечебного учреждения обеспечивает решение главной задачи медицинских учреждений - оптимального управления финансовыми потоками и обеспечения руководителей всех уровней достоверной и своевременной медико-экономической информацией для принятия решений.

Список литературы Особенности анализа финансирования лечебного учреждения

- Каковы особенности анализа финансовых показателей подразделений поликлиники и стационара//Экономика ЛПУ в вопросах и ответах. -2013. -№ 11 Режим доступа: http://www.zdrav.ru/articles/practice/detail.php?ID=91182

- Пироговский М. Л. Ресурсы экономических служб в медицинских учреждениях /М. Л. Пироговский//Новые задачи современной медицины: материалы II междунар. науч. конф. (г. Санкт-Петербург, май 2013 г.). -СПб.: Реноме, 2013. -С. 75-78.

- Соловьева В. Ю. Развитие финансового обеспечения системы здравоохранения /В. Ю. Соловьева//Молодой ученый. -2013. -№5. Т.1. -С. 224-226.

- Финансовые средства медицинских учреждений: учебно-методическое пособие для самостоятельной работы студентов заочной формы обучения по направлению подготовки бакалавров 080100.62 Экономика. -Ставрополь: Изд-во СтГМУ. -2014. -33с.

- Экономический анализ деятельности лечебно-профилактического учреждения/под ред. Б. Е. Романова -Петрозаводск: изд-во Петрозаводского государственного университета, 2009. -43с.