Особенности анализа затрат на качество в компаниях по производству подшипников

Автор: Наумова О.А., Силантьев С.В., Жерноклев С.А.

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 11, 2023 года.

Бесплатный доступ

Повышение качества товаров, работ и услуг является одной из ключевых задач стратегического развития бизнеса и увеличения его конкурентоспособности. Целью работы выступает определение особенностей классификации затрат на качество в производстве подшипников, структуры этих затрат и взаимосвязи между различными их видами для повышения эффективности управления качеством производства. Обозначены основные концепции классификации затрат на качество, исходя из исследований российских и зарубежных ученых. Также проведена идентификация расходов на качество конкретного предприятия по производству подшипников согласно принципам TQM-менеджмента: предупреждающие, расходы на контроль и потери. Аналитическая часть исследования направлена на оценку динамики затрат на качество в рассматриваемом производстве. В работе на основании данных системы управленческого учета анализируется период 2020-2022 гг. На следующем этапе исследования выявляется влияние факторов на величину затрат на качество посредством детерминированного факторного и корреляционно-регрессионного анализа.

Затраты на качество, предупреждающие затраты, производство подшипников, tql-менеджмент, качество продукции

Короткий адрес: https://sciup.org/149144683

IDR: 149144683 | УДК: 338.5 | DOI: 10.24158/pep.2023.11.18

Peculiarities of quality cost analysis in bearing production

Improving the quality of goods, works and services is one of the key tasks of strategic business development and increasing its competitiveness. The aim of this paper is to determine the features of classification of quality costs in bearing production, determine the structure of these costs and identify the relationship between their various types to improve the efficiency of production quality management. The main concepts of classification of quality costs based on the studies of Russian and foreign scientists are outlined. Besides, the identification of quality costs of a particular bearing manufacturing enterprise according to the principles of TQM-management: preventive, supervision costs and loss expenses has been carried out. The analytical part of the study is focused on assessing the dynamics of quality costs in the considered production. In the paper, based on the data of the management accounting system, the period 2020-2022 is analyzed. At the next stage of the study, the identification of the influence of factors on the value of quality costs by means of deterministic factor and correlation-regression analyses is carried out.

Текст научной статьи Особенности анализа затрат на качество в компаниях по производству подшипников

Именно отношение количества годной продукции к общему объему выпуска характеризует уровень развития технологий и экономической мысли исследуемого субъекта. В настоящее время задача повышения качества производимой продукции не только не потеряла актуальность, но и трансформировалась в отдельный раздел экономической науки, изучающей влияние различных факторов на его изменение и занимающейся поиском наиболее эффективных путей оптимизации. Ряд ученых установили, что отраслевые особенности воздействуют на направления исследований в этой области. Так, у зарубежных авторов обозначены особенности в медицинских организациях (Mauffrey, Mavrogenis, 2017; Zhao et al., 2022), текстильной промышленности (Barros et al., 2023) и автомобильном производстве (Bhushi et al., 2023). Российские ученые уделяли внимание радиоэлектронному комплексу предприятий (Рябова и др., 2021), сфере образования (Kartushina, 2020).

Целью данной работы являются определение особенностей классификации затрат на качество в производстве подшипников, выявление структуры этих затрат и установление взаимосвязи между различными их видами для повышения эффективности управления качеством производства.

Классический подход к распределению затрат на качество в зарубежной школе менеджмента продемонстрирован в работах Дж. Джурана (Juran’s quality control…, 1951) и А. Фейгенбаума (Feigenbaum, 1977) – основоположников теории управления качеством. В соответствии с их трудами можно дифференцировать расходы на качество по следующим признакам:

– превентивные;

-

– затраты на контроль;

-

– затраты на внутренние и внешние потери, возникающие в результате дефектов, брака и других производственных отклонений.

По результатам исследований российских и зарубежных ученых (Лившиц, 2021; Ma, 2021; Tilkemeier, 2016) можно сформулировать следующее содержание для каждой группы затрат.

-

1. Превентивные (пз) – затраты на качество, связанные с предупреждением выпуска некачественной продукции, что подразумевает реализацию превентивных мероприятий, направленных на недопущение возникновения брака, дефектов. Данные мероприятия включают в себя составление производственных программ, целевой задачей которых является повышение качества продукции и предупреждение ситуаций, обусловливающих увеличение степени брака.

-

2. Затраты на контроль качества продукции направлены на стоимостную оценку действий, выполнение которых необходимо для достижения целевого уровня качества продукции, проходящей полный производственный цикл. Данные мероприятия включают в себя контроль качества на каждом производственном этапе для достижения установленного оптимального уровня.

-

3. Затраты, связанные с внутренними и внешними потерями, которые обусловлены возникновением дефектов и брака. Данные расходы разбиваются на две подгруппы: внутренние и внешние. Природа внутренних издержек связана с дефектом и браком, обнаруженными внутри производства. Внешние издержки обусловлены несоответствием требованиям покупателя.

В японской модели оценки качества продукции предложено сделать концептуальным ядром категорию полезности расходов с разделением их на две группы (Никифорова, Цуриков, 2020):

-

1) затраты, связанные с проведением мероприятий по повышению качества продукции;

-

2) убытки, возникновение которых связано с неудовлетворительными результатами выполнения задач первой группы.

Первая группа определена как полезные затраты, направленные на осуществление мероприятий по недопущению возникновения брака и дефектов (Dale, Plunkett, 1991; Sturm et al., 2019). Ко второй группе относятся расходы, связанные с сохранением достигнутого уровня качества, а также с производством брака.

Одной из последних концепций, раскрывающих сущность понятия и классификацию затрат на качество, выступает идея TQM (Total quality management) (Салтанова, Панькова, 2020). Определение расходов на качество при данном подходе происходит в соответствии с каждым производственным процессом, т. е. затраты на качество представляют собой сумму всех полных издержек на каждом этапе производства. Под процессом понимается производственный этап, в результате которого исходный ресурс приобретает новые свойства, а также изменяет прежнюю форму и структуру. Затраты на такие процессы группируются в две категории. Первой из них являются расходы на обеспечение соответствия требованиям. Ко второй относятся затраты, происхождение которых обусловлено несоответствием этим требованиям (Kartushina, 2020).

К потерям на соответствие относят затраты на обеспечение производимой продукции соответствующим стандартам на каждом отдельном этапе производства (процессе). Расходы в результате несоответствия являются итогом неудовлетворительного контроля за процессами, вследствие чего возникают временные издержки, дополнительно потребленные ресурсы, материалы, расход которых вызван неудовлетворительным качеством продукции.

Концепции затрат на качество являются важным механизмом, способным повысить эффективность производства. Начиная с идей Дж. Джурана и А. Фейгенбаума экономическая мысль о дифференциации таких расходов не переставала развиваться. Благодаря множеству теорий и подходов компании диверсифицируют свои издержки на качество, в конечном счете получая подробное представление о структуре таких затрат, темпах их изменения и эффективности. Кроме того, поскольку экономические подходы к определению затрат на качество продолжают постоянно совершенствоваться, то для экономических субъектов расширяется диапазон выбора оптимальной стратегии и, как следствие, возрастает степень эффективности ее применения. Развитие базовых принципов наблюдается в работах современных ученых (Barros et al., 2023; Syreysh-chikova et al., 2021; Zhao et al., 2022).

Для оценки взаимосвязи, структуры и изменений таких затрат на производственных предприятиях нами были использованы данные крупнейшего в России производителя миниатюрных прецизионных шариковых подшипников. С учетом особенностей обозначенной отрасли определены отличительные характеристики каждой из представленных категорий затрат на качество.

Предупреждающие затраты (зп) – расходы, понесенные организаций в целях предупреждения возникновения затрат и проведения превентивных мероприятий, направленных на снижение вероятности таких событий. В данном исследовании к предупреждающим затратам относятся два объекта калькулирования: премиальная часть работников компании и издержки, связанные с модернизацией объектов основных средств. Премиальная часть оплаты труда прежде всего обусловлена результатами работы с низкой долей брака. Таким образом увеличивается мотивация персонала по обеспечению субъективного контроля за качеством изделий. Модернизация основных средств является следствием инновационного развития предприятий и направлена в том числе на снижение объема брака и рациональное использование ресурсов.

Затраты на оценку качества (зок) – расходы, понесенные организацией в целях определения соответствия ресурсов и продукта необходимым технико-экономическим критериям для повышения уровня качества выпускаемой продукции и снижения доли брака. К таким издержкам в исследовании были отнесены расходы завода, связанные со следующими процессами:

-

– химический анализ;

-

– металлография;

-

– демонтаж при предъявлении выпускаемой продукции;

-

– опытно-конструкторские работы.

Потери (зип) – к подобному виду затрат из-за потерь относятся расходы организации, возникшие по причине производства некачественной продукции и, как следствие, возникновения брака. К данной категории нами были отнесены следующие группы расходов:

-

– рабочий брак;

-

– наладка;

-

– технологический отсев;

-

– акты на брак – внедрение новых технологий;

– недостача;

– разновес.

В исследуемом производстве продукции принимают участие три цеха: цех по производству подшипников (ЦПП), автоматно-токарный цех (АТЦ), шаросепараторный цех (ШСЦ) (рисунок 1). Каждый из них производит полуфабрикат, который впоследствии передается на окончательную доработку и сборку в ЦПП. Таким образом, каждый из представленных цехов формирует собственную себестоимость, переносимую на выпускаемую им продукцию. Премиальная часть работников и расходы на модернизацию объектов основных средств являются распределяемыми величинами. Издержки, связанные с премиями и модернизацией, были распределены по цехам в качестве предупреждающих затрат в соответствии с размером добавленной стоимости каждого из них.

Шаросепараторный цех

Автоматно-токарный цех

Цех по производству подшипников

Рисунок 1 – Этапы производства подшипников по цехам

Figure 1 – Stages of Bearing Production Facilities

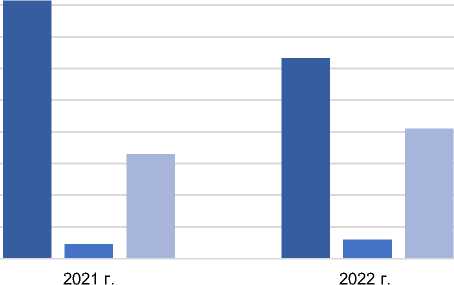

В таблице 1 представлены суммы категорий затрат и темпы их прироста. Анализируя расходы по группам и в целом, можно отметить следующую динамику: предупреждающие затраты, увеличившись на 36,30 % в 2021 г., снизились на 22,38 % в 2022-м и вернулись на уровень 2020 г. Затраты на оценку качества показывают устойчивый рост: они увеличились в 2021 г. на 13,26 %, в 2022-м тенденция сохранилась – издержки повысились на треть. Затраты, связанные с потерями, снизившись на четверть в 2021 г., увеличились на такую же величину в 2022 г.

Таблица 1 – Анализ динамики затрат на качество ЦПП по их видам в 2020–2022 гг.1

Table 1 – Analysis of the Dynamics of Quality Costs of the Production Facility for the Production of Bearings by Their Types in 2020–2022

|

Категория затрат, тыс. р. |

Расходы по годам, тыс. р. |

Темп прироста категории качества, % |

|||

|

2020 |

2021 |

2022 |

2021/2020 |

2022/2021 |

|

|

Предупреждающие |

59 796 |

81 500 |

63 257 |

36,30 |

–22,38 |

|

На оценку качества |

4 120 |

4 666 |

6 088 |

13,26 |

30,46 |

|

Из-за потерь |

44 059 |

32 937 |

41 022 |

–25,24 |

24,55 |

|

Всего затрат |

107 976 |

119 105 |

110 368 |

10,31 |

–7,33 |

Таким образом, общий размер затрат, увеличившись на 10,31 % в 2021 г., снизился на 7,33 % в 2022 г. Однако необходимо сделать важное замечание: первые два вида потерь (предупреждающие и на оценку качества) являются своего рода инвестиционными затратами. Организация расходует ресурсы на данные категории в целях предотвращения брака в будущем. В 2021 г. наблюдались серьезное возрастание предупреждающих издержек, оказывающих положительный эффект, и снижение самих потерь производства, также имеющее позитивный эффект. Однако в 2022 г. ситуация изменилась: предупреждающие затраты значительно сократились, в то время как расходы, связанные с потерями, показали существенный рост. Далее представлены диаграммы, визуализирующие структурные изменения и выстроенные в хронологическом порядке (рисунок 2).

90 000

80 000

2020 г.

70 000

60 000

50 000

40 000

30 000

20 000

10 000

-

■ Предупреждающие затраты ■ Затраты на оценку качества ■ Затраты из-за потерь

Рисунок 2 – Гистограмма структуры затрат на качество ЦПП, тыс. р.

Figure 2 – Histogram of the Production Facility Quality Cost Structure, Thousand Rubles

Также рассмотрим влияние каждой категории расходов на общую структуру затрат на качество (таблица 2). Общая сумма обозначена как ЗСо в базисном периоде и ЗС1 – в отчетном. Влияние определено классическим приемом детерминированного факторного анализа – методом цепных подстановок.

Таблица 2 – Результаты факторного анализа изменений затрат на качество по видам

Table 2 – Results of Factor Analysis of Changes in Quality Costs by Type

|

Показатель |

Затраты, тыс. р. |

Прирост за счет фактора в 2021/2020 г., % |

Затраты, тыс. р. |

Прирост за счет фактора в 2022/2021 г., % |

|

ЗСо |

107 976 |

119 105 |

||

|

ЗСпз |

129 680 |

20,10 |

100 862 |

–15,32 |

|

ЗСок |

130 226 |

0,42 |

102 283 |

1,41 |

|

ЗСзип |

119 105 |

–8,54 |

110 368 |

7,90 |

Начнем анализ таблицы 2 с 2021 г. В данном периоде мы можем выделить два фактора, оказавшие наиболее существенное влияние на динамику затрат: предупреждающие затраты, увеличение которых повысило расходы на 20,10 %, а также затраты из-за потерь, чье сокращение привело к снижению суммарных издержек на качество на 8,54 %. В 2022 г. можно наблюдать обратную динамику. Факторы, оказывающие максимальное влияние на суммарные затраты, не изменились, однако отмечается смена их полярности. Предупреждающие затраты оказали понижающий эффект и уменьшили сумму общих затрат на 15,32 %, однако затраты, связанные с потерями, показали рост, увеличив общую сумму издержек на качество на 7,90 %.

Подобные расчеты были проведены по каждому из исследуемых цехов подшипникового производства.

После реализации аналитических процедур мы можем заметить обратную связь предупреждающих расходов и затрат на потери. При возрастании первого фактора второй показывает нисходящую тенденцию, и наоборот. Данная зависимость прослеживается во всех цехах предприятия. Различается лишь сила такой зависимости, но не ее направленность. Обращаясь к экономической сущности данных затрат, можно заметить, что существует интуитивно понятная закономерность.

Возрастанию предупреждающих затрат (при условии эффективности таковых) сопутствует снижение расходов из-за потерь производства. Ведь если увеличение предупреждающих издержек не сопровождается уменьшением затрат на потери или, наоборот, сопровождается их повышением, это говорит о неэффективности предупреждающих затрат и необходимости пересмотра экономической политики в их отношении. Несмотря на интуитивно понятный факт данного экономического явления, обозначим результаты на основе данного производства.

Сформулируем гипотезу H0: зависимость между стоимостным объемом предупреждающих затрат и стоимостным объемом расходов на потери равна нулю, т. е. коэффициент корреляции равен нулю. Гипотезой H1 будет являться обратное утверждение – зависимость существует.

В таблице 3 предупреждающие затраты и затраты на потери сопоставлены в соответствии с периодом, в котором они имели место. Числовые данные демонстрируют темпы прироста расходов в соответствии с их временным возникновением.

Таблица 3 – Темпы прироста предупреждающих затрат и затрат из-за потерь в соответствии с цехами и хронологией изменения

Table 3 – Growth Rates of Preventive Costs and Costs Due to Losses According to Production Facilities and Chronology of Change

|

Цех |

Период, г. |

Темп прироста предупреждающих затрат, % |

Темп прироста затрат из-за потерь, % |

|

ЦПП |

2021/2020 |

36,30 |

–25,24 |

|

2022/2021 |

–22,38 |

24,55 |

|

|

АТЦ |

2021/2020 |

24,85 |

–13,58 |

|

2022/2021 |

–15,89 |

–5,73 |

|

|

ШСЦ |

2021/2020 |

41,09 |

–2,48 |

|

2022/2021 |

–16,32 |

21,46 |

Коэффициент корреляции между данными величинами равен –0,75, что говорит о сильной обратной связи между ними. Однако, несмотря на полученный результат, коэффициент корреляции может быть незначимым. Таким образом, необходимо проверить его на значимость.

За исходные данные приняты следующие параметры:

– уровень значимости равен 5 %;

– число степеней свободы равно 4.

Значим коэффициент корреляции или нет – зависит от двух параметров:

– t-статистики;

– критических точек.

Если модуль t-статистики больше величин, полученных в критических точках, то коэффициент корреляции значим, и мы можем говорить о существовании зависимости, следовательно, принять гипотезу H1. Если модуль t-статистики оказывается меньше величин в критических точках, в таком случае коэффициент корреляции является незначимым и зависимость отсутствует, следовательно, нужно принять гипотезу H0.

Результат вычислений:

– t-статистика равна –4,575;

– критические точки равны +2,57 и –2,57 соответственно.

Так как значение модуля t больше величин, полученных в критических точках, можно говорить о значимости коэффициента корреляции и существовании зависимости. Мы принимаем гипотезу H1. Таким образом, гипотеза подтверждена: зависимость между предупреждающими затратами и затратами из-за потерь существует, статистически значима и является обратной.

Таким образом, в работе определен состав каждой классификационной группы затрат на качество в разрезе подшипникового производства. Расходы, связанные с премиями рабочим за отсутствие брака, а также средства, направленные на модернизацию оборудования, были опре- делены как предупреждающие затраты. Для достоверности расчетов они распределены по цехам в качестве предупреждающих затрат в соответствии с размером добавленной стоимости каждого из цехов.

После проведения аналитических процедур замечена обратная связь между предупреждающими затратами и затратами на потери. При увеличении первого фактора второй демонстрирует нисходящую тенденцию, и наоборот. Обращаясь к экономической сущности данных расходов, мы выявили закономерность. Взаимосвязь между показателями определялась с применением корреляционно-регрессионного анализа.

Проведя описанные исследования, мы пришли к следующим выводам относительно данного производства. За последний год организация продемонстрировала снижение темпов инвестирования в предупреждающие расходы. Динамика издержек, связанных с потерями, показала существенное возрастание. Эта взаимосвязь наблюдается во всех подразделениях на протяжении всех периодов. Доказано, что обозначенные категории затрат имеют обратную связь.

Таким образом, менеджменту организации необходимо учитывать факт, что при снижении предупреждающих расходов с высокой долей вероятности будет наблюдаться увеличение потерь. Встает вопрос повышения эффективности предупреждающих расходов и маркеров их контроля.

Список литературы Особенности анализа затрат на качество в компаниях по производству подшипников

- Лившиц И.И. Оценка затрат на качество на примере экономической модели // Стандарты и качество. 2021. № 6. С. 85-91. https://doi.org/10.35400/0038-9692-2021-6-85-91.

- Никифорова Л.Е., Цуриков С.В. Интеграция систем стратегического и тактического управления: методический подход и его апробация // Вестник НГУЭУ. 2020. № 4. С. 255-270. https://doi.org/10.34020/2073-6495-2020-4-255-270.

- Рябова С.В., Тарасов Р.Г., Сергеев В.А. Методы и критерии оценки эффективности затрат на качество на предприятиях радиоэлектронного комплекса // Финансовая экономика. 2021. № 1. С. 204-209.

- Салтанова М.Д., Панькова А.И. TQM (total quality management) - инструменты управления качеством // Инновационная экономика и право. 2020. № 1 (15). С. 129-130.

- Barros B., Rodrigues C., Sousa S., Nunes E. Implementation of a quality cost management model: Case study from the textile industry sector // Advances in production management systems. Production management systems for responsible manufacturing, service, and logistics futures. APMS 2023. IFIP Advances in Information and Communication Technology. Vol. 691 / ed. by E. Alfnes, A. Romsdal, J.O. Strandhagen, G. von Cieminski, D. Romero. Cham, 2023. P. 287-301. https://doi.org/10.1007/978-3-031-43670-3_20.

- Bhushi U., Gaikwad L., Sunnapwar V. Analysis of poor quality cost in auto industry: A case study // Proceedings of International conference on intelligent manufacturing and automation. Lecture notes in mechanical engineering / ed. by H. Vasudevan, V.K.N. Kottur, A.A. Raina. Singapore, 2023. P. 3-14. https://doi.org/10.1007/978-981-19-7971-2_1.

- Dale B.G., Plunkett J. Definitions of quality costs // Quality costing. N. Y., 1991. P. 23-35. https://doi.org/10.1007/978-1-4615-3870-7_2.

- Feigenbaum A.V. Quality and productivity // Quality Progress. 1977. Nov. P. 18-21.

- Juran's quality control handbook / ed by J.M. Juran. N. Y., 1951. 800 p.

- Kartushina N.V. Application of total quality management mechanism for students of higher education institutions // Asia Life Sciences. 2020. Vol. Supp22, no. 2. P. 273-286.

- Ma X. Additive technologies in amber production: comparative analysis of properties and quality of products // Economics: Yesterday, Today and Tomorrow. 2021. Vol. 11, no. A. P. 70-77. https://doi.org/10.34670/AR.2021.87.48.009.

- Mauffrey C., Mavrogenis A.F. Quality, cost and outcomes measures in orthopaedic healthcare // International Orthopaedics. 2017. Vol. 41. P. 1705-1708. https://doi.org/10.1007/s00264-017-3601-4.

- Sturm S., Kaiser G., Hartmann E. Long-run dynamics between cost of quality and quality performance // International Journal of Quality & Reliability Management. 2019. Vol. 36, no. 8. P. 1438-1453. https://doi.org/10.1108/IJQRM-05-2018-0118.

- Syreyshchikova N.V., Pimenov D.Yu., Kulygina I.A., Moldovan L. Hybrid model for calculating quality costs // Russian Engineering Research. Vol. 41. P. 382-386. https://doi.org/10.3103/S1068798X21040225.

- Tilkemeier P.L. The quality/cost/value relationship // Quality evaluation in non-invasive cardiovascular imaging / ed. by P. Tilkemeier, R. Hendel, G. Heller, J. Case. Cham, 2016. P. 21-28. https://doi.org/10.1007/978-3-319-28011-0_3.

- Zhao J., Wang M., Saroja S.G., Khan I.A. NMR technique and methodology in botanical health product analysis and quality control // Journal of Pharmaceutical and Biomedical Analysis. 2022. Vol. 207. P. 114376. https://doi.org/10.1016/jjpba.2021.114376.