Особенности аудита и экономического анализа интегрированной отчетности

Автор: Бутакова Н.М., Карканица А.С., Удалова С.А.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-1 (27), 2018 года.

Бесплатный доступ

В данной статье рассмотрен процесс составления интегрированной отчетности и ее проверки аудитором (аудиторской организацией). Выявлена корреляция между разделами интегрированной отчетности, финансовыми и нефинансовыми показателями и регламентирующими их стандартами. Проанализирована роль аудитора на каждом этапе составления интегрированной отчетности. Выделены ключевые моменты, на которые следует обратить внимание аудитору при проведении аудита и экономического анализа интегрированной отчетности.

Интегрированная отчетность, аудит, экономический анализ, финансовые и нефинансовые показатели, стандарты

Короткий адрес: https://sciup.org/170184929

IDR: 170184929 | DOI: 10.24411/2500-1000-2018-10358

Features of audit and economic analysis of integrated reporting

This article describes the process of drawing up integrated reporting and its verification by an auditor (auditing organization). A correlation between the sections of integrated reporting, financial and non-financial indicators and standards governing them is revealed. Analyzed the role of the auditor at each stage of the preparation of integrated reporting. Highlighted the key points that should pay attention to the auditor during the audit and economic analysis of integrated reporting.

Текст научной статьи Особенности аудита и экономического анализа интегрированной отчетности

На современном этапе развития мирового экономического потенциала актуальным является вопрос о закреплении за компаниями обязательства по составлению интегрированной отчетности (далее по тексту – ИО). В Международном Стандарте интегрированной отчетности (далее по тексту – МС<ИО>) под ИО понимается краткое отображение того, как стратегия, управление, результаты и перспективы организации в контексте внешней среды ведут к созданию стоимости в краткосрочной, среднесрочной и долгосрочной перспективе [1]. На основе анализа ИО экономического субъекта можно оценить не только результативность его финансовохозяйственной деятельности (далее по тексту – ФХД), но и его взаимодействие с стейкхолдерами в области экономики, социальной сферы и экологии. Пользователи при изучении ИО организации должны получить следующую информацию финансового и нефинансового характера:

-

1. объем и принципы распределения различных видов капиталов при создании стоимости продукции, товаров, работ и услуг;

-

2. обоснованность эффективности использования той или иной бизнес-модели;

-

3. приоритетные направления развития компании, оценка перспектив и рисков в ходе осуществления бизнес-процессов согласно стратегии;

-

4. инвестиционная привлекательность и релевантность сотрудничества;

-

5. степень реализации Целей устойчивого развития ООН в рамках осуществления ФХД и другое.

В связи с тем, что аудит интегрированной отчетности подразумевает более широкий спектр вопросов, нежели аудит бухгалтерской (финансовой) отчетности (далее по тексту – БФО), возникает необходимость детализации этого процесса. Особенность аудита ИО – это сопоставление ее c требованиями МС <ИО> по соблюдению ведущих принципов при подготовки интегрированного отчета и по наличию описания ключевых элементов. К ключевым элементам, которые должны быть отражены в ИО, относятся обзор организации и внешняя среда, управление, бизнес-модель, риски и возможности, стратегия и распределение ресурсов, результаты деятельности, перспективы на будущее, основные принципы презентации.

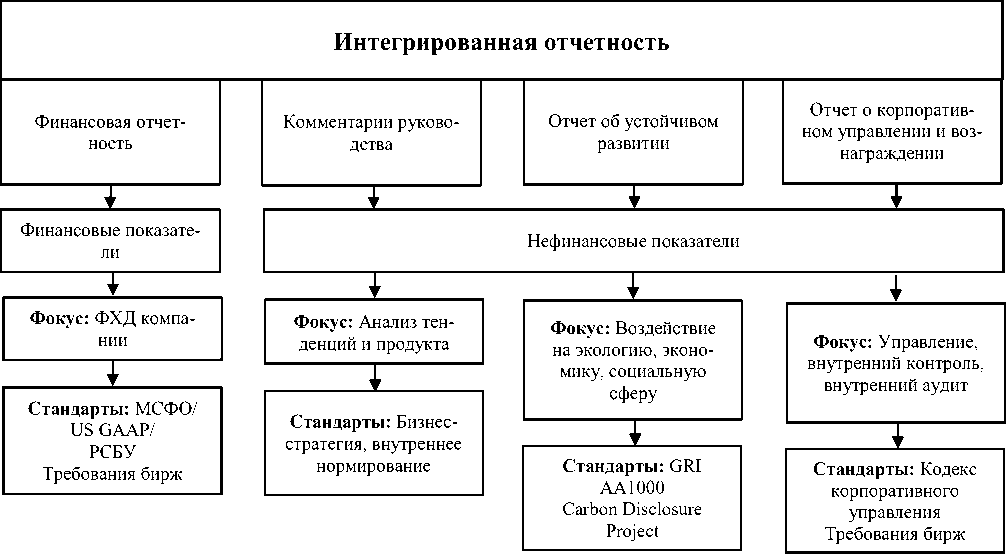

Помимо осуществления аудита, аудитор (аудиторская организация) может оказывать консультационные услуги компании в составлении ИО. Такими консультационными услугами являются определение структуры и содержания ИО, создание критериев и принципов оптимального выбора информации, анализ степень информационной и операционной готовности организации к составлению ИО, установление на основе стандартизации показате- лей финансового и нефинансового характера для оценки деятельности компании. Выбор финансовых и нефинансовых показателей должен коррелироваться с разделом (отчетом) ИО и соответствующими ему стандартами [2]. На рисунке 1 показан один из возможных процессов данной корреляции.

Рис. 1. Составление интегрированной отчетности

Подготовка ИО состоит из четырех основных этапов: определение содержания; разработка структуры; поиск и анализ информации; заполнение. На первом этапе аудитору необходимо оценить стратегию и бизнес-модель компании, определить совокупность финансовых и нефинансовых показателей и степень их взаимосвязи, проанализировать интересы потенциальных пользователей ИО. Второй этап характеризуется созданием концепции ИО, формированием разделов и критериев (качественных и количественных) для их наполняемости, установлением уровня раскрытия информации по каждому из разделов с учетом потребностей пользователей ИО.

На третьем этапе ключевыми задачами аудитора являются организация процесса сбора и обработки информации, оценка и анализ этого процесса, определение степени качества и достоверности данных, мониторинг всех систем по сбору и обработки информации для подготовки ИО. Заключительный этап направлен на анализ полученной информации, а именно: оценка создания стоимости компанией и ключевых факторов, оказывающих воздействие на эту стоимость в краткосрочном, среднесрочном и долгосрочном периодах. Также на этом этапе аудитор проводит консолидацию данных и определяет пути распространения интегрированной отчетности экономического субъекта.

Второе направление деятельности аудитора (аудиторской организации) в области интегрированной отчетности – это ее аудит. Целью проведения аудита в данном случае является проверка качества информации, ее надежности и достоверности, в том числе насколько данные, содержащиеся в ИО, удовлетворяют спрос инвесторов и стейкхолдеров. При аудите ИО аудитор (аудиторская организация) может исполь- зовать следующие виды аудиторских процедур:

-

1. проверка соответствия процесса подготовки интегрированной отчетности МС<ИО>;

-

2. анализ стратегии и бизнес-модели организации через тестирование, анкетирование и опрос сотрудников организации;

-

3. проверка отраженных финансовых и нефинансовых показателей на соответствие их международным стандартам;

-

4. оценка финансовых показателей посредством проведения экономического анализа;

-

5. анализ нефинансовых показателей в области экологии и социальной сферы;

-

6. оценка системы внутреннего контроля в рамках корпоративного управления, реализации Целей устойчивого развития ООН, результативности данных процессов;

-

7. мониторинг СМИ, корпоративных ресурсов и других информационных источников для выявления степени взаимодействия компании с заинтересованными сторонами;

-

8. проведение сравнительного анализа ИО аудируемой организации с интегрированными отчетностями аналогичных по размеру и отрасли экономических субъек-

- тов.

Экономический анализ (далее по тексту – ЭА) интегрированной отчетности ауди- тором, прежде всего, сводится к оценке финансовых показателей компании. При экономическом анализе аудитор должен оценить активы организации и источники их формирования, структуру данных активов относительно их ликвидности; опреде- лить соотношение использования тех или иных ресурсов и их эффективности (финансовый результат), проанализировать возможные факторы риска банкротства исходя из структуры баланса; оценить рентабельность и деловую активность компании [3]. Аудитору важно не только оценить текущее финансовое состояние экономического субъекта, но и определить ключевые направления его развития: риски и возможности в долгосрочной перспективе.

Итак, внедрение интегрированной отчетности требует пересмотра традиционных подходов при осуществлении аудита. Для оценки финансовых показателей при составлении и проверки ИО необходимо проводить экономический анализ. Результаты ЭА позволяют дать более точную стоимостную оценку процессу создания продукции, товаров, работ и услуг в краткосрочном, среднесрочном и долгосрочном периодах. Также при составлении и проверки ИО больший акцент уделяется анализу нефинансовых показателей. В настоящее время не существует универсальной совокупности таких показателей, т.к. они должны соотносится с финансовохозяйственной деятельностью компании; потребностями инвесторов и заинтересо- ванных лиц; с экономическим, социаль ным и экологическим окружением органи зации.

Список литературы Особенности аудита и экономического анализа интегрированной отчетности

- Международный стандарт ИО . Integrated reporting. URL: http://integratedreporting.org (дата обращения: 18.12.2018).

- Основные тенденции в подготовке корпоративной отчетности . KPMG в России. URL: https://home.kpmg.com/ru/ru/home.html (дата обращения: 25.12.2018).

- Бердникова Л.Ф., Вокина Е.Б. Аспекты аудита и экономического анализа интегрированной отчетности//Вектор науки ТГУ. 2015. № 4. С. 23-28.