Особенности аудита выпуска готовой продукции в овощеводческих организациях (открытый грунт)

")

Автор: Петрова И.Е., Нардина С.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (94), 2022 года.

Бесплатный доступ

В данной статье рассмотрена важность производства овощей открытого грунта, представлены крупнейшие овощеводческие компании России. Рассмотрены цели и задачи аудита учета затрат и учета выпуска готовой продукции в овощеводческих организациях. Указаны мероприятия проведения аудиторской проверки в плане и в программе, рассмотрены хозяйственные операции и первичные документы, подлежащие аудиторской проверки. Представлены нюансы учета выпуска готовой продукции, нюансы расчета себестоимости овощей открытого грунта.

Аудит, бухгалтерский учет, готовая продукция, овощеводство, выпуск продукции

Короткий адрес: https://sciup.org/170196478

IDR: 170196478 | DOI: 10.24412/2411-0450-2022-12-2-97-101

Features of auditing the release of finished products in vegetable organizations (open ground)

This article discusses the importance of the production of open-ground vegetables, the largest vegetable growing companies in Russia are presented. The goals and objectives of the audit of cost accounting and accounting for the release of finished products in vegetable growing organizations are considered. The activities of the audit in the plan and in the program are indicated, business transactions and primary documents subject to audit are considered. The nuances of accounting for the release of finished products, the nuances of calculating the cost of open ground vegetables are presented.

Текст научной статьи Особенности аудита выпуска готовой продукции в овощеводческих организациях (открытый грунт)

Овощи занимают важное место в системе питания и являются неотъемлемой частью нашей жизни. Они являются основными источниками витаминов, минеральных солей, растительных ферментов и клетчатки. Производством и реализацией данной продукции занимаются сельскохозяйственные организации, для которых производимые овощи относятся в такую

бухгалтерскую категорию как готовая продукция.

В Российской Федерации существует огромное количество как крупных, так и мелких сельскохозяйственных организаций, занимающихся овощеводством. В таблице 1 представлены самые крупные овощеводческие компании России за 2021 год.

Таблица 1. Крупнейшие овощеводческие компании Российской Федерации [6]

|

Название организации |

Показатели, млн руб. |

Регион |

|

|

выручка |

активы |

||

|

ООО «АГРОКУЛЬТУРА ГРУПП» |

6605 |

18865 |

Московская область |

|

ООО «ТЕПЛИЧНЫЙ КОМБИНАТ ЕЛЕЦКИЕ ОВОЩИ» |

5609 |

21912 |

Липецкая область |

|

ООО «Овощи Черноземья» |

4832 |

24488 |

Липецкая область |

|

ООО «СОЛНЕЧНЫЙ ДАР» |

4391 |

32896 |

Ставропольский край |

|

ООО «ОВОЩЕВОД» |

3976 |

11750 |

Волгоградская область |

|

АО АГРОКОМБИНАТ «ЮЖНЫЙ» |

3658 |

3750 |

Карачаево-Черкесская Рес публика |

|

ЗАО Агрофирма «Выборжец» |

3573 |

11785 |

Ленинградская область |

|

ООО «Тепличный комбинат ЛипецкАгро» |

3349 |

12115 |

Липецкая область |

|

ООО «Тепличный комбинат «Майский» |

3256 |

7027 |

Республика Татарстан |

|

ООО «ЛУХОВИЦКИЕ ОВОЩИ» |

3097 |

17231 |

Московская область |

Таблица 2. Структура импорта в Россию овощной продукции в 2021 году [7]

|

Товар |

Сумма, млн долл. |

Доля, % |

|

Картофель |

126 |

8,2 |

|

Томаты |

525 |

34,2 |

|

Лук репчатый, лук-шалот, чеснок, лук-порей |

177 |

11,5 |

|

Капуста |

43,2 |

2,8 |

|

Морковь, репа, свёкла, редис |

86 |

5,6 |

|

Огурцы и корнишоны |

48,1 |

3,1 |

|

Бобовые овощи |

1,9 |

0,1 |

|

Овощи прочие |

317 |

20,6 |

Участок учета по учету затрат и выпуска готовой продукции очень трудоемкий, необходимо учитывать все нюансы, так как формируется финансовый результат организации, следовательно, важно проводить аудит для предотвращения ошибок и недочетов.

Согласно Федеральному закону «Об аудиторской деятельности» от 30.12.2008 № 307-ФЗ (в редакции от 30.12.2021, с изменением и дополнением, вступившими в силу с 01.07.2022) [1] (далее – Федеральный закон «Об аудиторской деятельности») аудит – независимая проверка бухгалтерской (финансовой) отчетности аудируемого лица в целях выражения мнения о достоверности такой отчетности.

Таким образом, можно сказать, что аудит выпуска продукции – независимая проверка о полноте учета выпуска, оприходования, отгрузки готовой продукции и правильности исчисления ее себестоимости.

Опустим все предварительные процедуры, предшествующие обязательному аудиту, и рассмотрим конкретно, что является целью и задачами аудита, документы подлежащие проверки

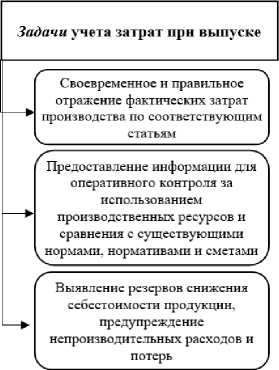

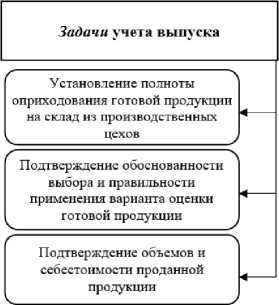

Изучив труды таких авторов, как Н.Г. Гаджиевой [2], С.А. Касьяновой [4], О.А. Забба-ровой [3, с. 15], на рисунке 1 рассмотрим цели и задачи аудита учета готовой продукции.

Цель аудита

Выражение мнения о достоверности и полноте отражения в бухгалтерской (финансовой) отчетности организации информации о полноте выпуска, оприходования, отгрузки готовой продукции и правильности исчисления ее реализации

Рис. 1. Цель и задачи аудита учета готовой продукции

По данным Минсельхоза в 2021 году в России в зимних теплицах произведено 1,4 млн тонн овощей: 830 тыс. тонн огурцов и 590 тыс. тонн томатов. В прошлом году из-за строительства новых комплексов и мо-

дернизации существующих площади тепличных хозяйств выросли на 6% – до 3,2 тыс. га.

В таблице 2 рассмотрим долю импорта овощей из зарубежных стран.

В таблице 3 рассмотрим мероприятия по проведению аудита.

Таблица 3. Мероприятия проведения аудита

|

Мероприятия, прописанные в плане |

Мероприятия, прописанные в программа |

|

1. Изучить Учетную политику организации |

В части учета затрат |

|

В части учета готовой продукции |

|

|

2. Изучить правильность составления первичных документов |

Проверка правильности заполнения «Акт расходов семян и посадочного материала» |

|

Проверка правильности заполнения первичного документа «Акта расходов удобрения» |

|

|

Проверка правильности заполнения первичного документа «Путевой лист» |

|

|

Проверка правильности заполнения первичного документа «Акт списания ГСМ» |

|

|

Проверка правильности заполнения первичного документа «Табель учета рабочего времени» |

|

|

Проверка правильности заполнения первичного документа «Дневник поступления продукции открытого грунта» |

|

|

Проверка правильности заполнения первичного документа «Требование-накладная (ф. № М-11)» |

|

|

3. Проверка правильности корреспонденции счетов по учету затрат готовой продукции |

Проверка правильности корреспонденции счетов по счету учета 20 «Основное производство» |

|

4. Проверка правильности корреспонденции счетов по учету выпуска готовой продукции |

Проверка правильности корреспонденции счетов по счету учета 43 «Готовая продукция» |

Далее рассмотрим, в таблице 4, хозяй- рить в ходе проведения аудита по учету ственные операции и первичные докумен- затрат и учету выпуска готовой продукты, которые аудитору необходимо прове- ции.

Рассмотрим специфику аудита готовой продукции в овощеводстве открытого грунта.

Открытый грунт дает наибольшую часть продукции, которая благодаря хранению, переработке и разным способам консервирования используется для бесперебойного снабжения населения [5].

Основной продукцией в овощеводстве открытого грунта являются:

-

- клубнеплоды (картофель, батат и т.д.);

-

- корнеплоды (свекла, морковь и т.д.).

Побочной продукцией в овощеводстве – ботва.

Сопутствующей (сопряженной) продукцией – битый, резанный картофель, треснутая капуста и т.д.

Также аудитору необходимо знать специфику расчета себестоимости продукции.

Методика исчисления овощей зависит от специализации производства, то есть от того, как учитывают затраты по каждой овощной культуре или в целом по группе овощных культур. В неспециализированных организациях учет затрат и выхода продукции ведут на одном аналитическом счете «Овощи открытого грунта». Затраты, которые учитываются по каждой культуре, относятся прямым путем на конкретную культуру [4].

Объектом учета затрат являются все овощи, а объектом калькуляции – овощи отдельных видов.

Метод калькуляции используется комбинированный: исключение затрат на по-

Таблица 4. Первичная документация, подлежащая проверки при проведении аудита

|

Документ |

Дт |

Кт |

Содержание хозяйственной операции |

|

Акт расходов семян и посадочного материала |

20 |

10 |

Списаны семена, посадочные материалы в основное производство |

|

Акт расходов удобрения |

20 |

10 |

Списаны удобрения в основное производство |

|

Путевой лист |

20 |

70 |

Начислена заработная плата |

|

Акт списания ГСМ |

20 |

10 |

Списано топливо |

|

Табель учета рабочего времени |

20 |

70 |

Начислена заработная плата |

|

Дневник поступления продукции открытого грунта |

43 |

20 |

Оприходована на склад готовая продукция |

|

Требование-накладная (ф. № М-11) |

43 |

43 |

Внутреннее перемещение продукции |

Таблица 5. Калькулирование себестоимости овощей открытого грунта в ООО «ТПК

«Элита-картофель» г. Омска за 2021 г.

|

Вид продукции |

Количество, ц |

Цена реализации, 1 ц руб. |

Стоимость продукции по ценам реализации, руб. |

Ценовой коэффициент |

Затраты на продукцию (без стоимости ботвы), руб. |

Себестоимость, 1 ц. руб. |

|

Овощи открытого грунта (морковь, лук) |

7425 |

1203,64 |

8937027,00 |

1,0468 |

9355609,19 |

1520,94 |

|

Картофель |

25810 |

1209,54 |

31218227,40 |

1,0468 |

32680390,81 |

1191,13 |

|

Итого |

х |

х |

40155254,40 |

1,0468 |

42036000 |

х |

Таблица 6. Типичные ошибки при учете готовой продукции

Ошибки

Нарушения, допущенные при оформлении первичных документов

Отсутствие графиков документооборота

Нарушения сроков хранения документации в архиве

Отсутствие инвентаризации готовой продукции

Несоответствие применяемого предприятием способа оценки готовой продукции, отражаемой в бухгалтерском балансе, способу, утвержденному учетной политикой

Несоответствие способа списания общехозяйственных и коммерческих расходов способу, закрепленному в учетной политике для целей бухгалтерского учета

Счетные (арифметические) ошибки при расчете отклонений фактической производственной себестоимости выпущенной продукции от нормативной (плановой) производственной себестоимости продукции

Несоответствие данных аналитического и синтетического учета готовой продукции

Отсутствие аналитического учета в разрезе видов произведенной и отгруженной продукции

Нами были рассмотрены особенности аудита выпуска готовой продукции в ово-

общеустановленные нормы ведения бухгалтерского учета по всем правилам и

щеводческих организациях, а также специфика учета готовой продукции. Таким образом, аудитору необходимо знать не только

нормативному регулированию, но и знать специфические особенности овощеводства открытого грунта.

Список литературы Особенности аудита выпуска готовой продукции в овощеводческих организациях (открытый грунт)

- Об аудиторской деятельности: текст с изменениями и дополнениями на 30 декабря 2021 г.: Федеральный закон от 30.12.2008 № 307-ФЗ: [принят Государственной Думой 24 декабря 2008 года: одобрен Советом Федерации 29 декабря 2008 года] // Консультант Плюс: информационно-правовая справочная система. - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_83311/ (дата обращения: 25.11.2022).

- Гаджиева, Н.Г. Бухгалтерский учет: учебник. - М.: ИНФРА-М, 2021. - 581 с. - 978-5-16-108388-8.

- ISBN: 978-5-16-108388-8

- Заббарова, О.А. Аудит: учебное пособие. - М.: ИНФРА-М, 2018. - 216 с. - 978-5-16-100236-0.

- ISBN: 978-5-16-100236-0

- Касьянова, С.А. Аудит: учебное пособие. - 2-е изд., перераб. и доп. - М.: ИНФРА-М, 2023. - 200 с. - 978-5-16-110177-3.

- ISBN: 978-5-16-110177-3

- Кыштымова, Е.А. Основы аудита: учебное пособие. - М.: ИД "ФОРУМ": ИНФРА-М, 2022. - 224 с. - 978-5-16-006921-0.

- ISBN: 978-5-16-006921-0

- Рейтинг организаций по выручке. - [Электронный ресурс]. - Режим доступа: https://agrotrend.ru/news/25853-poyavilsya-reyting-krupneyshih-teplichnyh-hozyaystv/(дата обращения:27.11.2022).

- Статистика внешней торговли. По данным ФТС России. - [Электронный ресурс]. - Режим доступа: https://www.testfirm.ru/rating/01_13_1/(дата обращения: 27.11.2022).