Особенности автоматизации бухгалтерского учета в бюджетных учреждениях

Автор: Черкасова Д.И., Остапенко С.А.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11 (15), 2017 года.

Бесплатный доступ

Проанализированы единые требования к программным продуктам для автоматизированного ведения бухгалтерского учета. Определены специфические особенности организации автоматизированного бюджетного учета. Рассмотрены бухгалтерские программы, предназначенные для ведения учета в бюджетных учреждениях, обозначены их основные функции.

Автоматизация бухгалтерского учета, бюджетное учреждение, программы автоматизации

Короткий адрес: https://sciup.org/140277195

IDR: 140277195

Features of automation of accounting in budgetary institutions

The uniform requirements for the software products for automated accounting have been analyzed. The specific features of the organization of the automated budgetary accounting have been determined. Accounting programs designed for accounting in budgetary institutions have been considered and its main functions have been designated.

Текст научной статьи Особенности автоматизации бухгалтерского учета в бюджетных учреждениях

На сегодняшний день автоматизация бухгалтерского учета является необходимым условием его совершенствования и развития. Работу бухгалтера невозможно представить без использования современных программных продуктов для ведения бухгалтерского учета. Использование информационных технологий позволяет сократить время и силы специалистов и исключить появление расхождений и недочетов, возможных при ручном ведении учета. Поэтому тема автоматизации бухгалтерского учета и его сопряжение с последними тенденциями, происходящими в мире компьютерных технологий, остается актуальной.

Особенность бухгалтерского учета в бюджетных учреждениях состоит в том, что они не являются собственником переданного им имущества, а распоряжаются им по доверенности государства или муниципального органа на условиях оперативного управления. Информация об имуществе, обязательствах и операциях, их изменяющих, а также о результатах исполнения бюджета и (или) хозяйственной деятельности субъекта учета, формируется им на соответствующих счетах бухгалтерского учета с обеспечением аналитического учета в объеме показателей, предусмотренных для представления внешним пользователям согласно законодательству РФ [2].

Ведение бухгалтерского учета в бюджетной сфере существенно отличается от учета в коммерческих организациях: для него определена специальная нормативно-правовая база. Бюджетные учреждения призваны выполнять социально-культурные, научно-технические, управленческие и другие государственные функции за счет финансирования, выделяемого из бюджета.

Поэтому для контроля над эффективным использованием бюджетных средств важно формировать полную, оперативную и достоверную информацию об их целевом расходовании. С этой целью в бюджетном учреждении должна быть решена задача автоматизации бюджетного учета, а также проверки и передачи отчетности контролирующим органам.

Поскольку бухгалтерский учет в бюджетных учреждениях имеет определенные особенности, то и для автоматизированных программ по ведению учета разработаны специфические требования:

-

- необходимость четкого контроля над исполнением сметы расходов;

-

- выделение в учете кассовых и фактических расходов;

-

- необходимость ведения учета в соответствии со статьями бюджетной классификации;

-

- строгое соответствие учета и финансовой отчетности требованиям нормативных документов;

-

- специфика учета в бюджетных организациях для различных отраслей.

Независимо от типа организации, едиными требованиями к программным продуктам, предназначенным для автоматизированного ведения бухгалтерского учета, служат:

-

1) оперативность отражения изменений законодательства: постоянное изменение нормативных актов, форм отчетности, правил расчета заработной платы персонала организации требуют от системы своевременного обновления;

-

2) возможность работать со всеми необходимыми первичными документами и распечатывать созданные файлы, формировать необходимые бухгалтерские регистры и отчетность в электронном и печатном виде на основе имеющихся документов и проведенных операций;

-

3) обмен данными и синхронизация: данный критерий означает возможность экспорта-импорта данных бухгалтерской системы с другими программными комплексами. Большинство современных программ имеют функцию переноса большей части остатков, если они имеются в электронном виде;

-

4) защищенность: в настоящее время защиту информации от внешних посягательств обеспечивает большое число программных и аппаратных средств. Многие из них успешно работают практически со всеми бухгалтерскими программами. Современные бухгалтерские программы позволяют разграничивать права доступа не только на уровне объектов (справочник, документ, отчет и т.д.), но и на уровне записей;

-

5) возможность работать удаленно: позволяет одновременно работать в нескольких локальных сетях с одной базой в оффлайн-режиме с последующей синхронизацией данных;

-

6) масштабируемость: способность программы адаптироваться к расширению предъявляемых требований и увеличению количества

пользователей, обеспечивать устойчивую работу с массивными объемами данных;

-

7) удобство использования: любая бухгалтерская программа должна быть понятна пользователю. В настоящее время разработчики бухгалтерского программного обеспечения уделяют внимание интуитивно понятному интерфейсу, возможностям быстрого запуска, самостоятельного ее освоения. Для успешного старта работы в программе необходимо наличие методических материалов, которые позволяют самостоятельно изучить нюансы использования программы, а также найти ответы на всевозможные вопросы [5].

Помимо представленных общих функций, выполнение которых обеспечивает любая программа автоматизации, программный продукт для бюджетных учреждений должен учитывать особенности бюджетной бухгалтерии.

Одной из таких особенностей является регулярное обновление законодательства. Так, например, Приказ Минфина России от 16 ноября 2016 г. №209н внес изменения сразу в шесть инструкций по учету и отчетности учреждений, в том числе и для бюджетных. Изменены правила, по которым формируется план фактов хозяйственной деятельности, исчисляются налоги и страховые взносы и производится их уплата [1]. Поэтому основная задача разработчиков программ - правильно и точно реализовать изменения нормативного регулирования бюджетного учета в программное обеспечение в короткие сроки.

Другой отличительной чертой компьютерных программ для бюджетных учреждений можно назвать взаимодействие с системами, обслуживающими органы Федерального Казначейства. Это обеспечивает кассовое исполнение бюджетов. Для этого в число функций бухгалтерской программы должно входить предоставление возможности учреждениям передавать платежные поручения в казначейство в электронном виде в нужном формате.

Кроме этого, для представления бюджетной отчетности в вышестоящее учреждение необходимы дополнительные программы по передаче отчетности, по ее сведению (проверке и суммированию показателей) и консолидации (исключению показателей, которые отражают внутренние расчеты среди учреждений ведомства, бюджета). После того, как подведомственные учреждения представят свою отчетность вышестоящему, принятые отчеты будут использованы для формирования отчетности по всем подведомственным учреждениям и по вышестоящему учреждению, принявшему отчеты, для формирования отчетности по всему ведомству в целом. Поэтому в его задачи входит получение отчетности от подведомственных учреждений, ее сведение, консолидация, преобразование в отчетность для передачи на уровень выше, ведь у этого вышестоящего, в свою очередь, тоже есть свое вышестоящее учреждение [4].

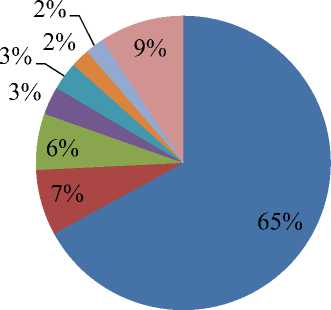

На рисунке 1 представлен рейтинг бухгалтерских программ в РФ. По данным опроса, проведенного сайтом , наиболее востребованным программным продуктом для ведения бухгалтерского учета является «1С». Доля опрошенных, отдавших свое предпочтение этой программе, составляет 65%, что говорит о ее высокой популярности среди бухгалтеров [6].

Рисунок 1 – Рейтинг бухгалтерских программ в России, %.

Что касается бюджетных учреждений, то широкое распространение также получили программные продукты «1С». Программы «1С» востребованы благодаря возможности эффективно управлять хозяйственной деятельностью организации с учетом отраслевой специфики, собирать и обрабатывать учетную и управленческую информацию, экономить бюджетные средства и упрощать работу сотрудников бюджетных учреждений.

В список популярных программных продуктов для бюджетных учреждений входят:

-

1) «1С:Бухгалтерия государственного учреждения 8» – специализированная система для ведения бухгалтерского учета государственных (муниципальных) учреждений;

-

2) «1С:Зарплата и кадры бюджетного учреждения 8» – комплексная

-

■ "1С"

-

■ "БЭСТ

-

-

■ "Инфо-бухгалтер"

-

■ "Парус"

-

■ "Турбо-бухгалтер"

-

■ "Галактика"

-

■ Собственные ПО

-

■ Другое

-

система для расчета заработной платы в государственных (муниципальных) учреждениях;

-

3) «1С:Бюджет муниципального образования 8» – программный продукт для планирования, анализа, контроля и санкционирования исполнения бюджета муниципального образования;

-

4) «1С:Свод отчетов» – программа для подготовки консолидированной бюджетной отчетности.

Конфигурация «Бухгалтерия государственного учреждения 8» обеспечивает автоматизацию бухгалтерского учета государственных (муниципальных) бюджетных учреждений, финансируемых за счет средств федерального, регионального или местного бюджетов, а также из бюджета государственного внебюджетного фонда на основании бюджетной сметы. Программа разработана для получателей, распорядителей, главных распорядителей средств бюджета, органов государственной власти, муниципальных органов, органов управления государственными внебюджетными фондами, финансовых органов, органов казначейства в части исполнения сметы на свое содержание. Она поддерживает ведение учета одного учреждения и группы учреждений (структурных подразделений) в единой информационной базе. При этом используются общие государственные классификаторы и ведутся общие списки контрагентов, номенклатуры материальных запасов, статей затрат [3, c. 287].

В типовые решения от «1С» входит строгое следование законодательству, регламентирующему ведение бухгалтерского учета в бюджетных учреждениях. Одним из видов поддержки пользователей программного продукта является его обновление разработчиками в связи с изменением нормативных документов, регулирующих бюджетный учет.

В программных продуктах «1С», предназначенных для бюджетных учреждений, предусмотрен информационный обмен с органами Федерального Казначейства с помощью электронного документооборота.

Рассмотрим еще один программный продукт, пользующийся популярностью у бюджетных учреждений для ведения бухгалтерского учета. «БЭСТ-5.Государственное бюджетное учреждение» – комплексное типовое решение для автоматизации государственного бюджетного учреждения с поддержкой требований, предъявляемых к учету в таких учреждениях. В состав данной программы входят приложения для ведения бухгалтерского, налогового учета, а также оперативного учета движения денежных средств, имущества учреждений и расчетов по обязательствам. Бюджет в системе представлен как финансовый план на определенный период, а сам процесс бюджетирования - как разработка планов, контроль их исполнения и проведение связанных с этим организационных мероприятий. Механизм вариантного планирования позволяет составить несколько бюджетов с различными исходными данными на один период.

Разработчики «БЭСТ-5» выделяют такие преимущества данного программного продукта, как функциональная полнота, возможность адаптации к любым условиям применения, комплексное ведение бухгалтерского и налогового учета в едином информационном пространстве, использование прогрессивных технологических методов, включая применение оперативного многомерного анализа данных, использование программы для ведения учета в одной организации или в группе несвязанных между собой организаций, оперативная реакция на изменения в законодательстве, простота освоения, сопровождения и обслуживания.

Таким образом, использование специализированных программных продуктов позволило бюджетным учреждениям вести учет в соответствии с действующим в нашей стране законодательством и подстраиваться под его регулярные изменения, оптимизировать трудозатраты бухгалтеров, снизить влияние «человеческого фактора», повысить качество выполнения расчетов, оперативно контролировать исполнение сметы доходов и расходов и автоматизировать все процессы по ведению, формированию и предоставлению отчетности.

Список литературы Особенности автоматизации бухгалтерского учета в бюджетных учреждениях

- Приказ Минфина России от 16.11.2016 № 209н «О внесении изменений в некоторые приказы Министерства финансов Российской Федерации в целях совершенствования бюджетного (бухгалтерского) учета и отчетности» (Зарегистрировано в Минюсте России 15.12.2016 № 44741) // Доступ из СПС «КонсультантПлюс».

- Адыкаева Е.Н. Теория бухгалтерского учета в схемах и таблицах / Е.Н. Адыкаева; Новосиб. гос. архитектур.-строит. ун-т (Сибстрин). Новосибирск: НГАСУ (Сибстрин), 2012. 100 c.

- Баевская С.С. Профессиональные информационные системы в сфере бухгалтерского учета в бюджетных учреждениях // Молодой ученый. 2016. № 5. С. 285-288.

- Логис В.Г. Особенности автоматизации бюджетной бухгалтерии [Электронный ресурс]. URL: http://skatb.ru/publikaci/byudzhetnyi-uchet/osobenosti-avtomatizaci-byudzhetnoi-buhgalteri.html.

- Никаноренков Д. Критерии выбора бухгалтерской программы [Электронный ресурс]. URL: https://sb-vnedr.ru/about/publication/1918/.

- Пальмина Е. Хорошая программа - хорошая работа [Электронный документ] URL: http://www.klerk.ru/soft/articles/46391/.