Особенности банковского кредитования физических лиц в ХМАО - Югре

Автор: Буйко А.И.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 6-2 (19), 2015 года.

Бесплатный доступ

Данная статья посвящена рассмотрению основных принципов и особенностей кредитования физических лиц по Ханты-Мансийскому автономному округу - Югре.

Банковский кредит, потребительский кредит, кредитование физических лиц

Короткий адрес: https://sciup.org/140115022

IDR: 140115022

Текст научной статьи Особенности банковского кредитования физических лиц в ХМАО - Югре

Актуальность темы данной статьи обусловлена тем, что в настоящее время это наиболее распространенная форма кредитных отношений между физическими лицами и банковскими кредитными организациями. Кредитование физических лиц стало весомой и неотъемлемой частью финансового рынка.

В современных экономических условиях банковское кредитование физических лиц развивается нарастающими темпами. В связи с этим, последние изменения в законодательстве нацелены на более строгий контроль за действиями банков в данной сфере деятельности и в интересах потенциальных заемщиков.

В Ханты-Мансийском автономном округе более высокие процентные ставки на потребительские кредиты, чем в других регионах, так как в Югре средний уровень дохода на душу населения составляет около 40 тыс. руб. (6 место по России).

Рассмотрим современное состояние рынка потребительского кредитования физических лиц в ХМАО-Югре.

Таблица 1 – Объемы предоставленных физическим лицам потребительских кредитов, млн. руб. [1]

|

Регион |

2012 г. |

2013 г. |

2014 г. |

Темп прироста (2014/2012), % |

|

По стране |

7 226 423 |

8 778 163 |

8 629 722 |

19 |

|

Уральский ФО |

785 169 |

947 745 |

890 487 |

13 |

|

Тюменская обл. |

333 774 |

393 513 |

377 155 |

13 |

|

ХМАО-Югра |

134 422 |

170 219 |

166 422 |

24 |

Объемы выданных кредитов по состоянию на 1 октября 2015 г. по Ханты-Мансийскому автономному округу – Югре составили 75 млрд. руб., это составляет 1,8% выданных кредитов по Российской Федерации, 18% по

Уральскому федеральному округу и 44% по Тюменской области.

Задолженность по выданным кредитам в ХМАО составила 267 млрд. руб., по отношению к общей задолженности по РФ это составляет 2,5%, по Уральскому федеральному округу – 21,5%, по Тюменской области – 49%. Отметим превышающую объемы выданных кредитов более чем в 2 раза.

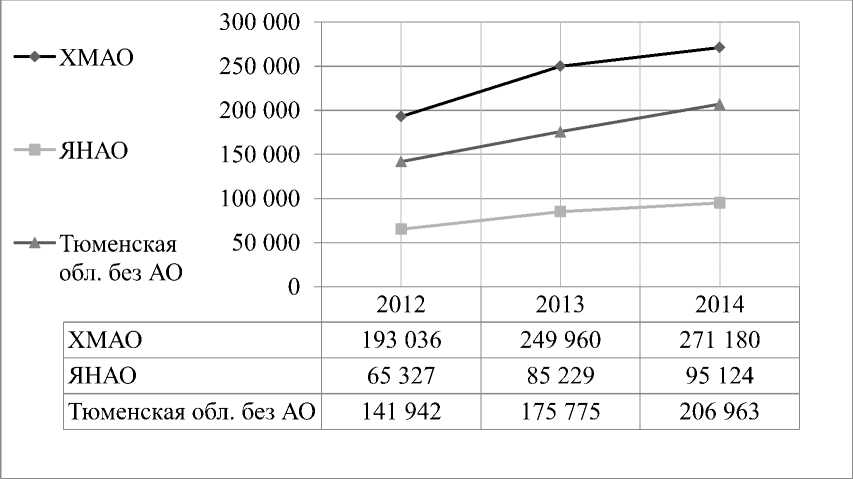

Рисунок 2 - Величина задолженности по выданным кредитам в разрезе Тюменской области по округам, млн. руб.

В общем по всем показателям наблюдается рост объемов кредитования физических лиц, но наибольший темп прироста (24%) показал Ханты-Мансийский АО в данной выборке. Отметим также наибольшее значение выданных кредитов в 2013 г. в целом по показателям, связанное с более устойчивым положением страны на мировом рынке в данный период.

Ханты-Мансийский автономный округ – Югра занимает в общей доле выданных кредитов по стране 1,9% в рассматриваемом периоде, по Уральскому федеральному округу в диапазоне от 17% до 19%, а по Тюменской области от 40% до 44%.

Сумма задолженности по кредитам с каждым годом увеличивается (в среднем в 1,2 раза). Также, задолженность по кредитам превосходит суммы выданных кредитов, что говорит о повышении риска невозвратности кредитов.

Наиболее значимыми банковскими кредитными организациями в структуре кредитования физических лиц ХМАО выступают банки, представленные в таблице 2.

Таблица 2 – Уровень потребительских кредитов, предоставляемых банками, зарегистрированными в Ханты-Мансийском автономном округе - Югре [2]

|

Название банка |

№ лицензии |

Место нахождения |

Виды потребительских кредитов |

01.11.2015 |

||

|

Название |

Условия и %-ставка |

Сумма предоставления потребительских кредитов, тыс. руб. |

Доля просроченной задолженности в сумме потребительских кредитов в пассивах баланса, % |

|||

|

1. ПАО Банк «Югра» |

880 |

г. Мегион |

Пенсионный |

Для категории лиц пенсионного возраста; открывается только в рублях; от 19,5% годовых. |

234 949 тыс. руб.; 19 место по России, 1 место в регионе |

0,4%; 123 место по России, 2 место в регионе |

|

Дружеский |

Процентная ставка в рублях – от 21% годовых, в иностранной валюте – от 10% годовых. |

|||||

|

Лояльный |

Предоставляется клиентам, являющимися вкладчиками Банка, имеющим положительную кредитную историю – в рублях, долларах США и евро, процентная ставка: от 22,5% годовых в руб., от 12,5% годовых в иностранной валюте |

|||||

|

На любые цели |

Кредит не несет целевого характера; процентная ставка: от 25,5% годовых в рублях РФ, от 17,5% годовых в иностранной валюте |

|||||

|

2. ЗАО «Сургутнефтег азбанк» |

588 |

г. Сургут |

Пенсионный |

При условии страхования жизни от несчастных случаев и болезней процентная ставка составит 22%, без страхования – 24,5% |

46 859 тыс. руб.; 72 место по России, 2 место в регионе |

5%; 74 место по России, 1 место в регионе |

|

То, что надо! |

Процентная ставка варьируется от 19,5% до 24% в зависимости от срока кредита |

|||||

|

Легче легкого |

Процентная ставка 19,5%, но при оформлении страхования заемщика по рискам «Несчастный случай, болезнь» и «Потеря дохода» процентная ставка снижается на 2% |

|||||

|

Золото Югры |

Процентная ставка составляет от 17,5% до 26,5% в зависимости от срока и особых условий индивидуально для клиента |

|||||

|

3. ПАО «Бинбанк Сургут» |

1701 |

г. Сургут |

Семейный |

Минимальная процентная ставка по кредиту – 14%, без поручительства |

469 тыс. руб.; 603 место по России, 5 место в регионе |

5,9%; 483 место по России, 4 место в регионе |

|

Стандартный с двумя поручителями |

Минимальная процентная ставка – 15%, требуется обеспечение и подтверждение дохода, максимальная сумма кредита до 1 млн. руб. |

|||||

|

Стандартный с одним поручителем |

Минимальная процентная ставка – 15%, требуется обеспечение и подтверждение дохода, максимальная сумма кредита до 300 тыс. руб. |

|||||

|

4. АО Банк «Ермак» |

1809 |

г. Нижневартов ск |

Потребительс кий |

Процентная ставка от 23% до 26%, необходимо обеспечение |

2 063 тыс. руб.; 383 место по России, 3 место в регионе |

17,6%; 204 место по России, 3 место в регионе |

|

5. АО Коммерческий банк «Приобье» |

537 |

г. Нижневартов ск |

С одним поручителем |

Процентная ставка от 20% на сумму не более 100 тыс. руб. |

1 115 тыс. руб.; 479 место по России, 4 место в регионе |

2,3%; 498 место по России, 5 место в регионе |

|

С двумя поручителями |

Процентная ставка от 20% на сумму не более 300 тыс. руб. |

|||||

|

С тремя поручителями |

Процентная ставка от 20% на сумму более 300 тыс. руб |

"Экономика и социум" №6(19) 2015

"Экономика и социум" №6(19) 2015

Проведенный анализ показал, что развитие кредитования в ХМАО, в первую очередь, зависит от условий предоставления кредита и обеспечения их доступности. Кредитование физических лиц является важной частью финансовой устойчивости банка. Высокие процентные ставки кредитных брокеров и отсутствие специальных знаний у физических лиц сводят возможность получения информации до заключения кредитного договора и принятия на себя соответствующих обязательств к минимуму. В конечном итоге, это приводит к возникновению просрочек возврата суммы кредита и уплаты процентов со стороны заемщиков - физических лиц. В свою очередь, для банков подобный вид кредитования становится более рискованным. В целях минимизации кредитных рисков банки вынуждены увеличивать процентные ставки по потребительским кредитам.

В последнее время в Ханты-Мансийском автономном округе наблюдается тенденция реорганизации местных банков и их слияние с другими банками (один их крупнейших представителей - ПАО «Ханты-Мансийский банк Открытие»). Тем не менее, в скором времени планируется объединить Тюменскую область (присоединение ХМАО и ЯНАО), поэтому судить о банковском кредитовании лишь на территории ХМАО из политических соображений будет достаточно неуместно.

Список литературы Особенности банковского кредитования физических лиц в ХМАО - Югре

- Сведения о кредитах, предоставленных физическим лицам, статистика Банка России Режим доступа: http://www.cbr.ru/statistics/?Prtid=sors

- Список всех банков России с подробными сведениями об услугах и продуктах банков Режим доступа: http://www.banki.ru/banks/