Особенности банковского кредитования малого и среднего бизнеса в Российской Федерации на современном этапе

Автор: Гурбанова К.И.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 5 (11), 2016 года.

Бесплатный доступ

В статье определены основные особенности развития кредитования малого и среднего бизнеса в России. Устойчивый экономический рост нашей страны во многом определяется активным участием банковской системы в инвестиционном процессе и, прежде всего, в кредитовании реального сектора экономики. Наряду с государством важную роль в становлении и развитии российского предпринимательства должен играть и банковский сектор. Выявлены тенденции и наиболее перспективные направления развития этой сферы.

Малый и средний бизнес, банковский сектор, кредитование, предпринимательство, проблемы, финансирование, кредитные фабрики, кредитные продукты

Короткий адрес: https://sciup.org/140268880

IDR: 140268880

The features of bank lending to small and medium business in the Russian Federation at the present stage

The article defines the main peculiarities of development of crediting small and medium business in Russia. Sustainable economic growth of our country depends on the active participation of the banking system in the investment process and, above all, in crediting the real sector of the economy. Along with the state an important role in the formation and development of Russian business should play, and the banking sector. Trends are identified and the most promising directions of development of this sector.

Текст научной статьи Особенности банковского кредитования малого и среднего бизнеса в Российской Федерации на современном этапе

В период преодоления последствий финансового кризиса на фоне ужесточения конкуренции в банковской сфере, особенно между крупными коммерческими и государственными финансовыми структурами, приоритетным и довольно прибыльным направлением деятельности банков становится кредитование малого бизнеса. Такую услугу предлагают многие отечественные банки. Аналитики констатируют, что банки в последние годы значительно упростили требования по таким видам кредитов, снизили кредитные ставки и вновь запустили льготные кредитные программы, в том числе и беззалоговые. На рынке кредитования юридических лиц прослеживается тенденция привлечения субъектов малого бизнеса посредством выпуска новых специализированных программ и оптимизации существующей линейки кредитных продуктов.

Существует достаточное количество банков, готовых сотрудничать с малым и средним бизнесом (далее – МСБ), но очень мало специальных банков для обслуживания таких предприятий. Кредиты МСБ сейчас предоставляют большинство банков, в том числе ОАО «Сбербанк России», АО «Альфа-Банк», Банк ВТБ 24 (ПАО) и др. В настоящее время такие банковские продукты, как кредиты для индивидуальных предпринимателей (далее – ИП) и обществ с ограниченной ответственностью (далее – ООО), приобретают в российских регионах все большую популярность. Выделение обслуживания предприятий МСБ в отдельное направление кредитной политики позволяет банкам комплексно обслуживать целевой сегмент на основе максимального учета взаимных интересов сторон. Причем региональные банки зачастую демонстрируют лучшую осведомленность о деловой репутации хозяйствующих субъектов, в связи с чем практикуют гораздо более гибкие схемы работы с клиентами1.

Безусловно, помогает получить кредит наличие обеспечения (да и кредиты под залог обычно более выгодны), но есть банки, предоставляющие кредит МСБ без залога, ссуды на открытие бизнеса с нуля (в этом случае предпринимателям необходимо предоставить банку бизнес-план и при отсутствии собственного имущества, которое можно было бы оформить в залог, – поручительство специальных фондов содействия развитию предпринимательства). Предполагаемый заемщик должен иметь чистую кредитную историю и представить доказательства того, что его бизнес работает не менее полугода (для торговых предприятий – не менее трех месяцев). От наличия обеспечения и финансовых показателей потенциального заемщика зависит процентная ставка.

Средние ставки по кредитам МСБ составляют 15–17%, по беззалоговым кредитам могут доходить до 27% годовых. К примеру, в августе 2015 г. под 12,25% кредиты для МСБ предлагал ЗАО «Банк

Интеза», под 17,5–17,75% – ОАО «Уральский банк реконструкции и развития», под 19,5% – Банк ВТБ 24 (ПАО) (кредит «Бизнес-хит»), под 22,5–24,5% – КБ «Восточный экспресс банк» («Бизнес Авто»), под 25–27% – ЗАО КБ «Росэнергобанк» («Бизнес-Экспресс»)2.

Наиболее важными вопросами кредитования малого предпринимательства являются следующие:

-

- какой кредитный продукт оптимален для развития бизнеса, какой – для пополнения оборотных средств;

-

- в какой ситуации организации действительно необходим кредит;

-

- сколько времени займет предоставление кредита в том или ином банке;

-

- есть ли отличия условий кредитования для среднего и для малого бизнеса;

-

- в какой форме осуществляется кредитование;

-

- с какой кредитной организацией действительно можно превратить свой малый бизнес в средний, а средний – в большой;

-

- предоставляют ли банки кредит на покупку готового бизнеса и др.

Сохраняются сложности, связанные в первую очередь с эффективной оценкой кредитоспособности потенциальных заемщиков из сектора МСБ:

-

1. Упрощенная схема ведения бухучета и налогообложения принята большинством предприятий малого бизнеса – потенциальных заемщиков. Налоговая декларация, по которой практически невозможно оценить структуру доходов и расходов организации, в этом случае фактически единственный официальный отчетный документ. Банку, выдающему кредиты малому бизнесу, для оценки кредитоспособности потенциальных заемщиков и принятия решения необходимо детально изучать

-

2. Риски кредитования банками МСБ возрастают в силу того, что в нашей стране малое предпринимательство до сих пор остается рискованной формой ведения бизнеса. Субъективный фактор, включающий взаимоотношения малых предприятий с местными чиновниками и между собой, остается по-прежнему решающим. Этим и объясняются повышенные ставки процента, закладываемые банком при кредитовании МСБ3.

деятельность фирмы, а данный документ не может дать банку полной информации, что влечет за собой дополнительные финансовые затраты.

Согласно статистическим данным, средний размер финансирования, предоставленный МСБ в расчете на один договор, – от 4,1 до 4,8 млн руб. (табл. 1)4.

В последнее время клиенты из сегмента малого бизнеса стали менее активны: наблюдается снижение темпов роста количества договоров. Однако неплохая положительная динамика сохраняется, в том числе за счет перехода от большого количества заявок на небольшие суммы к меньшему количеству заявок на более интересные для банка суммы, что порождает тенденцию улучшения качества кредитного портфеля.

Таблица 1 – Средние показатели по сегменту кредитования малого и среднего бизнеса в Российской Федерации в 2014-2015 годах

|

Показатели |

2014 |

2015 |

|

Средний размер финансирования, предоставленный малому бизнесу в расчете на один договор, млн. руб. |

4,1 |

4,8 |

|

Средний размер финансирования, предоставленный среднему бизнесу в расчете на один договор, млн. руб. |

40,3 |

54,1 |

|

Количество действующих кредитных договоров с МСБ в расчете на одного сотрудника, шт. |

37 |

30 |

|

Количество действующих кредитных договоров с МСБ в расчете на филиал, дополнительный офис, иное структурное подразделение, шт. |

140 |

120 |

3 Гуревич М.И. Как запустить инновационное кредитование: взгляд регионального банка. Банковское дело. 2014. № 5. С. 49.

4 Девятаева Н.В., Трифонова И.В. Проблемы кредитования. Молодой ученый. 2015. № 10. С. 318.

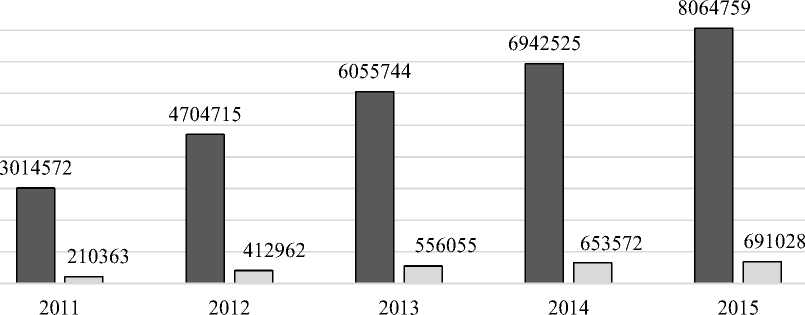

По оценке РА «Эксперт» на основе данных Банка России, не ожидается, что уровень просроченной задолженности превысит 9-10% по итогам 2016 г., в связи с чем малый и средний бизнес оценивается как один из самых надежных заемщиков: возвратность кредитов в этом секторе составляет до 90% (хотя одна из причин снижения просрочки при кредитовании МСБ – массовое списание долгов, образовавшихся в 20102012 гг.) , вследствие этого объемы выданных кредитов малому и среднему бизнесу в целом по РФ ежегодно растут (рис. 1).

□ Субъектам МСБ □ Из них ИП

Рис. 1 – Объемы предоставленных кредитов МСБ (всего по РФ), млн. руб.5

К 2015 году кредиты МСБ составили 8 064 759 млн. руб., из них ИП 691 028 млн. руб. Несмотря на то, что ИП занимают малую долю кредитов от всех МСБ, это не говорит, что ИП являются плохими заемщики, так как в настоящее время большинство ИП оказывают услуги и заемный капитал нужен составляет не более 15 % от капитала малых предприятий.

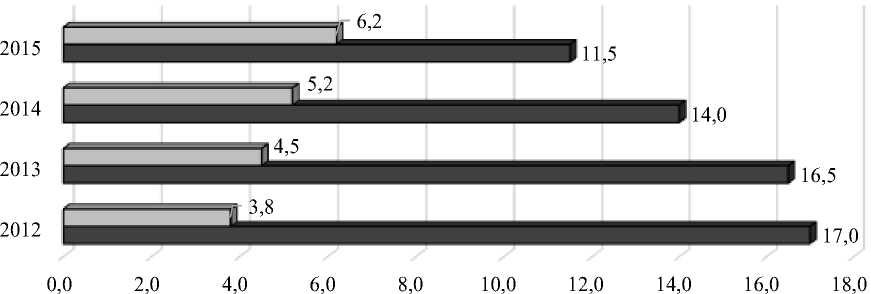

Однако динамика доли кредитов МСБ в структуре совокупного кредитного портфеля банков в 2012-2015 гг. отрицательна (рис. 2). Доля кредитов МСБ в совокупном кредитном портфеле банков в 2015 г.

-

5 Рэнкинг по объемам выданных кредитов МСБ за 2015 год // РА «Эксперт». 2015. [Электронный ресурс] – Режим доступа: http://www.raexpert.ru/rankingtable/ ?table_folder=/bank/frb_2015/main

достигла 14 %6. Определенную роль в этом сыграли федеральные программы поддержки малого предпринимательства, в рамках которых предусмотрено выделение средств на льготные кредиты малому бизнесу, когда государство берет на себя часть расходов. На темпы роста кредитования МСБ повлияли: замедление экономики, рост оборачиваемости «кредитных фабрик» и, как следствие, уменьшение их вклада в портфель МСБ, а также сокращение базы заемщиков на фоне роста социальных взносов для ИП.

□ Остаток задолженности по кредитам МСБ РФ, трлн. руб.

□ Доля кредитов МСБ в совокупном кредитном портфеле банков РФ, %

Рис. 2 – Динамика остатка совокупной задолженности по кредитам МСБ и доля кредитов МСБ в совокупном кредитном портфеле банков в 2012-2015 гг.7

Для банков на фоне падения маржи розничного кредитования привлекательность работы с МСБ в 2015 г. только увеличилась. И хотя более 80 % банкиров полагают, что главным драйвером кредитования МСБ в 2016 г. будет господдержка, большинство кредитных учреждений стремятся подстегнуть спрос со стороны МСБ самостоятельно, смещая акценты на рефинансирование задолженности клиентов в сторонних банках (50 % банков планируют в 2016 г. рефинансировать кредиты МСБ, выданные сторонними банками), а также на комплексное обслуживание8.

Целесообразно продемонстрировать результаты деятельности крупнейших банков на рынке кредитования МСБ в динамике за 2013-2015 гг. (табл. 2).

Таблица 2 – Банки по объему выданных кредитов МСБ в 2013-2015 гг.9

|

Банк |

Место по итогам 2015 г. |

Объем кредитов, выданных МСБ, млн руб. |

Темп прироста 2015 к 2014, % |

||

|

2013 |

2014 |

2015 |

|||

|

ОАО «Сбербанк России» |

1-е |

712 802,95 |

736 442 |

912 474 |

23,9 |

|

Банк ВТБ 24 (ПАО) |

2-е |

160 630,62 |

284 879 |

384 798 |

35,1 |

|

Банк «Возрождение» (ПАО) |

3-е |

160 449,72 |

225 791 |

256 556 |

13,6 |

|

ОАО «УРАЛСИБ» |

4-е |

272 011,31 |

287 687 |

248 044 |

-13,8 |

|

ОАО «Банк Москвы» |

5-е |

144 928,36 |

91 064 |

108 003 |

18,6 |

|

ЗАО КБ «ЛОКО-Банк» |

6-е |

35 200,75 |

62 179 |

85 245 |

37,1 |

|

ОАО «Московский Индустриальный Банк» |

7-е |

73 653 |

77 521 |

85 023 |

9,7 |

|

ПАО «Банк «Санкт-Петербург» |

8-е |

563,83 |

47 857 |

72 472 |

51,4 |

|

ОАО «ТрансКапиталБанк» |

9-е |

49 156,64 |

64 772 |

65 038 |

0,4 |

|

АКБ «Инвестторгбанк» |

10-е |

55 999,73 |

51 221 |

52 626 |

2,7 |

|

ОАО «Запсибкомбанк» |

11-е |

41 660,75 |

41 837 |

49 433 |

18,2 |

|

ПАО Банк «ФК Открытие» |

12-е |

20 253,94 |

48 728 |

44 334 |

-9 |

|

ПАО «РОСБАНК» |

13-е |

15 006 |

27 548 |

35 877 |

30,2 |

|

ОАО «АК БАРС» Банк |

14-е |

38 967,65 |

40 624 |

34 453 |

-15,2 |

|

ОАО КБ «Центр-инвест» |

15-е |

62 602,57 |

24 601 |

31 204 |

26,8 |

|

ЗАО «Банк Интеза» |

16-е |

22 231,36 |

25 574 |

28 897 |

13 |

|

ОАО «Азиатско-Тихоокеанский Банк» |

17-е |

9 881 |

13 883 |

26 791 |

93 |

|

ОАО «БАЛТИНВЕСТБАНК» |

18-е |

8 981,66 |

19 581 |

26 414 |

34,9 |

|

АКБ «Челиндбанк» |

19-е |

6 746,3 |

23 762 |

24 604 |

3,5 |

|

ОАО «АИКБ «Татфондбанк» |

20-е |

5 339,07 |

13 064 |

24 285 |

85,9 |

Как свидетельствуют данные, приведенные в таблице, у большинства крупных банков (за исключением ОАО «Сбербанк России», ОАО «Банк Москвы», ОАО «Запсибкомбанк», ОАО КБ «Центр-инвест») в 2015 г. снизились темпы прироста объемов кредитов, выданных МСБ. Кроме того произошло перераспределение клиентской базы МСБ в пользу крупных игроков. В этот период чувствовалось влияние госбанков, пытающихся увеличить свою долю рынка и рефинансировать кредиты МСБ, взятые в других фининститутах. В тройке лидеров по размеру кредитного портфеля МСБ: ОАО «Сбербанк России», Банк ВТБ 24 (ПАО) и Банк «Возрождение» (ПАО). ОАО «Сбербанк России» сохранил лидерство по объему портфеля кредитов МСБ (за 2015 г. рост на 23,9 %), что привело к росту доли на рынке кредитования МСБ на 1,1 % (до 27,5 %). Банк ВТБ 24 (ПАО) в 2015 г. показал высокие, хотя и не такие, как в 2014 г., темпы роста, нарастив портфель на 35,1 % (77,4 % в 2014 г.). Одним из факторов роста портфеля кредитов для МСБ стало активное взаимодействие банка с региональными гарантийными организациями. Кроме того, в 2015 г. Банк ВТБ 24 (ПАО) запустил ряд новых продуктов для малого бизнеса.

ОАО «Московский Индустриальный Банк» поднялся на 7-е место, увеличив портфель на 9,7%. Банк делает ставку на реальный сектор экономики. В портфеле кредитов МСБ преобладают ссуды предприятиям обрабатывающего производства, строительства и операций с недвижимостью, и лишь четверть кредитов выдается предприятиям торговли. Банк активно сотрудничает с ОАО «МСП Банк». Сокращение портфеля МСБ наблюдается также у банка ОАО «УРАЛСИБ» (-3,8 % за 2015 г.), специализирующегося на предоставлении кредитов среднему бизнесу на срок до 12 месяцев для пополнения оборотных средств. Лидером по темпам роста кредитного портфеля МСБ за 2015 г. среди первой десятки банков по размерам портфеля стал ПАО «Банк «Санкт-Петербург», увеличивший его на 51,4 %.

Cейчас МСБ стал реальным приоритетом государственной политики РФ, потенциал рынка кредитования данного субъекта огромен, предприятия сферы МСБ являются перспективными клиентами, так как кредитование крупных заемщиков чревато для банков, особенно региональных, чрезмерной концентрацией кредитного риска, а возможная нерегулярность их кредитования вызывает сложности с размещением временно свободных ресурсов.

Итак, подведем итоги развития сектора кредитования МСБ российскими коммерческими банками:

-

1. Происходит переход от большого количества заявок на небольшие суммы к меньшему количеству заявок на более интересные для банка суммы, что порождает тенденцию улучшения качества кредитного портфеля.

-

2. Наращивание портфелей кредитов МСБ крупными банками за счет упрощения процедуры выдачи кредитов привело к росту просроченной задолженности.

-

3. Несмотря на ежегодный прирост объемов выданных кредитов малому и среднему бизнесу в целом по РФ, динамика доли этих кредитов в структуре совокупного кредитного портфеля банков отрицательна, на что повлияли: замедление экономики, рост оборачиваемости кредитных фабрик и уменьшение их вклада в портфель МСБ, волна отзывов банковских лицензий, а также сокращение базы заемщиков на фоне роста социальных взносов для ИП.

-

4. Для банков на фоне падения маржи розничного кредитования увеличилась привлекательность работы с МСБ. И хотя главным драйвером кредитования МСБ в 2015 г. эксперты считают господдержку, большинство кредитных учреждений стремятся подстегнуть спрос

самостоятельно, смещая акценты на рефинансирование задолженности клиентов в сторонних банках, а также на комплексное обслуживание.

В 2016 г. планируется создать и внедрить новые инструменты, которые позволят повысить доступность кредитных ресурсов для МСБ. В их числе и возможность долгосрочного кредитования с использованием средств Фонда национального благосостояния, и создание национальной системы гарантийных организаций с единым координирующим центром – Агентством кредитных гарантий, позволяющим предоставлять обеспечение в виде гарантий и контргарантий в случаях нехватки ликвидного обеспечения при банковском кредитовании субъектов МСБ. Кроме того, в 2016 г. предполагается разработать стандарты кредитования малого бизнеса, которые позволят формировать пулы кредитов для секьюритизации и расширять возможности фондирования банков. Закон о секьюритизации создал необходимую основу, а принятие стандартов позволит банкам формировать активы, качество которых позволит получать рефинансирование Банка России10. В любом случае в 2016 г. для рынка будут характерны усиление конкуренции, акцент банков на рефинансирование задолженности клиентов в сторонних фининститутах, а также на комплексное обслуживание. Основные объемы кредитования будут по-прежнему выдаваться на пополнение оборотных средств.

Однако на фоне политической нестабильности существует высокая вероятность закрытия для российских предприятий доступа к иностранным кредитным линиям. В результате замещать необходимые средства будут крупнейшие российские банки, что может отвлечь их внимание от кредитования МСБ и дать возможность небольшим и средним банкам укрепить потерянные ранее позиции.

Помимо этого, планируется создание Федерального гарантийного фонда, который должен стать ядром национальной системы гарантийных организаций, координируя работу региональных гарантийных фондов, региональных микрофинансовых организаций, выдавая контргарантии и прямые гарантии субъектам МСБ, а также взаимодействуя с международными организациями.

На сегодняшний день сегмент МСБ достаточно многогранный, развивающийся, включающий множество клиентских ниш с разными предпочтениями и потребностями в ссудах. В этом и заключается для банков сложность стандартизировать подходы к работе сразу со всем целевым сегментом МСБ, разработки и формирования конкурентоспособного продуктового ряда. В связи с этим банкам следует внедрять подходы, обеспечивающие сочетание технологий, применяемых в работе как с корпоративными, так и с розничными клиентами, создавая унифицированную систему быстрого обслуживания МСБ, четко выделяя приоритетные для себя ниши МСБ, предпочтительные с позиции диверсификации рисков, повышения доходности и позиционирования себя на рынке в сравнении с конкурентами.

Список литературы Особенности банковского кредитования малого и среднего бизнеса в Российской Федерации на современном этапе

- Банковское дело: учебник / под ред. Г.Г. Коробовой. 2-e изд., перераб. и доп. - М.: Магистр, 2013. - 590 с.

- Бурлуткин Т.В. Анализ современного состояния и проблем функционирования малого предпринимательства в Российской Федерации // Т.В. Бурлуткин / Экономические исследования. - 2015. - № 6. - С. 19-21.

- Гуревич М.И. Как запустить инновационное кредитование: взгляд регионального банка // М.И. Гуревич / Банковское дело. - 2014. - № 5. - С. 49-51.

- Девятаева Н.В., Трифонова И.В. Проблемы кредитования // Н.В. Девятаева, И.В. Трифонова / Молодой ученый. - 2015. - № 10. - С. 317-320.

- Кокин А.С., Бутяев К.С. Совершенствование преддоговорных кредитных отношений среднего и малого бизнеса // А.С. Кокин, К.С. Бутяев / Деньги и кредит. - 2015. - № 12. - С. 38-42.

- Матросова С.В., Рейхерт Н.В. Проблемы финансирования малого предпринимательства в России // С.В. Матросова, Н.В. Рейхерт / Проблемы современной экономики. - 2015. - № 2. - С. 175-177.

- Соколинская Н. Аналитическое обеспечение комплексной оценки рисков кредитования предприятий малого бизнеса // Н. Соколинская / РИСК: Ресурсы, информация, снабжение, конкуренция. - 2014. - № 2. - С. 191-192.

- Рэнкинг по объемам выданных кредитов МСБ за 2015 год // РА «Эксперт». 2015. [Электронный ресурс] - Режим доступа: http://www.raexpert.ru/rankingtable/ ?table_folder=/bank/frb_2015/main