Особенности бизнес-планирования на предприятиях малого бизнеса

Автор: Емельянович А.А., Поленок А.Е.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Современные технологии управления организацией

Статья в выпуске: 11-2 (30), 2016 года.

Бесплатный доступ

В статье рассмотрены особенности планирования на малых предприятиях, подходы к бизнес-планированию на предприятиях сегмента в современных экономической ситуации.

Бизнес-планирование, малый бизнес, бизнес-план

Короткий адрес: https://sciup.org/140116776

IDR: 140116776

Текст научной статьи Особенности бизнес-планирования на предприятиях малого бизнеса

Для понимания основных отличительных факторов при осуществлении бизнес-планирования на предприятиях малого бизнеса, представляется необходимым, прежде всего, остановиться на изменении критериев сегментирования бизнеса. Данные критерии устанавливаются с 2007 года, исходя из численности сотрудников, выручки (а с 1 августа 2016 года – дохода) предприятия, а так же дополнительного критерия для ООО – суммарная доля участия в уставном капитале государства, муниципальных образований, общественных организаций, иностранным организациям и организациям, не являющимся субъектами малого и среднего бизнеса. Динамика изменения критериев численности и доходности представлена в таблице 1. Существенным изменениям подвержен, прежде всего, показатель доходности.

Таблица 1 – Показатели отнесения предприятия к малому бизнесу

|

Наименование показателя |

2008 |

2013 |

2015 |

2016 |

|

Максимальная численность сотрудников, чел.: -микропредприятия -малые предприятия |

15 100 |

15 100 |

15 100 |

15 100 |

|

Предельная выручка (доход), млн. руб.: -микропредприятия -малые предприятия |

60 400 |

60 400 |

120 800 |

120*) 800*) |

Примечание. *) С 01.08.2016 года изменился сам критерий: теперь это не предельная выручка от реализации товаров (работ; услуг), а доход от предпринимательской деятельности. Изменился так же подход к расчету численности: теперь это не средняя, а среднесписочная численность.

Критерии приведены именно для указанных периодов в связи с тем, что первоначально до внесения поправок в 2015 году в № 209-ФЗ от 24 июля 2007 года «О развитии малого и среднего предпринимательства в Российской Федерации определялось, что значения выручки устанавливаются кабинетом министров один раз в пять лет для соответствия данного критерия изменениям экономической конъюнктуры [1].

Таким образом, на текущий момент предприятие может быть отнесено к малым, если его среднемесячный доход от предпринимательской деятельности не превышает 66,7 млн.руб. Сегмент рынка, относящийся к малому бизнесу, значительно расширился. Ранее бизнес при таком критерии относился к среднему бизнесу. Данные меры были приняты для поддержки развития сегмента, который в развитых экономиках, наряду со средним бизнесом, служит базой развития экономики.

Однако, несмотря на все законодательные подвижки и реверансы государства в адрес малого бизнеса в России, предприятия, относящиеся к данному сегменту, по-прежнему относятся к высокорисковым при рассмотрении вопроса инвестирования в них. В первую очередь этот факт находит отражение в подходах к кредитованию бизнеса со стороны банков.

По сравнению с крупным бизнесом, требования банков в части обеспечения, стоимости кредитов, подходов к анализу финансовой деятельности значительно жестче. Так, если крупные корпоративные клиенты, т.е. клиенты с годовым доходом, превышающим 2 млрд.руб., могут получить в банках ТОП-10 и некоторых других коммерческих банках кредитные ресурсы на пополнение оборотных средств под процентную ставку даже ниже учетной ставки ЦБ РФ, то средневзвешенная процентная ставка для предприятий сегмента МСБ составляет 18,3 % в 2016 году [2]. При этом динамика кредитного портфеля по данному сегменту отрицательная.

Здесь наблюдается закономерность и парадокс банковского финансирования: с одной стороны, высокие ставки оправданы повышенными рисками банка из-за рисков самого сегмента бизнеса, с другой стороны, именно высокий процент по кредиту часто является одной из причин повышенной рискованности бизнеса. Всем понятно, что кредитование целесообразно в случае, если прибыль перекрывает банковский процент и при этом в достаточном количестве остается у предпринимателя.

Понизить рискованность предпринимательской детальности в малом бизнесе возможно за счет создания отраслевых кластеров. Так, например, в строительном кластере у предприятий малого и среднего бизнеса появляются надежные каналы сбыта продукции и услуг (в лице партнеров по кластеру). Входящие в отраслевой кластер финансовые организации могут предоставлять участникам кластера кредиты на более выгодных условиях, чем сторонним организациям [3].

В этой связи вопрос о снижении рисков предпринимательской деятельности с помощью такого инструмента, как бизнес-планирование, становится все более актуальным и острым. Знаковым является тот факт, что студенты, оканчивающие ВУЗ по направлениям «Менеджмент» и «Экономика» все чаще выбирают тему квалификационной работы, связанную с бизнес-планированием (либо составление бизнес-плана, либо разработка некоторых его элементов, как правило, расчетной части). Доля таких работ составляет значительный процент в общей массе. Увеличилось количество дисциплин, которые тем или иным образом позволяют погрузиться в данную тему.

Безусловно, бизнес-план не является панацеей и универсальным средством для прогнозирования динамики развития малого предприятия на любом этапе – будь то start up, либо период расцвета бизнеса. Но в любом случае, процесс разработки и утверждения бизнес-плана позволяет предпринимателю более полно и комплексно рассмотреть возможности и угрозы своего бизнеса, предвосхитить возможные проблемы, хеджировать некоторые риски.

Применение методов бизнес-планирования, охватывает практически все разделы менеджмента, приводит к системности принятия решений, заложить механизм поиска наиболее оптимальных и выгодных действий, исходя из внешней и внутренней среды организации, тем более, что отечественный малый бизнес часто работает в условиях экономической и правовой неопределенности.

В рамках бизнес-планирования реализуется проектный подход к управлению и планированию деятельности малого предприятия. Данный подход наиболее эффективен именно на уровне мелких и средних компаний, стремящихся целенаправленно вкладывать инвестиции и точно оценивать их эффективность компании в целом [4].

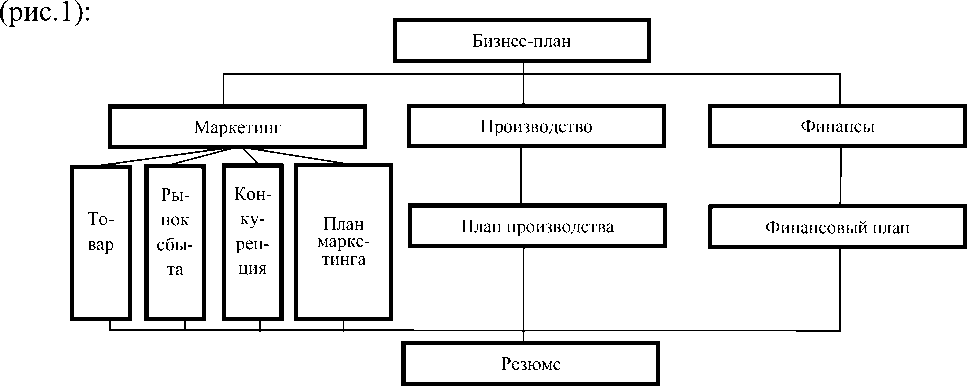

В целом структуру бизнес-планирования можно представить схемой

Рисунок 1 - Схема бизнес-планирования

Перечислив причины, по которым организациям малого бизнеса стоит больше внимания уделять планированию бизнеса, следует перечислить рекомендации для малых предприятий при переносе подходов, которые характерны в первую очередь для крупных игроков бизнеса и нуждаются в адаптации для малого бизнеса:

-

1) малые предприятия являются наиболее высокорисковыми, поэтому при планировании оставлять меньший процент допустимых допусков на ошибки, т.к. они могут привести к краху;

-

2) низкий уровень финансового менеджмента, часто - отсутствие опыта планирования, что требует от предпринимателя понимания о необходимости повышения квалификации кадров и собственной финансовой грамотности;

-

3) для наработки навыка планирования на длительные периоды уместно сосредоточиться первоначально на краткосрочном планировании с постепенным увеличением срока прогнозирования;

-

4) на малом предприятии следует ставить более конкретные планы и менее глобальные цели, чем у крупных игроков рынка;

-

5) по возможности предусматривать все возможные факторы влияния на бизнес внешней среды.

При осуществлении бизнес-планирования на малом предприятии желательно не формально подходить и к самой структуре бизнес-плана, используя шаблоны, а разрабатывать его с учетом отраслевой специфики, при необходимости менять его структуру, больше внимания уделять «узким моментам», выбирать приоритетное направление.

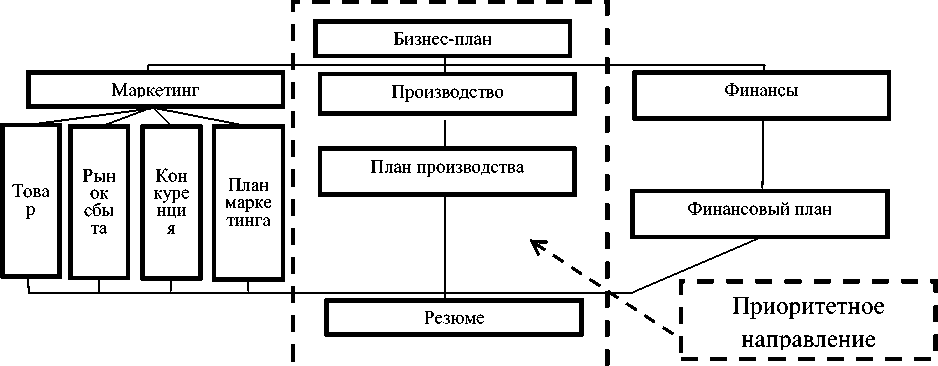

На рисунке 2 отображен пример структуры бизнес плана, которой может быть использован для действующего производственного малого предприятия. Производство требует более детальной проработки производственного плана, включающего подбор оборудования, описания и оптимизации бизнес-процессов, поиска наиболее экономичных и, вместе с тем, качественных сырья и материалов, а так же тщательного расчета и анализа показателей объемов выпуска продукции.

Рисунок 2 - Пример выбора приоритетного направления бизнес-планирования

Несмотря на перечисленные выше проблемные зоны малого бизнеса, при осуществлении планирования стоит учесть и преимущества сегмента:

-

1) более спокойная и понятная внутренняя среда организации;

-

2) возможность быстрого реагирования и быстрой корректировки планов при изменении внутренних факторов и факторов внешней среды;

-

3) дополнительные возможности, по сравнению с крупным бизнесом, для создания благоприятной обстановки внутри организации и формирование дополнительных «бонусов» для развития бизнеса за счет синергетического эффекта.

В заключении хотелось бы отметить точку зрения Кулягиной Е. А. и Прониной М. Е, которая сводится к следующему: для качественного планирования на предприятиях малого бизнеса, необходимо, в-первую очередь, на федеральном уровне решить все теоретические, методологические и организационные проблемы, связанные с созданием в России эффективной системы внутрифирменного планирования. Также, для того, чтобы идти в ногу с другими экономически развитыми странами, необходимо детально изучить их методику, структуру, заимствовать мировой опыт, использовать зарубежную литературу и программные продукты [5].

Список литературы Особенности бизнес-планирования на предприятиях малого бизнеса

- Гарант -информационный портал -Режим доступа: http://www.garant.ru/news/637174/#ixzz4PsFalaQ8 -Загл. С экрана (Дата обращения 19.11.2016)

- Рынок. Финансы. Недвижимость -Режим доступа: http://sia.ru/?section=484&action=show_news&id=322777 Загл. С экрана (Дата обращения 19.11.2016)

- Роль кластеризации в повышении конкурентоспособности строительных организаций Новосибирской области Чернобровина А.Б.//Конкурентный потенциал развития России в условиях нового технологического уклада. Материалы Международной научно-практической конференции, посвященной памяти заслуженного экономиста России доктора экономических наук, профессора Р.М. Гусейнова. -2015. -С. 157-162.

- Коложвари Ю.Б. Место проектного подхода в современной практике менеджмента/Материалы VIII Всероссийской научно-технической конференции, посвященные 85-летию со дня образования НГАСУ (Сибстрин) Актуальные вопросы строительства. 2015 г. С. 340-344.

- Кулягина Е. А., Пронина М. Е. Использование зарубежного опыта финансового планирования на российских предприятиях//Апробация. 2016. № 5 (44). С. 127-129.