Особенности бухгалтерского учета на малых предприятиях

Автор: Диденко Ю.С., Пышненко О.С., Чепец Е.С.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (14), 2015 года.

Бесплатный доступ

В данной статье рассмотрены субъекты малого и среднего предпринимательства и основные критерии отнесения предприятия к данной категории. Приведены формы ведения бухгалтерского учета на малых предприятиях и их основные отличия друг от друга.

Субъекты малого и среднего предпринимательства, упрощенная система, енвд

Короткий адрес: https://sciup.org/140110757

IDR: 140110757

Текст научной статьи Особенности бухгалтерского учета на малых предприятиях

На современном этапе развития рыночных отношений особую роль приобретают малые предприятия, выступающие активным фактором формирования конкурентного рынка. Малый бизнес эффективно использует свои ограниченные ресурсы, быстрее переводит средства в отрасли, пользующиеся наибольшим спросом. Главная задача предпринимателя удовлетворить потребность человека.

Субъекты малого и среднего предпринимательства - хозяйствующие субъекты (юридические лица и индивидуальные предприниматели), отнесенные в соответствии с условиями, установленными Федеральным законом от 24 июля 2007 г. N 209-ФЗ "О развитии малого и среднего предпринимательства в Российской Федерации", к малым предприятиям, в том числе к микропредприятиям, и средним предприятиям [4].

Согласно вступившему в силу с 1 января 2008 года Федеральному закону «О развитии малого и среднего предпринимательства в Российской Федерации» от 24.07.2007 № 209-ФЗ, определено три критерия отнесения предприятия к малому и среднему бизнесу:

-

1) для юридических лиц – суммарная доля участия РФ, субъектов РФ, муниципальных образований, иностранных юридических лиц, иностранных граждан, общественных и религиозных организаций (объединений), благотворительных и иных фондов в уставном (складочном) капитале (паевом фонде) указанных юридических лиц не должна превышать двадцать пять процентов (за исключением активов акционерных инвестиционных фондов), доля участия, принадлежащая одному или нескольким юридическим лицам, не являющимся субъектами малого и среднего предпринимательства, не должна превышать двадцать пять процентов;

-

2) численность работников:

-

- микропредприятия - до 15 человек,

-

- малые предприятия - до 100 человек включительно,

-

- средние предприятия - от 101 до 250 человек включительно;

-

3) объем максимальной выручки от реализации товаров (работ, услуг) за предыдущий год без учета налога на добавленную стоимость для следующих категорий субъектов малого и среднего предпринимательства:

-

- микропредприятия - 60 млн. руб.,

-

- малые предприятия - 400 млн. руб.,

-

- средние предприятия - 1000 млн. руб.[1].

Долгое время малым предприятиям государство обещало снизить налоговую ставку, но ничего не происходило. В настоящее время государство демонстрирует значительный интерес к поддержке и развитию малого и среднего бизнеса. По последним оценкам, в России насчитывается порядка 6 млн. субъектов МСБ. Однако, несмотря на декларируемые и реально предпринимаемые правительством меры поддержки, ситуация коренным образом не меняется, более того, в 2013 г. уже наблюдается отрицательный тренд развития данного сектора экономики. Так, за прошедший год 600 тыс. предпринимателей прекратили свое существование. По сравнению с 2012 г. увеличилось число предприятий, отметивших ухудшение своего финансового положения: 33,3% в 2013 г. против 29,4% в 2012 г. [1].

Для реализации государственной политики в области развития малого и среднего предпринимательства в Российской Федерации федеральными и иными правовыми актами РФ могут предусматриваться следующие меры: - специальные налоговые режимы, упрощенные правила ведения налогового учета, упрощенные формы налоговых деклараций по отдельным налогам и сборам для малых предприятий;

-

- упрощенная система ведения бухгалтерской отчетности для малых предприятий, осуществляющих отдельные виды деятельности;

-

- упрощенный порядок составления малыми и средними предприятиями статистической отчетности;

-

- льготный порядок расчетов за приватизированное государственное и муниципальное имущество;

-

- меры по обеспечению прав и законных интересов малых и средних предприятий и их финансовых интересов;

-

- кредитование малого бизнеса.

В целях упрощения системы ведения бухгалтерской отчетности для малых предприятий Минфином России внесены изменения в ряд положений по бухгалтерскому учету, которые вступают в силу начиная с отчетности за 2010 г. Эти новации могут применять субъекты малого предпринимательства, не являющиеся эмитентами публично размещаемых ценных бумаг[2].

Субъекты малого предпринимательства при осуществлении хозяйственной деятельности могут применять общую систему налогообложения либо специальные режимы (упрощенную систему налогообложения и единый налог на временный доход).

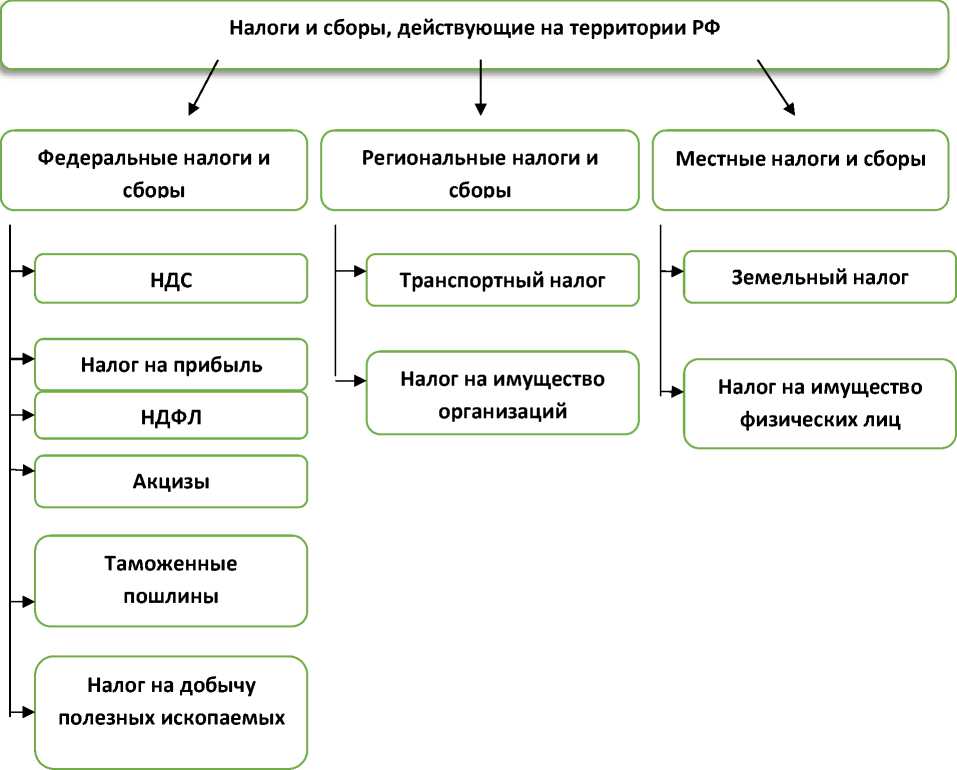

При общей системе налогообложения предприниматель должен выплачивать федеральные, региональные и местные налоги (рис. 1).

Рисунок 1 - Налоги и сборы, действующие на территории РФ

Как видно, малым формам хозяйствования не выгодно применять общую систему налогообложения, потому что налоговое бремя не оставит им средств для дальнейшего развития своей деятельности. Чтобы платить меньше налогов предприятие использует один из специальных режимов налогообложения. Рассмотрим, в чем заключается особенность каждого из них.

-

1. Упрощенная система налогообложения – система позволяющая снизить величину налогового бремени в малых предприятиях и облегчить ведение бухгалтерского учета.

Для перехода на УСН необходимо выполнение следующих условий:

-

• средняя численность работников в организации или у индивидуального предпринимателя за налоговый (отчётный) период, не превышает 100 человек;

-

• по итогам девяти месяцев года, в котором подаётся заявление о переходе на упрощённую систему налогообложения, доход от реализации, определяемый в соответствии со ст. 248 НК РФ (условие касается только организаций), составляет не более 45 млн. рублей (с 2014 года сумма индексируется на коэффициент-дефлятор) .

Применение упрощенной системы налогообложения подразумевает замену единым налогом следующих налогов:

-

• Налог на прибыль

-

• налог на имущество

-

• ЕСН

-

• НДС

-

• НДФЛ

Объектом налогообложения признаются:

a) доходы(6%)

б) доходы, уменьшенные на величину расходов (15%).

2. Единый налог на вмененный доход (ЕНВД). Применение данной системы налогообложения в отличие от УСН является обязательным, если предприятие осуществляет свою деятельность в следующих сферах:

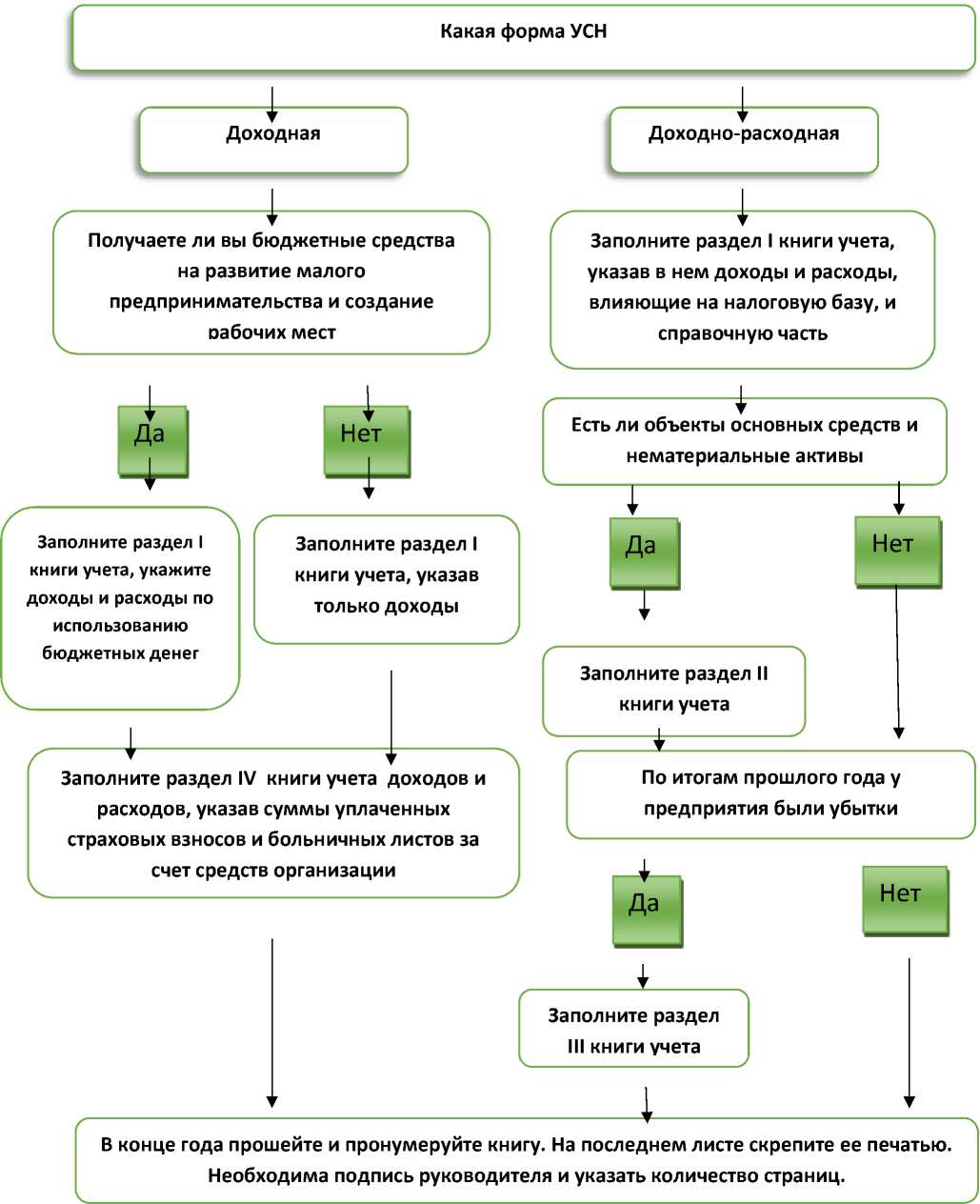

С 2013г ведение УСН было подвержено изменению. В настоящий момент алгоритм заполнения книги учетов доходов и расходов выглядит следующим образом (рис.2).

Рисунок 2 – Порядок заполнения книги доходов и расходов на предприятии с УСН

-

1. ветеринарных услуг

-

2. бытовых услуг

-

3. услуг по ремонту, техническому обслуживанию и мойке

-

4. розничной торговли, с площадью торгового зала не более 150кв. метров

-

5. услуг по хранению автотранспортных средств на платных стоянках

-

6. услуг общественного питания при площади зала не более 150кв. метров

-

7. автотранспортных услуг при перевозке пассажиров и грузов, но не более 20 транспортных средств в собственности организации

-

8. распространения и размещения наружной рекламы.

автомобилей

Размер ЕНВД равен 15% в месяц с суммы вмененного дохода.

Данный налог заменяет собой налог на добавленную стоимость (НДС), налог на имущество, используемое для предпринимательской деятельности, налог на прибыль. А для индивидуальных предпринимателей (ИП) еще и налог на доходы физических лиц (НДФЛ).

Для расчета ЕНВД используется следующая формула:

ЕНВД = ФП * БД * К1 * К2 * КМ, где ФП – физический показатель;

БД – базовая стоимость, взятая на единицу физического показателя из ст.346.29 НК РФ.

К1-коэффициент-дефлятор, установленный Минэкономразвития на каждый календарный год и учитывающий темпы инфляции за предыдущий год.

К2 – корректирующий коэффициент базовой доходности, установленный органами власти муниципальных образований. Принимает значения от 0,005 до 1.

КМ – количество месяцев ведения деятельности в квартале, не более трех.

Даже если на предприятии действует одна из специальных систем налогообложения, предприниматель обязан оплачивать взносы в

Пенсионный фонд, страховые взносы на обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, а так же транспортный и земельный налог.

Таким образом, предприниматель имеет право выбрать либо упрощенную систему налогообложения, либо обычную. Применение ЕНВД является обязательным и зависит от сферы деятельности предприятия. Если предприниматель хочет снизить величину налогов, то при выборе объекта обложения в упрощенной системе он должен просчитать величину доходов и расходов и спрогнозировать их величину. Это поможет ему выбрать наилучший вариант налогообложения.

Список литературы Особенности бухгалтерского учета на малых предприятиях

- Гиблова Н.М. Как помочь малому и среднему бизнесу?/ [Электронный ресурс] /Н.М. Гиблова// Банковское кредитование. - 2014. - №3. - Доступ из справ.-правовой системы «КонсультантПлюс».

- Диркова Е.Ю. Бухучет для малых предприятий упростили?/ [Электронный ресурс]/Е.Ю. Диркова//Налоговая политика и практика. - 2011, -№ 2. - Доступ из справ.-правовой системы «КонсультантПлюс».

- Касьянова А.В. Все о малом предпринимательстве/А.В. Касьянова/М.: ГроссМедиа, РОСБУХ, 2008. -С.166.

- Толмачева И.А. Все о малом предпринимательстве/И.А. Толмачева//«ГроссМедиа», «РОСБУХ». -2013. -Доступ из справ.-правовой системы «КонсультантПлюс».