Особенности бухгалтерского учета налоговых активов

Автор: Мухтарова З.М.

Журнал: Мировая наука @science-j

Рубрика: Основной раздел

Статья в выпуске: 1 (46), 2021 года.

Бесплатный доступ

В статье рассмотрены вопросы налогового эффекта от отложенных налоговых активов, отложенных налоговых обязательств, динамика налоговых платежей в бюджет по налогам и сборам, доходов будущих периодов. Проведено исследование влияния отложенных налогов, сформированных в соответствии с российскими стандартами бухгалтерского учета, на стоимость бизнеса. Раскрыты следующие ключевые вопросы: отложенные налоги в отчетности предприятия как отражение налоговой политики; оценки отложенных налогов; бухгалтерские проводки отложенных налоговых активов.

Активы, бухгалтерский учет, налоги, бюджет, налог на прибыль

Короткий адрес: https://sciup.org/140265826

IDR: 140265826 | УДК: 336.22

Features of accounting of tax assets

The article deals with the issues of the tax effect of deferred tax assets, deferred tax liabilities, the dynamics of tax payments to the budget on taxes and fees, deferred income. The article is devoted to the study of the impact of deferred taxes, formed in accordance with Russian accounting standards, on the value of a business, covering the following key issues: deferred taxes in the reporting of an enterprise as a reflection of tax policy; deferred tax estimates; accounting entries for deferred tax assets.

Текст научной статьи Особенности бухгалтерского учета налоговых активов

В настоящее время в результате различий в бухгалтерском и налоговом учете одних и тех же хозяйственных операций возникают вычитаемые временные разницы, которые приводят к появлению в отчетах компании отложенных налоговых активов (Deferred Tax Asset) [6].

Отложенные налоговые активы (далее ОНА) -э то часть налога на прибыль, уменьшающая будущий платеж по «прибыльному» налогу из-за отражения расхода или дохода в разные периоды в БУ и в НУ. Применение отложенных налоговых активов позаимствовано из международной учетной практики в связи с разделением бухгалтерского и налогового учета. Для каждого из этих видов учетной работы применяются свои правила и льготы, а потому расходы или доходы могут отражаться в БУ и НУ в разные моменты времени и даже в разных суммах. Любой актив, признаваемый в бухучете и отражаемый в этом качестве в отчетности, должен иметь следующие признаки: объект должен быть подконтролен фирме; он должен быть способен обеспечить фирме будущие экономические выгоды прямо или косвенно – например, путем уменьшения суммы платежа по «прибыльному» налогу [5].

Временные разницы — разницы между балансовой стоимостью активов и их налоговой базой. Вычитаемые временные разницы – такие временные разницы, которые приведут к образованию вычетов при определении налогооблагаемой прибыли (убытка) будущих периодов, когда балансовая стоимость актива или обязательства возмещается, или погашается.

Отложенные налоговые активы - это особые суммы, отраженные в бухгалтерском учете, которые используются для приведения прибыли по данным бухучета к прибыли рассчитанной по данным налогового учета.

Расхождения между налоговой и бухгалтерской прибылью обусловлены разными правилами учета активов и обязательств, установленными НК РФ и ПБУ. Чтобы сумма прибыли, рассчитанная по разным правилам совпадала, требуется привести бухгалтерский учет к налоговому. Для этого используются постоянные и временные разницы.

Постоянные и временные разницы - это суммы расхождений между данными налогового и бухгалтерского учета.

В зависимости от вида временных разниц бывают отложенные налоговые активы и обязательства. Активы возникают, если суммы списания в налоговом учете меньше, чем в бухгалтерском. Это вычитаемые временные разницы: БУ - НУ> 0. При превышении сумм списания в налоговом учете возникает налогооблагаемая разница или отложенное налоговое обязательство: Н/У - Б/У> 0. Отложенные налоговые обязательства чаще всего возникают в компаниях, которые применяют общий режим налогообложения. Именно в этих организациях действуют правила, которые требуют учитывать временные разницы и отражать явление в бухучете [3].

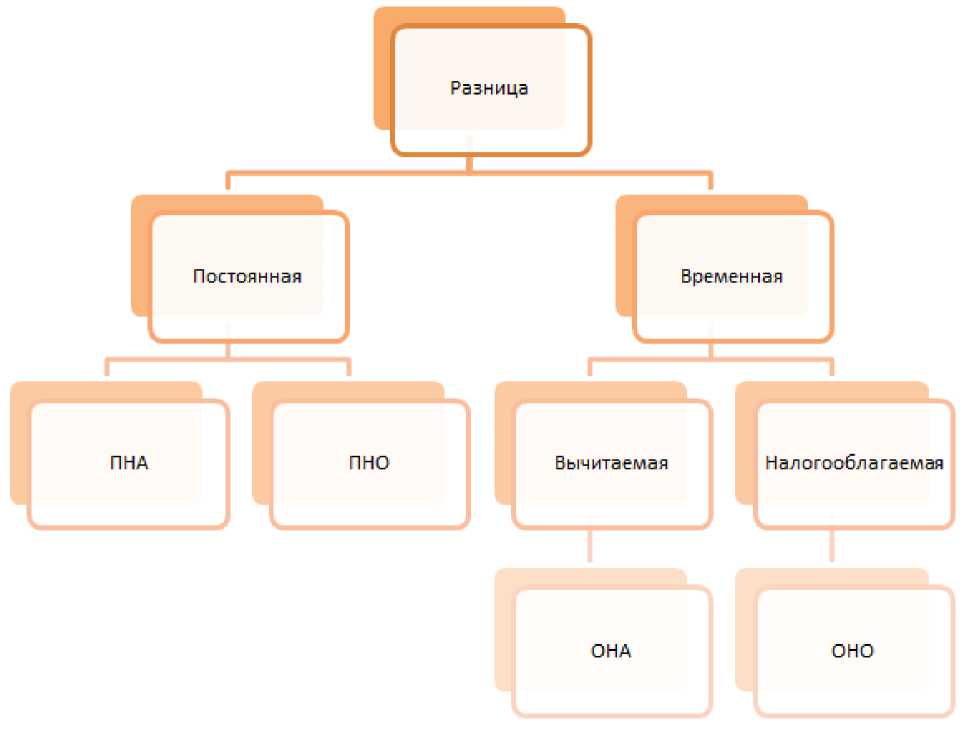

В соответствии с ПБУ 18/02, если полученный компанией доход или произведенный расход требует различного отражения по правилам бухгалтерского и налогового учета, возникает разница. Эта разница может быть, как постоянной, так и временной, и может быть направлена как на увеличение налогооблагаемой прибыли в бухгалтерском учете, так и в налоговом. И в каждом варианте возникает определенный вид отложенного налогового актива (обязательства). На диаграмме показаны все возможные варианты разниц и соответствующих им активов [4].

Рисунок 1. Временные разницы и соответствующие им налоговые активы [4]

Правила учета отложенных налоговых активов регулирует ПБУ 18/02 и Инструкция к Плану счетов из приказа Минфина, датированного 31 октября 2000 года № 94н. Для учета отложенных налоговых активов выделен счет 09, дебетовые остатки по которому отражаются в Балансе. Учет отложенных налоговых активов предполагает их формирование и увеличение (корреспонденции по дебету счета 09), а также уменьшение и полное списание (корреспонденции по кредиту счета 09) [4].

Таблица 1. Корреспонденция счетов по отложенным налоговым активам

|

Наименование операции |

Дебет |

Кредит |

|

По дебету счета |

||

|

Отражен ОНА, увеличивающий величину условного расхода (дохода) отчетного периода |

09 |

68 |

|

По кредиту счета |

||

|

Уменьшен или полностью погашен ОНА в счет уменьшения условного расхода (дохода) отчетного периода |

68 |

09 |

|

Списан отложенный налоговый актив при выбытии объекта актива, по которому он был начислен |

99 |

09 |

Источник: составлено автором.

Для отложенных налоговых активов формула расчета основывается на величине временной вычитаемой разницы как отличия между признаваемым доходом или расходом в БУ и в НУ, а также на величине налоговой ставки по «прибыльному» платежу (20%). В результате для отложенных налоговых активов формула расчета выглядит так:

ОНА = ВАР * 20%, (1) [5].

Отложенные налоговые активы отражаются при их формировании или увеличении по дебету 09 счета в корреспонденции со счетом 68 для отражения расчетов с бюджетом. При уменьшении временной вычитаемой разницы отложенные налоговые активы отражаются по кредиту счета 09 в корреспонденции со счетом 68. А при выбытии объекта, по которому возникла временная вычитаемая разница, отложенные налоговые активы отражаются по счету 09 в корреспонденции со счетом 99 для отражения прибылей и убытков, то есть списываются.

В Балансе дебетовое сальдо счета 09 формирует показатель по строке 1180 активной части, в том числе - когда ОНА и аналогичные им обязательства отражаются свернуто. Также в случае «свернутого» отражения дебетовый остаток по счету 09 формирует показатель 1420 пассива Баланса, уменьшая итоговую сумму соответствующих обязательств путем уменьшения суммы, отраженной по кредиту счета 77.

А в Отчете о финансовых результатах по строке 2450 отражается изменение ОНА, влияющее на сумму налогу к уплате в бюджет [5].

Таким образом, отложенный налоговый актив - это разница между бухгалтерским и налоговым учетом, которую компании учитывают в соответствии с ПБУ 18/02. Эти правила малые компании и некоммерческие организации вправе в учете не применять. Отложенные налоговые активы признаются в том отчетном периоде, когда возникают вычитаемые временные разницы, при условии существования вероятности того, что она получит налогооблагаемую прибыль в последующих отчетных периодах.

Список литературы Особенности бухгалтерского учета налоговых активов

- Приказ Минфина России от 19.11.2002 N 114н (ред. от 20.11.2018) "Об утверждении Положения по бухгалтерскому учету "Учет расчетов по налогу на прибыль организаций" ПБУ 18/02" (Зарегистрировано в Минюсте России 31.12.2002 N 4090)

- Зубкова И.В Бухгалтерский учет отложенных налоговых активов и обязательств // Экономика и социум. - 2015. - №2. - С. 654-657.

- Как рассчитать и оформить отложенные налоговые обязательства. [Электронный ресурс]. - URL: https://www.buhsoft.ru/article/2470-otlojennye-nalogovye-aktivy (дата обращения: 05.01.2021).

- Отложенные налоговые активы - что это простыми словами. [Электронный ресурс]. - URL: https://www.fd.ru/articles/159215-otlojennye-nalogovye-aktivy-chto-eto-prostymi-slovami (дата обращения: 05.01.2021).

- Отложенные налоговые активы [Электронный ресурс]. - URL: https://www.buhsoft.ru/article/2470-otlojennye-nalogovye-aktivy (дата обращения: 05.01.2021).

- Покровская Н.В. Оценка отложенных налоговых активов и отложенных налоговых обязательств // Международный бухгалтерский учет.2015. С. 43-54.