Особенности цифровизации кредитно-финансовых организаций в Российской Федерации

Автор: Миловский С.А.

Журнал: Вестник Российского нового университета. Серия: Человек и общество @vestnik-rosnou-human-and-society

Рубрика: Экономические науки

Статья в выпуске: 2, 2025 года.

Бесплатный доступ

В статье рассмотрены основные факторы, непосредственно влияющие на процессы цифровизации в банковской сфере. Проанализированы общие принципы цифровой эволюции кредитных организаций, оценен уровень цифровизации банковской системы Российской Федерации и рассмотрены ее особенности. Изложены опасности цифровизации банковской сферы (кибер преступность) и основные методы борьбы с ними. Предложены ключевые направления цифровых технологий в работе банковской области.

Банковская сфера, цифровизация, кредитно-финансовые организации, цифровая экосистема

Короткий адрес: https://sciup.org/148330697

IDR: 148330697 | УДК: 336.7 | DOI: 10.18137/RNU.V9276.25.02.P.015

Features of digitalization of credit and financial organizations in the Russian Federation

The article examines the main factors that directly aff ect the digitalization processes in the banking sector. Th e general principles of digital evolution of credit institutions are analyzed, the level of digitalization of the banking system of the Russian Federation is assessed and its features are considered. The article dwells on the dangers of digitalization of the banking sector (cybercrime) and the main methods of combating it. The key areas of digital technologies in the work of the banking sector are proposed.

Текст научной статьи Особенности цифровизации кредитно-финансовых организаций в Российской Федерации

к экономическому кризису практически во всех странах, что, в свою очередь, послужило триггером для разработки и принятия властями определенных мер по стабилизации функционирования экономики (в частности, банковского сектора) каждой суверенной страны. Решение было найдено в широком применении прогрессивных цифровых технологических решений.

Вестник Российского нового университетаСерия «Человек и общество», выпуск 2 за 2025 год

Сохранение стабильности функционирования банковской системы является крайне важным для государства, поскольку это именно та область экономики, которая обеспечивает население необходимыми ему финансовыми услугами, что является залогом нормальной и устойчивой работы кредитно-денежной системы в целом [1].

Условия для диджитализации в банковской сфере сложились еще в 1990-е годы. Одним из пионеров в этом тренде был банк «Уралсиб», внедривший сервисное онлайн-обслуживание (система «клиент – банк») для своих клиентов. Соответственно, с формированием передовых инновационных решений для кредитных организаций (например, индивидуального моментального сервиса) запросы клиентов на цифровизацию в банковской сфере увеличивались.

Приведем ключевые причины, которые повлияли на становление и совершенствование процессов диджитализации в области банковского кредитования [2]:

-

1) расширяющийся тренд торговли и покупки на маркетплейсах с повсеместным применением онлайн - расчетов;

-

2) формирование широкого пула различных валют «в цифре», развитие технологических решений в виде анализа больших данных и блокчейна, прогресс во внедрении финансово-технологических платформ;

-

3) появление нейротехнологий и искусственного интеллекта;

-

4) применение цифрового распознавания личностей и товаров;

-

5) динамичное развитие глобальной паутины в мировом масштабе.

Вместе с тем эволюционно сформировались и основные закономерности (принципы) процессов цифровизации банковской сферы: оперативность, упорядоченность, гибкость, динамизм [3].

Опера тив ность. Данный принцип заключается в том, что цифровизация банковской организации обязана оправдывать ожидания существующих и потенциальных клиентов с учетом современных технологических решений. Решение может быть найдено как в виде прогрессивной новаторской цифровой технологии, так и в коренном усовершенствовании процессов диджитализации, соответствующих общим закономерностям на рынке банковских услуг.

Упорядоченность. При реализации цифровой эволюции все условия, обеспечивающие стабильную работу банка, должны быть максимально между собой согласованы.

Гибкость. Любые изменения, происходящие при проведении процессов цифровизации во внешней и внутренней среде организации, обязаны приниматься во внимание и коррелировать с комплексом факторов, которые или уже существуют, или могут возникнуть в ближне- и среднесрочной перспективе.

Динамизм. Банковская организация должна принимать в расчет обязательность и целесообразность последовательной актуализации всей системы технико-технологических и кадрово-регуляторных трансформаций, осуществляющихся во внешней среде (на рынке банковских услуг).

В более узком понимании (в отраслевой сфере) тренды, которым необходимо следовать банковским организациям для своего успешного развития, заключаются в клиентоориентированности, конкурен-тоориентированности, комплексности, исполнении актуальных требований законодательства, в том числе со стороны Банка России как мегарегулятора финансовой системы [4].

-

1. Клиентоориентированность . Любая банковская организация, с учетом специфики своих концептуальных целей и задач,

-

2. Кон курен тоори ен тиро ван ность. Практически любая банковская организация обладает определенным конкурентным потенциалом независимо от регионального характера и капитализации. В то же время для успешной и результативной деятельности на рынке банки должны соответствовать требованиям современных цифровых трендов вфинансовой сфере.

-

3. Комплексность. Данный принцип заключается в том, что банковская организация обязана предусмотреть оказание бесперебойного доступа к цифровым технологиям в виде набора услуг, которые могут по своему характеру быть как взаимосвязанными и постоянными, так и единовременными, и случайными.

Особенности цифровизации кредитно-финансовых организаций в Российской Федерации ориентирована на клиентов с определенным профилем потребительского финансового поведения. Поэтому для каждой совокупности клиентов в зависимости от их интересов и потребностей организация обеспечивает определенную систему сервисного обслуживания, представленную сочетанием различных банковских услуг и продуктов. При этом банк благодаря использованию информационных технологий может функционировать в виртуальной системе «банк – клиент» в круглосуточном режиме, без выходных, стараясь обеспечивать бесперебойное обслуживание клиентов в онлайн-форме.

Еще один важный фактор в рассматриваемом принципе работы банка заключается в том, что предоставляемый цифровой сервис должен быть максимально понятен пользователю, и коррелировать с уровнем его информационных компетенций.

Индивидуальные принципы диджитали-зации банковских организаций формируются в зависимости от отличительных черт банка: капитализации, концепций развития, размера фондов, уровня цифровизации. В целом к специфическим принципам следует отнести: учет специфики банка, сегментацию и этапность.

Сегмен та ция IT-обеспечения услуг и операций банковской организации подразумевает целесообразность акцентирования процессов диджитализации на востребованных ипопулярных направлениях.

Этапность подразумевает, что разрабатываемые и внедряемые в деятельность организации цифровые решения соответствуют фактическим потребностям и материальным ресурсам банка, в том числе финансовым.

Теперь перейдем непосредственно коцен-ке банковского сектора Российской Федерации в вопросах цифровой трансформации. Отечественные кредитные организации во главе с Центробанком РФ, представляя собой элемент мировой финансовой системы, в силу ряда определенных причин характеризуются достаточно высоким уровнем диджи-тализации своей профильной деятельности, которая ведется по следующим основным направлениям:

-

• оперативная разработка и значительное время работы с цифровыми технологиями, начиная от ранее упомянутого освоения в 90-х годах виртуальной системы «банк – клиент», применение пластиковых карт, в том числе российской банковской системы «МИР», реализация цифровых межбанковских расчетов (в настоящее время без использования зарубежной системы SWIFT);

-

• стремительное развитие отечественных цифровых технологий (в том числе в рамках федеральной программы импортозаме-щения);

-

• динамичное уменьшение количества банковских организаций из-за высокой конкуренции на рынке. Это , в свою очередь , подстегивает развитие процессов их цифровизации для обеспечения лидирующих позиций как внутри страны, так и за ее пределами [4].

Вестник Российского нового университетаСерия «Человек и общество», выпуск 2 за 2025 год

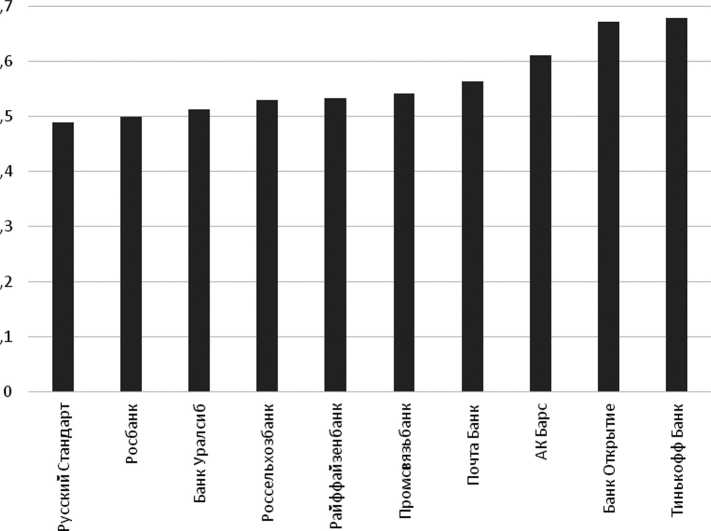

На основе данных, приведенных в [5; 6], проанализируем изменение цифровой трансформации банковской системы РФ в период 2020–2021 годов (Рисунки 1 и 2).

Исходя из данных, приведенных на Рисунках 1 и 2, можно сделать следующие выводы по уровню цифровизации банковского сектора РФ в период 2020–2021 годов: • в 2020 году лидерами цифровизации выступили Тинькофф-Банк, Банк Открытие, АК Барс, а аутсайдерами стали Русский Стандарт, Росбанк, Банк Уралсиб;

-

• в 2021 году ситуация изменилась: лидерами цифровизации в отрасли выступили Райффайзенбанк, Банк ВТБ, АО Тинькофф Банк;

-

• в 2024 году лидерами цифровизации в отрасли выступили Сбербанк, Альфа Банк и ВТБ 1 .

Рассмотрим особенности цифровизации банковского сектора Российской Федерации на основе имеющихся статистических данных, представленных различными российскими авторами.

SS^TOMSmo^^s^- q 工① 80е

Банки России

Рисунок 1. Уровень цифровизации банков России в 2020 году

Источник: рисунок выполнен на основе [5; 6].

Особенности цифровизации кредитно-финансовых организаций в Российской Федерации

,9,87л,54 32ДО сгааасгааао,

MMTIBmMCDodeMzrq 工①匚①占

хнеднзспе-е-ФЕеа

gHCDNHeg

хнед eeoxqHMlov

хне9gqlzvo HHe^od 0<с 3-p_qdHLO хне© о<с NHegmoxql/sod 0< NHegwodume」0< Банки России нне9 E_qHUa:3dH 三 1>080>00工 0 хнед|-_а:әг—мн2O< Рисунок 2. Уровень цифровизации банков России в 2021 году Источник: рисунок выполнен на основе [5; 6].

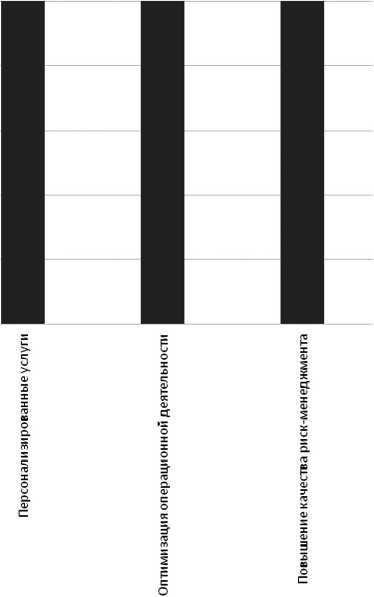

1. Наиболее востребованные банками решения – на базе искусственного интеллекта (ИИ). На гистограмме (см. Рисунок 3) показано распределение наиболее актуальных решений для банковских организаций (на основе ИИ). Как видно из представленного графика, из решений на основе ИИ для банков наибольшим спросом пользуются три: персонализированные услуги, оптимизация операционной деятельности и повышение качества риск-менеджмента.

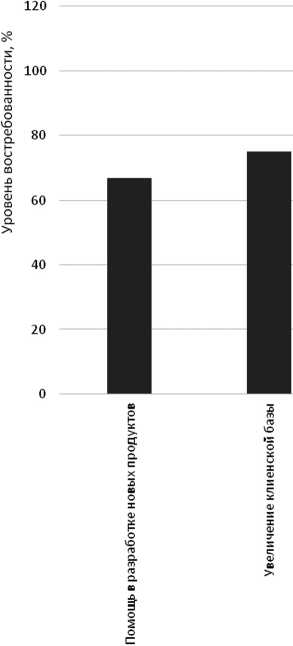

2. Востребованность услуг чат-ботов. Данные виртуальные ассистенты представляют собой весьма прогрессивный и эффективный коммуникационный канал в системе «банк – клиент». Они служат в первую очередь для выполнения двух ключевых задач: 1) максимальный охват потенциальных потребителей банковских услуг и продуктов и аккумуляция данных о них; 2) формирование и предоставление клиентам персонального предложения, наиболее полно отвечающего их запросам [8]. На основании данных, приведенных в [9], оценим, какие виды услуг чат-ботов актуальны для клиентов российских банков (см. Рисунок 4). Исходя из анализа гистограммы, приведенной на Рисунке 4, в ряду наиболее востребованных опций, предоставляемых Вестник Российского нового университетаСерия «Человек и общество», выпуск 2 за 2025 год Решения на базе искусственного интеллекта Рисунок 3. Востребованные в банковской среде РФ решения на базе искусственного интеллекта Источник: гистограмма построена на основе [7]. чат-ботами для пользователей банковских услуг и продуктов в России, можно выделить следующие: • повышение эффективности коммуникаций внутри компании; • рост скорости обработки клиентских запросов; • повышение эффективности работы банковских служащих. На основе данных, приведенных в [10], построим соответствующую гистограмму по состоянию на 2021 год. (Рисунок 5). Как видно из приведенной гистограммы, наиболее востребованными у клиентов в сфере дистанционного банковского обслуживания цифровыми решениями и сервисами (на 2021 г.) выступили следующие: реализация платежей онлайн, интернет-банкинг, мобильный и смс-банкинг. Подобный тренд сохранился в настоящее вании. время. Особенности цифровизации кредитно-финансовых организаций в Российской Федерации 次.sboxxraao^u^booa ^хнн^ш^ Привлечением удержание клиентов Повышение эффективности коммуникаций внутри компании Обеспечение персонального внимания пользователям Увеличение скорости обработки клиентских запросов Повышение продуктивности сотрудников Функции чат-ботов Рисунок 4. Востребованность функций чат-ботов у пользователей цифровых услуг и продуктов банковской сферы РФ Источник: гистограмма построена на основе [9]. Несмотря на значительные возможности, которые предоставляют цифровые технологии в банковской сфере, есть и обратная сторона медали: несанкционированный доступ к конфиденциальной информации третьих лиц (киберпреступность). Это весьма злободневная проблема, поскольку мошенники разрабатывают все более изощренные и тонкие схемы воздействия, манипулируя поведенческой моделью банковских клиентов, используя все более совершенные цифровые решения для взлома данных [11]. Количество подобного вида преступлений неуклонно растет. Так, согласно информации, предоставленной Банком России, количество банковских операций, осуществленных без непосредственного согласия клиентов, составило: в 1-м квартале 2023 года – более 252000, в 1-м квартале 2024 года – более 2940001. Таким образом, прирост киберпреступлений составил более 14 %. Вестник Российского нового университетаСерия «Человек и общество», выпуск 2 за 2025 год ООО 4 3 2 •ST I? -ssooo^ 8 ^Ф5Н2О2§С Не менее одной активной операции онлайн Электронный кошелек Реализация платежей Интернет-банкинг онлайн Акта вныеп ользователи мобильного и смс-банкинга Решения и цифровые сервисы ДБО Рисунок 5. Наиболее востребованные решения и цифровые сервисы в ДБО банковской системы РФ на 2021 год Источник: гистограмма построена на основе [10]. На сегодняшний день ключевыми направлениями противодействия киберпреступлениям являются следующие [12]. 1. Перспективные цифровые разработки защиты в отдельной единице банковской системы – банковской организации. Они включают в себя: • рост профессионализма и профильных компетенций банковских служащих; • использование передовых цифровых технологических решений, нацеленных на минимизацию возникновения киберугроз; • страхование рисков несанкционированного доступа к персональных данным и банковским операциям; • оптимизацию охранного цифрового банковского софта; • создание и развитие моделей анализа киберугроз. 2. Сотрудничество между банковскими системами разных государств. Основные мероприятия: внедрение эффективных мер защиты конфиденциальной банковской информации клиентов на международном уровне и заключение соответствующих договоров о банковском равноправном партнерстве. 3. Государственные способы борьбы с киберугрозами: • централизация руководства по противодействию киберугрозам; Особенности цифровизации кредитно-финансовых организаций в Российской Федерации • модернизация нормативно-правовой базы в сфере кибербезопасности; • формирование государственных центров по противодействию киберугрозам. Приведем наиболее прогрессивные тренды по цифровизации банковского сектора экономики [13]: 1) широ кое ис поль зо ва ние в ра бо те бан ков-ских ор га ни заций IoT (ин тер не та ве щей)-модели сети, осуществляющей трансляцию данных посредством возможностей глобальной паутины (или беспроводных технологических решений) между различными устройствами; 2) широкое (повсеместное) применение искусственного интеллекта. Это весьма позитивно влияет на технологический уровень (автоматизацию) бизнес-процессов, а также значительно улучшает клиентский сервис в банковских организациях; 3) применение биометрических технологий. Подобная система идентификации пользователя банковского счета значительно повышает защищенность его конфиденциальных данных; 4) модернизация мобильного банковского обслуживания. Как мы видели ранее при анализе особенностей цифровизации банковского сектора РФ, ддя клиентов мобильный банкинг является весьма востребованным сервисом. Обобщив вышесказанное, сделаем следующие выводы. 1. Поддержание стабильности работы и создание условий для последовательного развития банковской системы – основа успешного функционирования экономики государства. 2. Стремительному развитию диджи-тализации банковского сектора способствуют следующие факторы: все более широкий охват государств интернетом, внедрение ИИ и нейротехнологий, цифровая идентификация товаров и клиентов, 3. Ключевыми принципами диджитали-зации бизнес-процессов в банковской сфере являются динамизм, гибкость, упорядоченность и оперативность. 4. Отраслевыми трендами цифровизации банковских организаций выступают: исполнение актуальных требований законодательства, в том числе со стороны Банка России как мегарегулятора финансовой системы, комплексность, конкурентоориентирован-ность и клиентоориентированность. 5. Специфическими принципами цифровизации банковского сектора являются: этапность, учет специфики работы банковской организации и сегментация. 6. К особенностям цифровизации банковского сектора Российской Федерации можно отнести следующие: развитие криптовалютного рынка, взрывное развитие маркетплейсов. • наибольшая востребованность отечественными банками решений на базе искусственного интеллекта: повышение качества риск-менеджмента, оптимизация операционной деятельности и персонализированные услуги; • востребованность опций, предоставляемых чат-ботами для пользователей банковских услуг и продуктов в России: повышение эффективности (продуктивности) сотрудников банковской организации, рост скорости обработки клиентских запросов, повышение эффективности коммуникаций внутри компании; • достаточно высокий уровень цифровизации банковской системы России; лидерами в разные временные промежутки (2020-2024 гг.) выступают банковские организации ТОП 30 страны; • мобильный и смс-банкинг, интернет-банкинг, онлайн-платежи как наиболее востребованные клиентами цифровые решения и сервисы в сфере дистанционного банковского обслуживания. 7. Основными методами противодействия киберпреступлениям являются: Вестник Российского нового университетаСерия «Человек и общество», выпуск 2 за 2025 год • перспективные цифровые разработки защиты на уровне банковских организаций; • международное банковское сотрудничество; • государственный контроль в отношении киберугроз. 8. Наиболее прогрессивные тренды по цифровизации банковского сектора экономики: • модернизация мобильного банковского обслуживания; • применение биометрических технологий; • широкое применение возможностей искусственного интеллекта; • широкое использование IoT в работе банковских организаций.