Особенности финансирования инновационной деятельности предприятий в современных условиях

Автор: Нечаев А.С., Антипина О.В., Барыкина Ю.Н.

Журнал: Вестник Витебского государственного технологического университета @vestnik-vstu

Рубрика: Экономика

Статья в выпуске: 1 (40), 2021 года.

Бесплатный доступ

В современных условиях финансирование инновационной деятельности предприятий является одним из самых популярных и перспективных видов вложения капитала. При этом именно реализация инновационных проектов хозяйствующих субъектов является наиболее затратной и рисковой с точки зрения вложения капитала, что приводит к недофинансированию данного вида деятельности практически во всех отраслях. В статье предложена классификация форм финансирования инновационной деятельности предприятий РФ. Проанализированы различные источники инвестирования нововведений, исследованы их преимущества и недостатки. Особое внимание уделено государственной и лизинговой формам финансирования, являющихся наиболее привлекательными и конкурентоспособными для хозяйствующих субъектов, а также банковскому кредиту как одному из самых распространенных источников получения средств для реализации инновационных проектов. Кроме того, в статье представлена авторская методика расчета сумм лизинговых платежей, позволяющая повышать эффективность использования данного источника финансирования инновационных проектов. Объектом исследования в данной работе являются предприятия, осуществляющие инновационную деятельность в РФ. Предмет исследования - механизм финансирования инновационной деятельности предприятий. Цель исследования заключается в выявлении особенностей использования определенных источников и форм финансирования инновационной деятельности предприятий в современных условиях, определении путей решения проблем. Для достижения поставленной цели исследования были проанализированы особенности использования определенных источников и форм финансирования инновационных проектов и программ. Определены достоинства и недостатки каждого источника финансирования, а также выявлены проблемы в применении их и предложены пути решения. Использованы методы статистического анализа с целью выявления затрат на инновации по источникам финансирования в РФ. Разработана методика расчета сумм лизинговых платежей, позволяющая повышать эффективность использования данного источника финансирования инновационных проектов. Результаты исследования могут быть использованы в практической деятельности инновационных предприятий Российской Федерации.

Инновационная деятельность, финансирование, формы и источники финансирования, государственное финансирование, лизинг, инновационные проекты и программы, затраты на инновации

Короткий адрес: https://sciup.org/142230829

IDR: 142230829 | УДК: 658.14.01 | DOI: 10.24412/2079-7958-2021-1-216-231

Features of financing of innovative activity of enterprises in modern conditions

In modern conditions, financing innovative activities of enterprises is one of the most popular and promising types of capital investment. At the same time, it is the implementation of innovative projects of economic entities that is the most costly and risky in terms of capital investment, which leads to underfunding of this type of activity in almost all industries. The article proposes a classification of the forms of financing innovative activities of enterprises in the Russian Federation. Various sources of investment in innovations are analysed, their advantages and disadvantages are investigated. Particular attention is paid to state and leasing forms of financing, which are the most attractive and competitive for business entities, as well as bank loans as one of the most common sources of funds for the implementation of innovative projects. In addition, the article presents the author's methodology for calculating the amount of lease payments, which makes it possible to increase the efficiency of using this source of financing for innovative projects.

Текст научной статьи Особенности финансирования инновационной деятельности предприятий в современных условиях

Иркутский национальный исследовательский технический университет

ФИНАНСИРОВАНИЕ, ИННОВАЦИОННАЯ ДЕЯТЕЛЬНОСТЬ, ФОРМЫ И ИСТОЧНИКИ ФИНАНСИРОВАНИЯ, ГОСУДАРСТВЕННОЕ ФИНАНСИРОВАНИЕ, ЛИЗИНГ, ИННОВАЦИОННЫЕ ПРОЕКТЫ И ПРОГРАММЫ, ЗАТРАТЫ НА ИННОВАЦИИ

В современных условиях финансирование инновационной деятельности предприятий является одним из самых популярных и перспективных видов вложения капитала. При этом именно реализация инновационных проектов хозяйствующих субъектов является наиболее затратной и рисковой с точки зрения вложения капитала, что приводит к недофинансированию данного вида деятельности практически во всех отраслях. В статье предложена классификация форм финансирования инновационной деятельности предприятий РФ. Проанализированы различные источники инвестирования нововведений, исследованы их преимущества и недостатки. Особое внимание уделено государственной и лизинговой формам финансирования, являющихся наиболее привлекательными и конкурентоспособными для хозяйствующих субъектов, а также банковскому кредиту как одному из самых распространенных источников получения средств для реализации инновационных проектов. Кроме того, в статье представлена авторская методика расчета сумм лизинговых платежей, позволяющая повышать эффективность использования данного источника финансирования инновационных проектов.

Объектом исследования в данной работе являются предприятия, осуществляющие иннова-

FINANCING, INNOVATIVE ACTIVITIES, FORMS AND SOURCES OF FINANCING, PUBLIC FINANCING, LEASING, INNOVATIVE PROJECTS AND PROGRAMS, COSTS ON INNOVATION

In modern conditions, financing innovative activities of enterprises is one of the most popular and promising types of capital investment. At the same time, it is the implementation of innovative projects of economic entities that is the most costly and risky in terms of capital investment, which leads to underfunding of this type of activity in almost all industries. The article proposes a classification of the forms of financing innovative activities of enterprises in the Russian Federation. Various sources of investment in innovations are analysed, their advantages and disadvantages are investigated. Particular attention is paid to state and leasing forms of financing, which are the most attractive and competitive for business entities, as well as bank loans as one of the most common sources of funds for the implementation of innovative projects. In addition, the article presents the author's methodology for calculating the amount of lease payments, which makes it possible to increase the efficiency of using this source of financing for innovative projects.

ционную деятельность в РФ.

Предмет исследования – механизм финансирования инновационной деятельности предприятий.

Цель исследования заключается в выявлении особенностей использования определенных источников и форм финансирования инновационной деятельности предприятий в современных условиях, определении путей решения проблем.

Для достижения поставленной цели исследования были проанализированы особенности использования определенных источников и форм финансирования инновационных проектов и программ. Определены достоинства и недостатки каждого источника финансирования, а также выявлены проблемы в применении их и предложены пути решения. Использованы методы статистического анализа с целью выявления затрат на инновации по источникам финансирования в РФ.

Разработана методика расчета сумм лизинговых платежей, позволяющая повышать эффективность использования данного источника финансирования инновационных проектов.

Результаты исследования могут быть использованы в практической деятельности инновационных предприятий Российской Федерации.

Финансирование инновационной деятельности является важной задачей для многих предприятий. Поскольку финансовые ограничения, снижающие инвестиции в инновации, препятствуют долгосрочному экономическому росту, директивные органы должны понимать различные источники финансирования, которые предприятия могут использовать для финансирования своей инновационной деятельности, а также меры, которые они могут разработать для обеспечения финансирования инновационных предприятий [10].

Цель исследования заключается в выявлении особенностей использования определенных источников и форм финансирования инновационной деятельности предприятий в современных условиях, определении путей решения проблем.

Существуют определенные трудности, препятствующие полномасштабному финансированию инновационной деятельности хозяйствующих субъектов. Прежде всего, это касается высокой степени технологической и рыночной неопределенности осуществления инноваций, что, например, вызывает проблемы при использовании стандартных методов корректировки рисковой составляющей.

Важность каждого из этих условий для предотвращения доступа к финансированию инновационных проектов зависит от ряда факторов, таких как характер инновационной деятельности и ее отрасль, размер и возраст фирмы, а также стадия инновационного процесса.

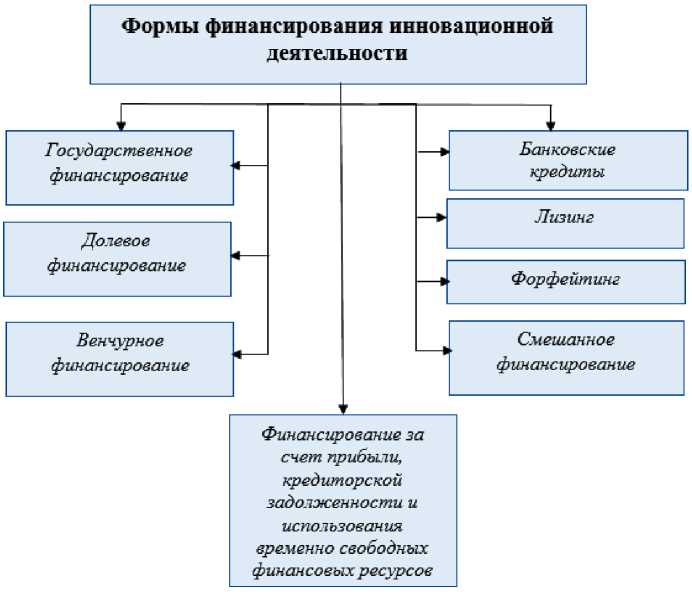

Источником финансирования является ресурсная база для осуществления инновационной деятельности хозяйствующих субъектов, включающая несколько основных форм (рисунок 1).

Проведенный анализ показывает, что наиболее существенным источником финансовых

Рисунок 1 – Формы финансирования инновационной деятельности

Источник: составлено авторами.

ресурсов при реализации инновационной деятельности предприятий является их собственная прибыль. Данный источник финансирования инновационных проектов, с одной стороны, считается наиболее приемлемым для хозяйствующих субъектов, поскольку в меньшей степени зависит от различных внешних факторов, а, с другой стороны, относится к малодоступным для большей части предприятий, не получающих прибыль в достаточном объеме и в установленные сроки. [8].

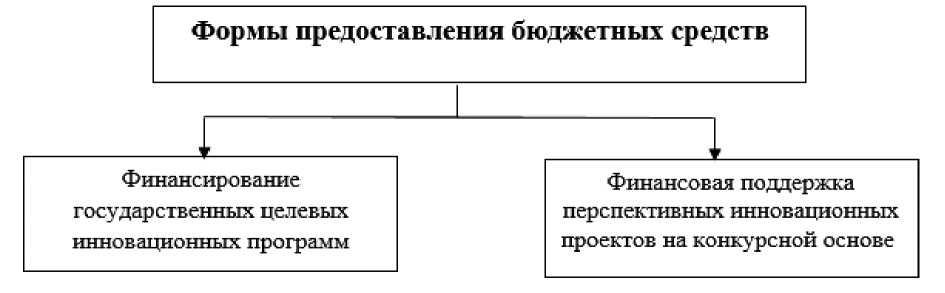

Государственное финансирование как правило, используется для развития приоритетных направлений страны и не предполагает быстрой отдачи вложенных средств. В Российской Федерации реализация наукоемких инновационных проектов осуществляется как раз преимущественно за счет бюджетных средств.

Бюджетные средства для финансирования инновационной деятельности могут быть предо- ставлены в нескольких формах, представленных на рисунке 2.

Для осуществления государственного финансирования инновационных проектов и программ они должны соответствовать определенным требованиям (таблица 1).

Государственные бюджетные средства для реализации инновационных проектов и программ могут быть предоставлены в нескольких видах:

– во-первых, в виде грантов и субсидий, предоставляемых на конкретные инновационные проекты на безвозвратной основе при условии прохождения независимой оценки;

– во-вторых, в виде государственных гарантий, когда государство может выступать гарантом банковского кредита, предоставленного на реализацию стратегически значимого проекта и при неплатежеспособности хозяйствующего субъекта погасить его задолженность;

Рисунок 2 – Формы предоставления бюджетных средств для финансирования инновационной деятельности

|

Таблица 1 – Требования, предъявляемые к инновационным проектам и программам при их государственном финансировании |

|

|

Критерий |

Условия предоставления государственного финансирования |

|

Отрасль экономики |

Реализация проектов в перспективных отраслях экономики с условием частичного использования собственных средств хозяйствующих субъектов в размере не менее двадцати процентов от общей суммы реализации проекта |

|

Срок окупаемости |

Не более двух лет |

|

Условия предоставления государственных средств |

Предоставление средств на возвратной основе либо предоставление части акций предприятий в государственную собственность |

|

Оценка качества проекта V |

Одобрение государственной экологической экспертизой, государственной ведомственной или независимой экспертизой |

Источник: cоставлено авторами.

-

– в-третьих, в виде целевых кредитов, предоставляемых государством на льготных условиях для реализации инновационных проектов (низкие процентные ставки, корректировка сроков погашения кредитов);

-

– в-четвертых, в виде государственного заказа, предполагающего осуществление финансирования производства товаров или услуг для государственных нужд.

Государственное финансирование, получаемое хозяйствующими субъектами для реализации инновационных проектов, должно оцениваться в первую очередь с точки зрения рациональности, расходования финансовых ре- сурсов и только после этого с позиции измерения объемов денежных средств от инновационной деятельности.

Эффект государственной помощи, предоставляемый предприятиям на их инновационное развитие, может быть рассчитан как соотношение объемов денежных потоков, поступающих в федеральный бюджет к объемам денежных потоков, предоставляемых в виде государственной помощи.

Отметим, что наличие государственного финансирования инновационных проектов считается весьма привлекательным и конкурентоспособным источником предоставления финансовых средств, поскольку означает наличие некой финансовой стабильности, указывающей на потенциал и перспективность развития данного бизнеса. Единственным наиболее существенным недостатком использования государственного финансирования в качестве источника инвестирования инновационных проектов является довольно сложная процедура получения бюджетных средств, что приводит к невозможности использования этих ресурсов для малых и начинающих предприятий.

В процессе дальнейшего развития предприятия эффективность осуществления его инновационной деятельности во многом зависит от предоставляемых льгот установленных федеральными, региональными или местными органами власти. Для предприятий, организованных в форме акционерных обществ, именно долевое финансирование, основанное на размещении акций среди различных инвесторов, позволяет аккумулировать финансовые ресурсы для реализации самых перспективных инновационных проектов [2]. Самое большое преимущество долевого финансирования заключается в том, что финансовые средства предприятия не возвращаются. Если бизнес вступает в банкротство, то инвестор или инвесторы не являются кредиторами. Они являются совладельцами предприятия, и из-за этого их деньги теряются вместе с компанией. Инвесторы понимают, что для создания бизнеса требуется время. Долговое финансирование – это, по сути, денежные средства, которые получают для ведения или поддержания своего бизнеса. Долговое финансирование не дает ростовщику контроля над имуществом, но, скорее, основная сумма должна быть погашена вместе с согласованной процентной ставкой. Процентная ставка в основном определяется на основе продолжительности, уровня инфляции, суммы кредита и цели, для которой используется конкретный вид финансирования. Вы можете рассматривать долговое финансирование как разделенное на три типа финансирования: краткосрочное финансирование, среднесрочное финансирование и долгосрочное финансирование [7].

Немаловажным источником финансирования инновационной деятельности предприятий является выпуск облигаций, основная цель которых заключается в привлечении временно сво- бодных денежных средств как физических, так и юридических лиц [3]. При этом необходимо отметить, что облигации, например, по сравнению с акциями обладают независимостью от результатов хозяйственной деятельности предприятия, а их владельцы не имеет прав собственности в отношении хозяйствующих субъектов, выпускающих облигации.

Срок облигационного займа, как правило, должен быть не меньше среднего срока инвестиционного проекта, чтобы погашение этого займа произошло после получения возврата вложенных средств. К недостаткам этого вида финансирования также относятся сложность реализации и его недоступность для малого и среднего бизнеса.

Банковские кредиты являются одним из наиболее распространенных источников финансирования растущих секторов экономики, особенно на ранних стадиях развития предприятий. Финансирование инновационных проектов коммерческими банками возможно, если данные проекты, во-первых, имеют реальные сроки окупаемости, предполагающие, что срок окупаемости проекта будет короче срока его реализации, во-вторых, у данных проектов есть источники возврата предоставляемых финансовых ресурсов, способных обеспечить существенный прирост инвестированного капитала [4].

В случае отсутствия достаточного количества собственных средств для финансирования инновационной деятельности предприятий, как правило, именно использование банковского кредитования считается наилучшим методом финансирования внешних инвестиций. Преимущества этого вида финансирования включают его относительную независимость от размера производства или объема прибыли, а также от степени распределения акций. В то же время существует ряд недостатков: требование по обеспеченному долгу, которое, как правило, выставляется банком с целью снижения риска кредитования; необходимость периодических платежей для погашения долга.

Одним из не менее важных источников финансирования инноваций в предпринимательском секторе является венчурное финансирование, осуществляемое в форме приобретения части акций венчурных предприятий, еще не котирующихся на биржах, и предоставления кредитов в других формах. Целью данной сделки является обеспечение роста стоимости акций компании за счет реализации перспективного проекта и получение прибыли от разницы в цене покупки или продажи акций.

Именно оценка доли инвестора в компании считается одной из основополагающих задач анализа венчурного проекта, при решении которой могут использоваться численные оценки стоимости компании и сопоставление с ней объемов предоставляемых инвестиций.

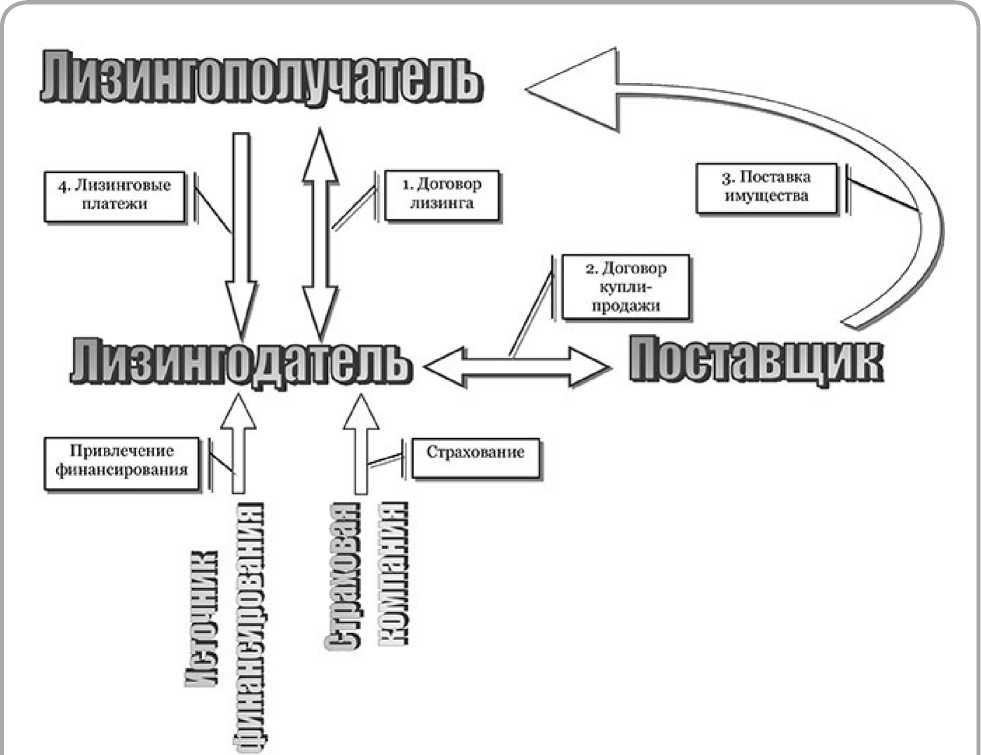

Следующим источником получения финансовых ресурсов для реализации инновационных проектов является лизинг. Данному источнику финансирования инновационных проектов уде- ляется достаточно существенное внимание со стороны научной общественности [8].

Общая схема осуществления лизинговой сделки как эффективного инструмента финансирования представлена на рисунке 3.

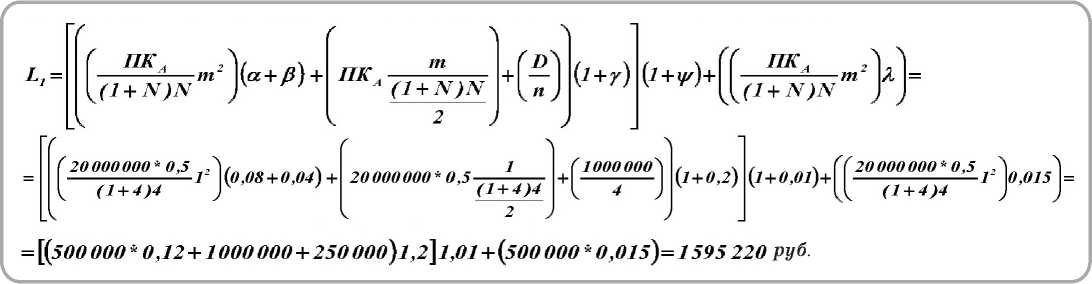

Особое значение при использовании лизинга в качестве источника финансирования инновационной деятельности предприятий должно уделяться расчету лизинговых платежей.

Проведенный анализ на российском лизинговом рынке позволил разработать методику расчета лизинговых платежей при оперативном лизинге с учетом способа начисления амортизации по сумме чисел лет и включающую расчет сумм страховых платежей по финансовому и имущественному страхованию.

Рисунок 3 – Схема осуществления лизинговой сделки

Данная методика базируется на способе начисления амортизации по сумме чисел лет с учетом сумм страховых платежей при финансовом и имущественном страховании. Формирование лизинговых платежей происходит через изменяемый коэффициент амортизации, который варьирует значения показателей.

Необходимо различать понятия нормативного срока полезного использования основных производственных средств и эффективного использования. Нормативный срок полезного использования может существенно отличаться от эффективного использования основных производственных средств, вследствие не только физического износа, сколько морального, а также влияния других производителей конкретных основных производственных средств в конкретных отраслях. Поэтому срок передачи объекта основных средств в оперативный лизинг имеет большое значение как для лизингодателя, так и для лизингополучателя. Срок передачи объекта основных средств является важным для лизингополучателя по причине того, что лизингополучатель должен приобрести лизинговое имущество на тот срок, когда эффективность его использования будет максимальная, что даст максимальное количество прибыли от использования данного лизингового имущества.

В свою очередь для лизингодателя срок передачи объекта основных средств имеет также большое значение, так как лизингодатель может использовать лизинговое имущество для повторной передачи, но уже другому лизингополучателю, пока не наступил полный моральный износ данного лизингового имущества.

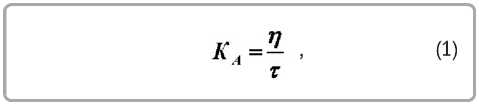

Необходимо вывести коэффициент амортизируемой части лизингового имущества при оперативном лизинге ( ÊÀ ), который позволит определить амортизируемую стоимость лизингового имущества, числящуюся на балансе лизингополучателя:

где η – среднее значение эффективного использования основных производственных фондов; τ – нормативный срок полезного использования основных производственных фондов.

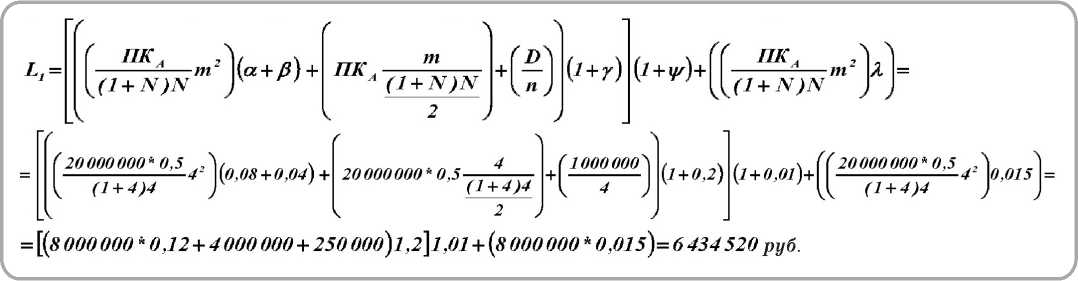

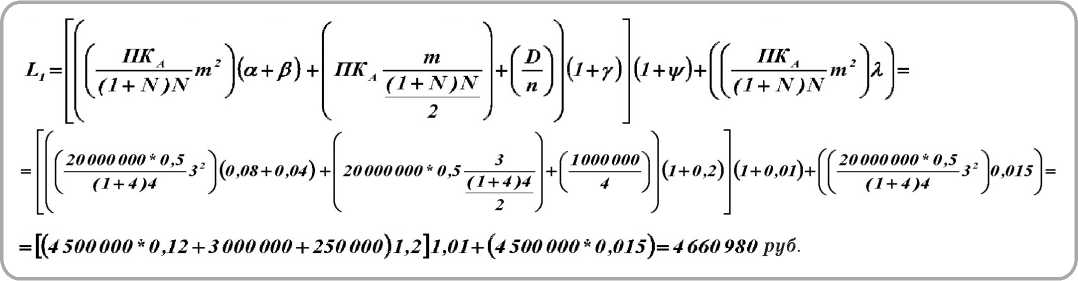

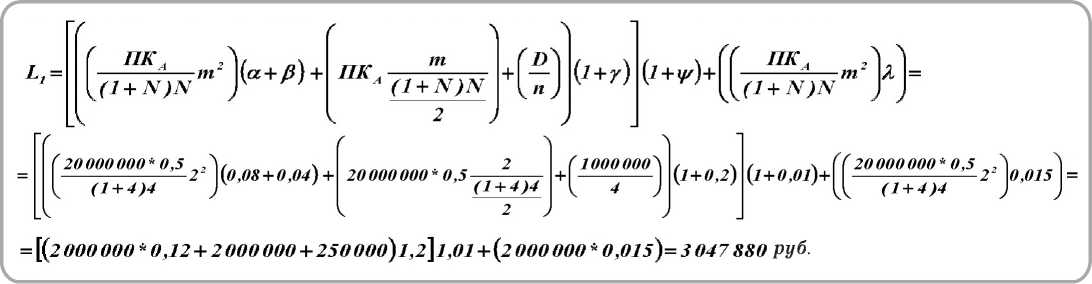

Далее представим математическую модель расчета лизингового платежа за каждый год при оперативном лизинге с использованием способа начисления амортизации по сумме чисел лет, учитывающую процесс страхования.

L.=

пкА (1+N)N

tn2 (a+l)+ ПК

. m

A (1 + N)N 2

D n

пкл

m2 X , (2)

где Ï – стоимость лизингового имущества для расчета лизинговых платежей при оперативном лизинге; m – количество лет до конца срока начисления амортизации при оперативном лизинге; N – количество лет начисления амортизации при оперативном лизинге; α – ставка процента по кредиту; β – процент комиссионного вознаграждения; D – это сумма дополнительных услуг, определяемая условиями лизингового договора; n – количество лизинговых платежей; γ – ставка НДС; ψ – процент страховки при страховании финансового риска; λ – процент страховки при страховании имущественного риска.

Модель расчета общей суммы лизингового платежа при оперативном лизинге с использованием способа начисления амортизации по сумме чисел лет с учетом страхования представим следующим образом:

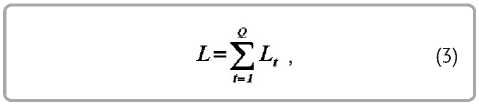

где t – год лизингового договора; Q – срок лизингового договора.

Данная методика является эффективным инструментом, позволяющим контрагентам, применяющим оперативный лизинг, через изменяемый коэффициент амортизируемой части лизингового имущества варьировать значения показателей, формирующих лизинговый платеж, с учетом основных видов лизингового страхования при финансировании инновационных проектов [6].

Для апробации методики, представленной выше, сделаем расчет основных формул по ниже приведенным данным.

Стоимость лизингового имущества составляет 20 000 000 руб . Нормативный срок полезного использования основных производственных фондов – 8 лет. Срок амортизации составит 4 года. Срок лизингового договора также составляет 4 года. Передача в оперативный лизинг будет в размере 50 % от стоимости. Таким образом, стоимость имущества передаваемого по договору лизинга на баланс лизингополучателя, составит 10 000 000 руб . Способ начисления амортизации по сумме чисел лет. Сумма дополнительных услуг - 1 000 000 руб . Ставка комиссионного вознаграждения – 4 %, ставка процента по кредиту – 8 %. Ставка НДС – 20 %.

Договор страхования по имущественному риску на период лизингового договора составит 4 года. Процент страховки при страховании имущественного риска – 1,5 %. Договор страхования по финансовому риску на период лизингового договора составит 4 года. Процент страховки при финансовом риске – 1 %.

Решение. Рассчитаем коэффициент амортизируемой части лизингового имущества по формуле (1):

и 4

. (1 т 8

Для расчета суммы лизингового платежа за каждый год при оперативном лизинге с использованием способа начисления амортизации по сумме чисел лет, с учетом страховых платежей при финансовом и имущественном страховании применим формулу (2).

Расчет суммы лизингового платежа за первый год при оперативном лизинге с использованием способа начисления амортизации по сумме чисел лет, с учетом страховых платежей при финансовом и имущественном страховании:

Расчет суммы лизингового платежа за второй год при оперативном лизинге с использованием способа начисления амортизации по сумме чисел лет, с учетом страховых платежей при фи нансовом и имущественном страховании:

Расчет суммы лизингового платежа за третий год при оперативном лизинге с использованием способа начисления амортизации по сумме чисел лет, с учетом страховых платежей при фи нансовом и имущественном страховании:

Расчет суммы лизингового платежа за четвертый год при оперативном лизинге с использованием способа начисления амортизации по сумме чисел лет, с учетом страховых платежей при финансовом и имущественном страховании:

Далее рассчитаем общую сумму платежей за четыре года при оперативном лизинге с использованием способа начисления амортизации по сумме чисел лет, с учетом страховых платежей при финансовом и имущественном страховании по формуле (3):

е

Z=2 = 6434 520+4 660 980+ 3047 880 +1595 220=15 738 600 руб.

Далее обобщим расчет суммы лизингового платежа за каждый год лизингового договора с учетом страховых платежей при финансовом и имущественном страховании в таблице 2.

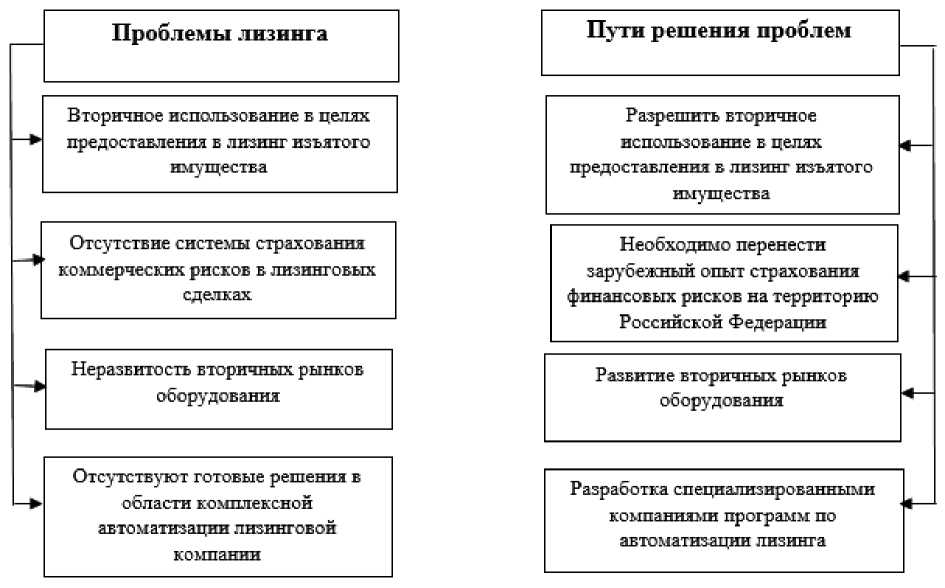

Основные проблемы использования лизинга в качестве источников финансирования инновационных проектов хозяйствующих субъектов, а также пути их решения представлены на рисунке 4.

Смешанное финансирование осуществляется путем привлечения финансовых ресурсов, необходимых для реализации инновационных проектов, из различных источников.

Основные объекты финансирования инновационной деятельности представлены на рисунке 5.

Рассматриваемые источники финансирования инновационной деятельности представлены на рисунке 6.

Анализируя источники финансирования инновационной деятельности по внутренним и внешним признакам, выделен ряд существенных как достоинств, так и их недостатков (таблица 3) [3].

|

Таблица 2 – Расчет суммы лизингового платежа за каждый год лизингового договора с учетом страховых платежей при финансовом и имущественном страховании |

||||

|

Год |

Сумма лизинговых платежей без сумм страховых платежей |

Сумма финансового страхования |

Сумма имущественного страхования |

Итого лизинговые платежи |

|

1 |

6 252 000 |

62 520 |

120 000 |

6 434 520 |

|

2 |

4 548 000 |

45 480 |

67 500 |

4 660 980 |

|

3 |

2 988 000 |

29 880 |

30 000 |

3 047 880 |

|

4 |

1 572 000 |

15 720 |

7 500 |

1 595 220 |

|

Итого за 4 года |

15 738 600 J |

|||

Рисунок 4 – Проблемы лизинга и пути решения проблем

Источник: cоставлено авторами.

Проведенное исследование также позволило выделить несколько основных видов проектного инновационного финансирования (рисунок 7).

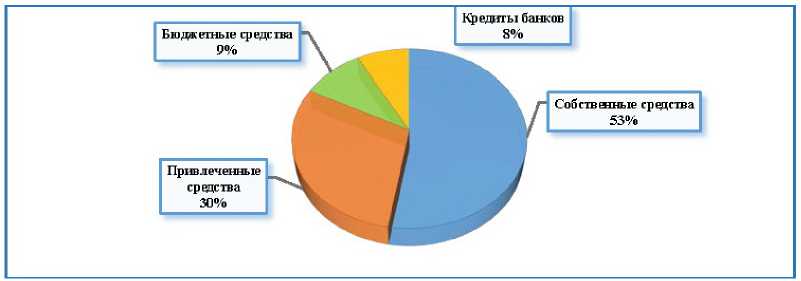

Особый интерес представляет анализ затрат на осуществление инновационной деятельности по различным источникам ее финансирования РФ (рисунок 8).

Приведенный рисунок 8 свидетельствует о том, что более пятидесяти процентов финансирования осуществляется из собственных средств предприятий. Объем привлеченных ресурсов на развитие инноваций составляет не более тридцати процентов. Около десяти процентов приходится как на государственное финансирование,

Рисунок 5 – Объекты финансирования инновационной деятельности

Рисунок 6 – Источники финансирования инновационной деятельности

Источник: cоставлено авторами.

|

Таблица 3 – Преимущества и недостатки внешних и внутренних источников финансирования инновационной деятельности предприятий |

|||

|

Внутренние источники финансирования |

Внешние источники финансирования |

||

|

Достоинства |

Недостатки |

Достоинства |

Недостатки |

|

|

контроля |

|

Рисунок 7 – Виды проектного инновационного финансирования

Рисунок 8 – Затраты на инновации по источникам финансирования в РФ, 2020 год, % так и на банковские кредиты

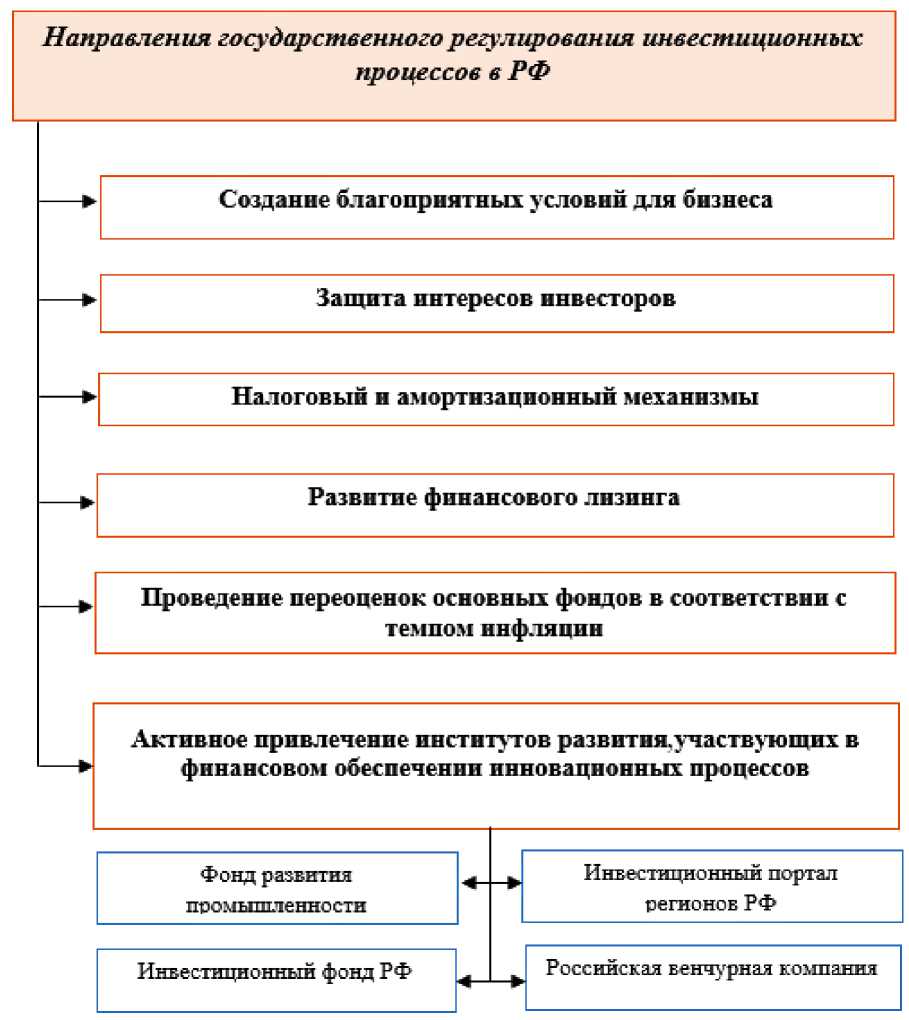

Направления государственного регулирования инвестиционных процессов в РФ представлены на рисунке 9.

Отметим, что именно институты развития играют ключевую роль в привлечении частных ин- вестиций в процессе стимулирования инновационной деятельности хозяйствующих субъектов, создавая необходимую инфраструктуру, обеспечивая доступ предприятий к необходимым финансовым и информационным ресурсам.

Несмотря на значительный масштаб прини-

Рисунок 9 – Направления государственного регулирования инвестиционных процессов в РФ

маемых в последние годы мер по поддержке инновационной деятельности предприятий, а также предлагаемые авторские разработки, по-прежнему остаются нерешенными некоторые проблемы, касающиеся недостаточного стимулирования трансфера передовых технологий; неэффективности механизмов решения и поиска приоритетных технологических задач предприятий и бизнеса; низкого уровня восприимчивости бизнеса к технологическим инновациям; отсутствия технологических и управленческих компетенций; неразвитости инновационных технологий в системе образования; неадекватности системы контроля за реализацией инновационных проектов.

Особый интерес в этом смысле представляет изучение и применение положительного опыта зарубежных стран, включающего реализацию государственных программ, предусматривающих прямое государственное финансирование научно-исследовательских и опытно-конструкторских проектов, прошедших соответствующую экспертизу и признанных государственными. В соответствии с достигнутыми результатами выплачиваются крупные вознаграждения и бонусы. Кроме того, не только государство стимулирует инновационный процесс, но и различные инвестиционные фонды выделяют значительные гранты инноваторам. В Российской Федерации все это еще находится на начальной стадии.

Таким образом, авторами были выделены ключевые источники финансирования для осуществления инновационной деятельности предприятий. Представлены требования, предъявляемые к инновационным проектам и программам при их государственном финансировании. Определены направления государственного регулирования инвестиционных процессов Российской Федерации, позволяющие создавать благоприятные условия для финансового обеспечения инновационных процессов. Выявлены проблемы использования лизинговой формы финансирования инновационных проектов, а также предложены пути решения выявленных проблем. Разработана авторская методика расчета сумм лизинговых платежей, которая позволит эффективно использовать лизинг в качестве источника финансирования инновационных проектов. В свою очередь, статистический анализ затрат на осуществление инновационной деятельности по источникам финансирования РФ позволил выявить долю используемых средств на развитие инноваций.

Москва, 352 c.

paradigm v social'nyh naukah – International Conference on Research Paradigms Transformation in Social Sciences , рp. 120 – 127.

Список литературы Особенности финансирования инновационной деятельности предприятий в современных условиях

- Барыкина, Ю. Н., Нечаев, А. С., Пучкова, Н. В. (2017), Анализ обновления основных средств предприятий российского бизнеса, Тенденции технологий и инноваций в экономических и социальных исследованиях, С. 551-556

- Барыкина, Ю. Н., Пучкова, Н. В., Будаева, Р. С. (2018), Анализ методов финансирования инновационной деятельности в российской экономике, Международная конференция по трансформации исследовательских парадигм в социальных науках, С. 120-127.

- Грайфер, В. И. (2012), Методология и практика управления инновационной деятельностью, Москва, 352 c.

- Жаркова, Н. Н. (2018), Инвестиционная политика в области научно - ехнической инновационной деятельности предприятий текстильного и швейного производства, Москва, 662 c.

- Нечаев, А. С., Барыкина, Ю.Н. (2019), Актуальные вопросы оптимизации методов и форм финансирования инновационной деятельности, Финансовая экономика, No 11, С. 476-479.

- Нечаев, А. С., Барыкина, Ю. Н. (2020), Совершенствование механизма инвестиционной политики на предприятиях энергетического комплекс, Иркутск, 168 с.

- Нечаев, А. С., Антипина, О. В. (2013), Совершенствование финансового инструментария для стимулирования инновационной деятельности предприятия, Иркутск, 96 с.

- Нечаев, А. С., Антипина, О. В. (2013), Инновационно - инвестиционное развитие в системе муниципального управления, Актуальные проблемы экономики, No 10, С. 393-397.

- Нечаев, А. С., Антипина, О. В., Антипин, Д. А. (2014), финансовые и налоговые инструменты стимулирования инновационной активности предприятий, Проблемы и перспективы в менеджменте в Украине, No 12, С. 173-180.

- Нечаев, А. С., Вязников, В. Е., Захаров, С. В., Антипина, О. В., Барыкина, Ю. Н. (2020), Применение лизинговой формы финансирования в инновационных проектов, Финансовая экономика, No 10, С. 376-380.