Особенности финансирования казенных учреждений России в современных условиях

Автор: Гасанов Г.Н.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 2-1 (60), 2020 года.

Бесплатный доступ

В данной статье автором дано определение понятию «казенное учреждение» и «бюджетное учреждение». Рассмотрены особенности финансирования казенных учреждений в России. Приведены отличительные особенности казенных учреждений от других типов бюджетных учреждений. Отмечены основные задачи и пути совершенствования финансирования казенных учреждений в России.

Казенное учреждение, финансирование, бюджет, смета, казна, контроль

Короткий адрес: https://sciup.org/170182432

IDR: 170182432 | DOI: 10.24411/2411-0450-2020-10084

Features of financing state institutions of Russia in modern conditions

In this article, the author defines the concepts of “public institution” and “budget institution”. The features of financing public institutions in Russia are considered. The distinctive features of public institutions from other types of budgetary institutions are given. The main tasks and ways to improve the financing of public institutions in Russia are noted.

Текст научной статьи Особенности финансирования казенных учреждений России в современных условиях

В системе государственной власти России казенные учреждения занимают одно из важных мест и являются важнейшими субъектами финансово-экономических и производственных отношений. В условиях возрастания роли казенных учреждений актуальным становится вопрос об эффективном управлении финансами казенных учреждений и их рациональном распределении.

В современных условиях также остаются не разработанными принципы финансового обеспечения государственных учреждений, в частности имеется ряд нерешенных вопросов в действующих нормативноправовых актах целевых программах и в финансово-экономической политике. Поэтому изучение перспективных направлений финансирования государственных учреждений, в том числе казенных, становится актуальным.

В соответствии со ст. 161 [1] Бюджетного кодекса РФ казенное учреждение является государственным (муниципальным) учреждением, которое занимается предоставлением государственных (муниципаль- ных) услуг, выполнением работ и исполнением государственных (муниципальных) функций в целях обеспечения реализации предусмотренных законодательством России полномочий органов государственной власти или органов местного самоуправления. В соответствии со ст. 39 БК РФ [1] финансовое обеспечение деятельности казенного учреждения осуществляется за счет средств соответствующего бюджета на основании бюджетной сметы.

Казенное учреждение тип государственного учреждения, который был создан 1 января 2011 года в качестве преемника бюджетного учреждения. Они обладают особым правовым статусом, закрепленным действующим законодательством РФ.

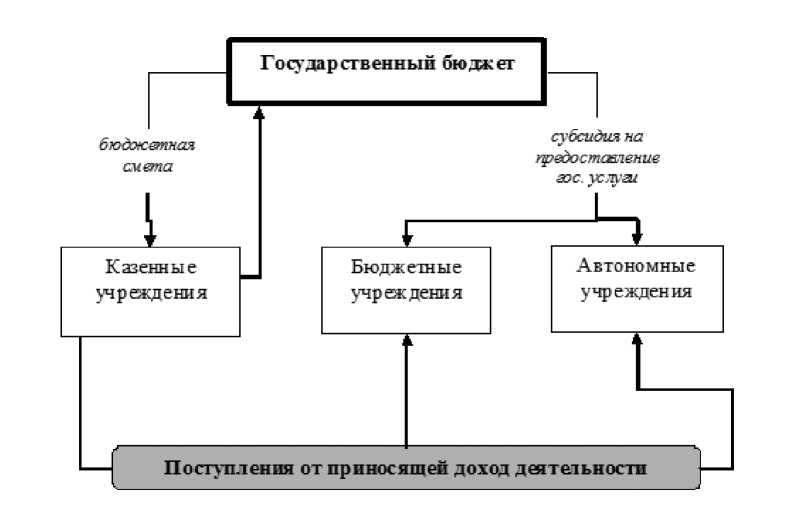

Согласно федеральному закону 83-ФЗ от 8 мая 2010 г. статус существующих ранее бюджетных учреждений изменен, они были разделены на три категории: казенные, бюджетные, автономные (рис. 1) [3]. В соответствии с этим были внесены изменения в законодательные акты Российской Федерации: Гражданский и Бюджетный кодексы и др. [5].

1. Типы бюджетных учреждений России

Рис.

Основой экономической

деятельности

казенного учреждения является казна.

Экономический смысл слова «казна» за-

ключается в том, что она представляет собой финансовые ресурсы государства, централизованные государственные источники финансов, в том числе средства федерального бюджета, бюджетов субъек-

тов, имущество государства, которое не закреплено за государственными учреждениями. Согласно ст. 221 БК РФ основным методом ведения хозяйства казенных учреждений является сметное финансирова-

ние согласно КОСГУ

–

классификации

операций сектора государственного управления (рис. 2) [5].

Рис. 2. Финансирование казенных учреждений

Одним из основных признаков казенного учреждения является некоммерческий характер деятельности, т.е. безвозмездное предоставление услуг и их финансирова-

ние за счет бюджетов соответствующих уровней.

Казенные учреждения единственные государственные учреждения, которые со-

храняют статус участников бюджетного процесса. Их финансирование проводится «сверху» путем распределения бюджетных ресурсов, а не путем зарабатывания у потребителя. В связи с этим, финансовое положение казенных учреждений, состояние расчетов с кредиторами и пр. дебиторами в большей степени зависят не от количества и качества услуг, а от своевременности и полноты выделения средств из соответствующего уровня бюджета [4].

Казенные учреждения находятся в гораздо тесной связи и взаимодействии с общественными финансами, чем все другие звенья финансовой системы, поскольку любое изменение в бюджете в первую очередь отражается на финансах учреждения, недополучение средств приводит к недофинансированию его расходов.

Для казенных учреждений предусмотрена казначейская система исполнения бюджета. Над финансированием казенных учреждений осуществляется жесткий контроль, в том числе за экономным и рациональным расходованием выделенных бюджетных ассигнований. Казенные учреждения расходуют средства государственного бюджета исключительно по целевому назначению согласно установленной бюджетной смете, что значит строгое соблюдение финансовой дисциплины. Объемы ассигнований, отраженные в смете по каждой статье расходов, являются предельно допустимыми. В случае если расходы в размере принятых казенным учреждением обязательств превышают показатели, указанные в утвержденной на отчетный период смете, такое использование бюджетных средств признается нецелевым. За такие «ошибки» предусмотрены определенные санкции и наказания. Так, согласно КоАП РФ использование бюджетных средств на цели, не соответствующие условиям их получения, если такое действие не содержит уголовно наказуемого деяния, влечет наложение административного штрафа на должностных лиц в размере от четырех тысяч до пяти тысяч рублей, на юридических лиц – от сорока тысяч до пятидесяти тысяч рублей.

Поскольку форма организации казенного учреждения (далее КУ) является про- межуточным звеном между государственными бюджетными учреждениями и ГУПами, в организации финансовохозяйственной деятельности и бухгалтерского учета казенных предприятий имеются определенные особенности, недостаточно полно прописанные действующими нормативными документами.

В качестве задач развития финансового обеспечения казенных учреждений можно привести [4]:

-

1. Обеспечение соответствия деятельности КУ стратегическим целям и приоритетам развития субъекта РФ, современным требованиям потребителей государственных (муниципальных) услуг.

-

2. Укрепление связи между количеством выделяемых КУ бюджетных средств и результатами их деятельности.

-

3. Повышение обоснованности и прозрачности расчетов объема бюджетных средств, направляемых на содержание КУ.

-

4. Обеспечение открытости информации о деятельности КУ.

Учитывая сложившийся в России опыт сметного финансирования можно выделить следующие направления совершенствования механизма финансового обеспечения КУ:

-

– механизм финансового обеспечения должен содержать инструменты мотивации КУ к обеспечению эффективности деятельности, применению лучшей практики управления финансовыми ресурсами;

– в механизм сметного финансирования должно быть интегрировано государственное (муниципальное) задание на оказание государственных (муниципальных) услуг;

– мониторинг эффективности использования бюджетных средств.

Подводя итоги, можно сказать, что КУ имеют определенные достоинства перед бюджетными учреждениями, в основном из-за экономии средств бюджета за счет рационального использования выручки от оказания платных услуг, и перед государственными (муниципальными) унитарными предприятиями за счет более высокого уровня контроля за ними со стороны государства.

Список литературы Особенности финансирования казенных учреждений России в современных условиях

- Статья 161 Бюджетного кодекса РФ. - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19702/58dfb94af2d30178f6bfdd70fad25ec5a89377cd/ (Дата обращения: 07.02.2020).

- Статья 39 Бюджетного кодекса РФ. - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_19702/9202e3627347619e1562bd22f6c199a51666a40c/ (Дата обращения: 07.02.2020).

- Федеральный закон "О внесении изменений в отдельные законодательные акты Российской Федерации в связи с совершенствованием правового положения государственных (муниципальных) учреждений" от 08.05.2010 N 83-ФЗ. - [Электронный ресурс]. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_100193/ (Дата обращения: 07.02.2020).

- Мирясова Э.Э., Синявская К.В. Направления совершенствования финансирования казенных учреждений в РФ // Наука через призму времени. - 2018. - №6 (15).

- Иванов Д.С., Иванова М.С., Боровских И.В. Бюджет казенного учреждения как элемент системы управления // Проблемы экономики и менеджмента. - 2017. - С. 44-51.