Особенности финансирования малого и среднего предпринимательства в турбулентной экономике

Автор: Зотова А.И., Савенко О.Л., Савенко М.Н.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-3 (14), 2015 года.

Бесплатный доступ

В статье отражены финансово-экономические аспекты поддержки малого и среднего предпринимательства со стороны банковского сектора в части предоставления кредитных ресурсов в условиях турбулентной экономики. Осуществлена оценка современного состояния, перспектив развития и взаимозависимости предпринимательских структур, относимых к малым и средним формам хозяйствования в условиях ограничения доступа к финансовым ресурсам и необходимости продолжения институциональных и экономических изменений, начатых в докризисный период развития, и направленных на модернизацию экономики.

Финансирование, малое и среднее предпринимательство, гарантии, модернизация и турбулентность российской экономики

Короткий адрес: https://sciup.org/140111159

IDR: 140111159

Текст научной статьи Особенности финансирования малого и среднего предпринимательства в турбулентной экономике

В последние годы все больше внимания со стороны российского правительства уделяется инструментам координации малого и среднего предпринимательства (МСП) как двигателям роста, а также диверсификации рабочих мест и доходов. Это подтверждается также данными, представленными на XXV Съезде Ассоциации российских банков ее председателем - Тосуняном Г.А., который отметил, что для российского банковского сектора на 2014 год приоритетной задачей выступает борьба в отношении стагнационных процессов в экономике. В 2013 году прирост ВВП российской экономики составил 1,3%, в Великобритании - 2,7%; в Японии - 2,6%; в США - 2,5%. В таких условиях вопрос поиска новых источников роста приобретает стратегический характер.

Долгое время считалось, что банковский сектор был и должен оставаться основным драйвером роста экономики России. Однако, все очевиднее исчерпанность потенциала роста, который обеспечивало кредитование крупных корпоративных клиентов в период с 2000-го по 2008 г., а также из-за завершения бума розничного кредитования 2009-2013 гг. ввиду объективного насыщения рынка и регуляторных действий со стороны Банка России [1, с. 5].

Сохранение трудноразрешимых проблем, блокирующих эффективные траектории развития малого и среднего предпринимательства [2], традиционно ассоциируемых с драйверами экономического роста и инновационного развития экономики, обусловлено: дисфункциональностью института частной собственности в России; нарастанием неопределенности и риска ввиду действия экзогенных и эндогенных факторов, имеющих политическую, историческую и др. природу (рисунок 1).

Именно малому и среднему предпринимательству в большей степени доступны такие стратегии развития (адаптационные, прорывные и др.), которые позволяют преодолеть многополярные эффекты «вихревого потока» развития российской экономики, идентифицируемой с точки зрения будущих трендов и перспектив, как турбулентной, подчиняющейся действию следующих законов [3, с. 27]:

-

- перманентности изменений и трансформаций, переходного состояния различных структур и институтов экономического пространства;

-

- доминанты неравновесных состояний в существующих пространственно-временных координатах экономической реальности;

-

- каскадного механизма передачи турбулентных течений между разными уровнями хозяйствования;

- всепроникновения и нарастания риска.

Рисунок 1 - Вариативность развития бизнес-среды в контексте модернизационных преобразований [4, р. 105]

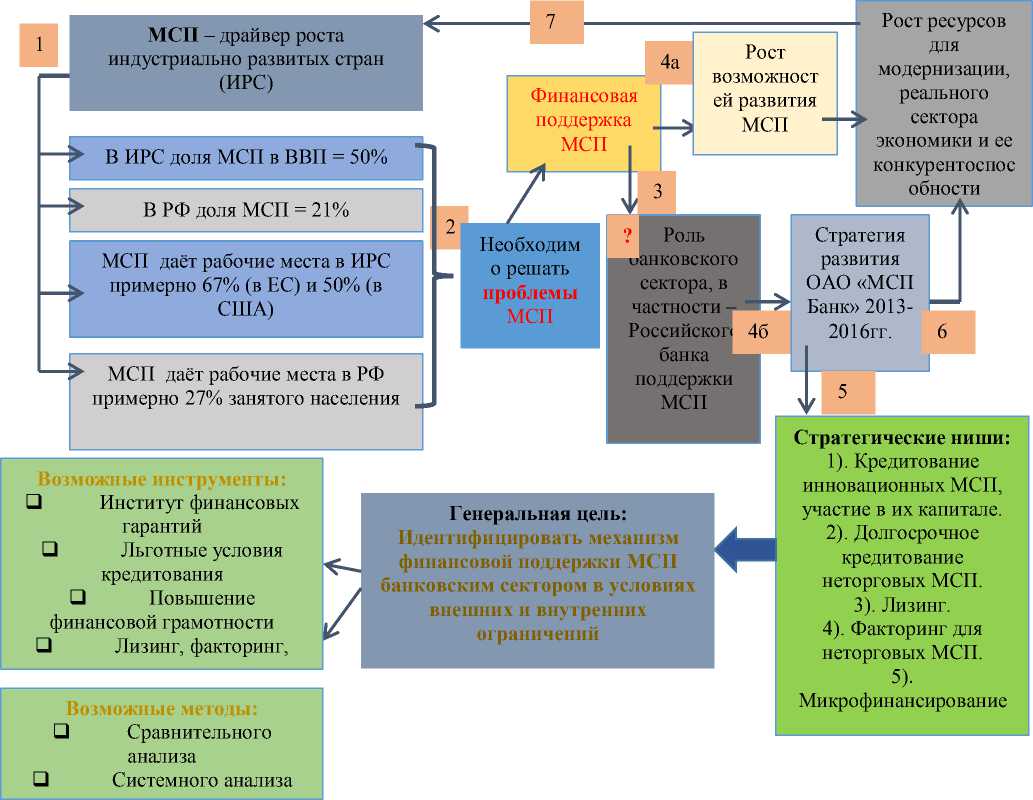

Как известно, малое и среднее предпринимательство – это основа экономик большинства индустриально развитых стран (ИРС), в которых на долю малого и среднего бизнеса в ВВП приходится не менее 50%. В России этот показатель значительно ниже - около 21% ВВП. По другому критерию – обеспеченности рабочими местами экономически занятого населения за счет сектора МСП ЕС и США опережают российскую экономику, что составляет, соответственно – 67%; 50%; 27% [5, с. 25].

Как показывает опыт практической деятельности данного сегмента в сравнении с развитыми странами, не смотря на всю очевидность непосредственной зависимости качества экономической динамики от уровня и темпов развития МСП, тем не менее, многие проблемы всё еще не решены. В частности, в условиях геополитческой нестабильности и усиления финансовых рисков остаются открытыми многие вопросы (рисунок 2). Один из них: «Какая именно нужна поддержка малому и среднему предпринимательству со стороны банковского сектора, или его экономическая природа предполагает некую автономность / самостоятельность от предлагаемой им финансовой поддержки?».

Рисунок 2 – Блок-схема логики исследования проблемы поддержки МСП в России

В современных условиях со стороны Банка России, Министерства экономического развития РФ, Правительства РФ и самого делового сообщества предлагаются следующие меры:

-

- Минэкономразвития предлагает вывести из-под антимонопольного регулирования малый бизнес с выручкой до 60 млн. рублей. Ему разрешат картели, если доля сговорившихся не превысит 10% рынка, а внеплановые проверки ФАС без санкции прокурора будут запрещены [6]. Само бизнес-сообщество предлагает Минэкономразвития сделать эти преференции для бизнеса с выручкой 400 млн. руб.

-

- Банк России предполагает запуск программы рефинансирования кредитных портфелей в МСП-сегменте.

-

- Минэкономразвития России ведет разработку «кредитной фабрики» для МСП - сегмента.

Однако, в отмеченных кредитных проектах остается открытым вопрос об оценке рисков кредитоспособности конечных заёмщиков, которые выступают индикаторами турбулентности экономики. Очевидно также и то, что поддержка банковским сектором малого и среднего предпринимательства в условиях усиления неопределенности и риска – жизненно необходима, так как позволяет через кредитный механизм давать

|

Банки |

||||

|

2 |

||||

|

уров |

ень |

\ |

Организации инфраструктуры: лизинговые и факторинговые компании, микрофинансовые организации, региональные фонды и др. |

|

|

Целевые ресурсы |

||||

1 уровен ь

|

Виды поддержки: |

|

|

• кредиты, |

|

|

- |

• микрозаймы, |

|

• имущество в |

|

|

лизинг, |

|

|

• Финансирование |

|

|

под уступку Субъекты малого и среднего |

|

|

предпри д н е и н м е а ж те н л ы ьс х тва |

|

|

требований |

|

|

— |

Субъекты среднего |

|

предпринимательства |

экономике длинные деньги, и, как известно, она в настоящее время осуществляется, в частности МСП Банком (таблица 1).

Таблица 1- Типология финансовых инструментов, реализуемых в

России

|

Финансовые инструменты |

Клиентские сегменты |

|||

|

1 |

2 |

3 |

4 |

|

|

Обеспечивающие экономику «длинными деньгами» (5-7 лет): |

||||

|

1. Банковское кредитование |

+ |

+ |

||

|

2. Участие в капитале |

+ |

|||

|

3. Лизинг |

+ |

|||

|

Обеспечивающие экономику «короткими деньгами» (до 3-х лет): |

||||

|

1. Факторинг |

+ |

|||

|

2. Микрофинансирование |

+ |

|||

Финансовая поддержка МСП осуществляется по двухуровневой системе: через банки-партнеры и организации инфраструктуры (рисунок 3).

Рисунок 3 – Двухуровневый механизм поддержки МСП через банковское кредитование

Более того, растёт спрос на предлагаемые финансовые продукты МСП Банком, отраслевым приоритетом которого выступают неторговые предприятия (74% в портфеле банка). С августа 2013 года был дан запуск новому направлению - предоставление гарантий по кредитам средних предприятий, выданных на инвестиционные цели7. Основная цель введения гарантийного механизма - повышение доступности финансовых ресурсов для среднего предпринимательства. Предоставление гарантий позволяет существенно минимизировать резервы, а также поддержать те предприятия, у которых нет достаточного обеспечения для получения долгосрочного кредита. С момента запуска гарантийного механизма Банк наладил процесс рассмотрения заявок и выдачи гарантий практически «с нуля». В 2014 году ОАО «МСП Банк» заключил рамочные соглашения с 24 банками на сумму почти 36 млрд. руб. (кроме того, в работе еще 11 заявок от партнеров на сумму 9 млрд. руб.). По соглашениям выдано 10 гарантий на сумму 1,1 млрд. руб.

Кроме того, возникает еще один вопрос: «Насколько действенны существующие в России в настоящее время инструменты финансирования банками малого и среднего предпринимательства?». В целом, результаты реализации Программы финансовой поддержки субъектов МСП за 2014 год со стороны МСП банка - положительные [7]:

-

- общий объем поддержки, оказанной субъектам МСП около 99,81 млрд. рублей;

-

- географическая экспансия Программы: 81 из 85 регионов Российской Федерации;

-

- средневзвешенная ставка по портфелю кредитов, выданных банками-партнерами субъектам МСП: 12,73%.

Банк наращивает прямое кредитование партнерских лизинговых компаний в регионах, реализуя бизнес-идею «Региональные лизинговые компании как перспективный канал по поддержке субъектов МСП» (проект РЛК). Это еще один инструмент доведения государственных средств до субъектов МСП, возможность обеспечить предпринимателей доступным долгосрочным финансированием (до 7 лет). Уже созданы первые региональные лизинговые компании в Пензенской области, Пермском крае, Республике Северная Осетия-Алания, Ямало-Ненецком автономном округе. Подтверждена заинтересованность региональных органов власти в создании региональных лизинговых компаний в ряде других регионов. Тем не менее, существуют и трудности в доведении банковской поддержки до субъектов МСП. Одним из барьеров, препятствующих усилению положительного эффекта от поддержки банковским сектором МСП, можно считать чрезвычайно жесткие критерии отбора проектов, которые установлены на уровне решений Правительства РФ и Минэкономразвития России [5, с. 26].

Подводя итог всему сказанному выше, хотелось бы еще раз отметить приоритетность мер финансовой поддержки малого и среднего бизнеса, выступающего драйвером роста российской экономики. И не смотря на существующие трудности в их реализации, тем не менее, можно констатировать определенные положительные сдвиги в решении поставленных в статье вопросов. Более того, важно понимать, что и сам малый и средний бизнес не должен перекладывать ответственность за принимаемые решения на государство и банковский сектор, поскольку рыночные условия хозяйствования не могут и не должны быть ограничены директивными механизмами. Просто необходимо, чтобы свобода выбора,

«предпринимательский дух», инициативность и новаторство как сущностные черты бизнеса могли обретать надежного партнера и союзника в лице государства и банковского сектора, особенно во времена, когда их миссия открывает новые возможности для малого и среднего предпринимательства.

Список литературы Особенности финансирования малого и среднего предпринимательства в турбулентной экономике

- Тосунян Г.А. О перспективах банковской системы России: взгляд банковского сообщества//Деньги и кредит. -2014. -№5. -С. 5

- Федеральный закон от 24.07.2007 N 209-ФЗ (ред. от 28.12.2013) «О развитии малого и среднего предпринимательства в Российской Федерации» (с изм. и доп., вступ. в силу с 01.07.2014) -Режим доступа: http://www.consultant.ru/(дата обращения: 14.10.2014).

- Журавлева Г.П., Манохина Н.В. Новые правила игры в условиях экономической турбулентности//Вестник Саратовского государственного социально-экономического университета. -2013. -№5 (49). -С. 27.

- Savenko O.L. Problems and the prospect for the development of the small and mid-sized business in Russia under the contemporary conditions/Economic development and perspectives of cooperation between the USA, Europe, Russia and CIS states/ed. by S.Stark. -Cibunet Publishing. New York, USA. -2013. -P. 105.

- Крюков С.П. Миссия МСП Банка -финансовая поддержка малого и среднего предпринимательства//Деньги и кредит. -2014. -№4. -С. 25.

- Титов С. Малому бизнесу разрешат картели. -Режим доступа: http://www.vedomosti.ru/finance/news/29674301/malomu-biznesu-razreshat-karteli/(дата обращения: 16.10.2014).

- Отчеты о реализации Программы МСП Банка. -Режим доступа: http://www.mspbank.ru/ru/analytical_center/analytical_reports/programm_realization (дата обращения: 12.03.2015).