Особенности финансов предприятий в сфере строительства

Автор: Вылегжанина Е.В., Меретукова С.М.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-1 (46), 2018 года.

Бесплатный доступ

В статье характеризуется специфика финансов в сфере строительства. Описаны основные особенности поступления и распределения денежных средств. Рассмотрены виды себестоимости объектов строительства. Проанализированы статистические данные по сфере за некоторый период.

Финансы, строительство, себестоимость, смета, выручка, прибыль, финансовый результат

Короткий адрес: https://sciup.org/170180778

IDR: 170180778 | DOI: 10.24411/2411-0450-2018-10225

Features of finances of enterprises in the sphere of construction

The article describes the specifics of finance in the field of construction. Describes the main features of the receipt and distribution of funds. The types of cost of construction objects are considered. Analyzed statistical data on the field for a certain period.

Текст научной статьи Особенности финансов предприятий в сфере строительства

Финансы предприятий охватывают довольно обширный диапазон категорий, изучаемых данной дисциплиной. Однако сферы производства различны и имеют особенности формирования и использования финансов. Финансы в строительной сфере также имеют свою специфику, которая и будет рассмотрена в данной статье.

Строительство объекта в сфере строительства осуществляется на договорных условиях по заказу инвестора, за счет которого и будут производиться выполнение работ.

Строительные работы выполняются в несколько этапов [2]:

-

1) Геолого-разведывательные работы;

-

2) Разработки и утверждение плана строительства;

-

3) Осуществление строительства и монтажных работ (далее СМР).

Строительные работы из-за продолжительности процесса строительства предполагают наличие большого количества незавершенного производства (строительства), которое, в свою очередь, покрывается средствами строительной организации (оборотными средствами организации-исполнителя).

Отрасль строительства имеет ряд некоторых особенностей в финансоводенежных отношениях, которые возникают между ее участниками. Традиционно в составе субъектов-участников строительства принято выделять: застройщиков, подрядчиков и муниципалитет. Строи- тельная сфера на данный период включает в себя расширенный состав финансовых отношений, происходящий в рамках трех укрупненных групп:

-

1) инвесторы, кредиторы и заемщики;

-

2) продавцы и покупатели;

-

3) посредники [7].

Основным компонентом, без которого невозможен процесс капитального строительства, является девелопер (застройщик), обеспечивающий на принадлежащем ему земельном участке строительство объектов недвижимости либо их реконструкцию. Особенности финансов застройщика состоят в следующем: из-за продолжительности строительства объекта, происходит неравномерность поступления выручки для подрядчика [6]. К тому же, строительная сфера обуславливает неравномерность материалоемкости и трудоемкости на различных технологических этапах, что говорит о неравномерности потребности в оборотных средствах и является второй особенностью. Третьей особенностью является составление сметной стоимости, которая сказывается на оплате труда работ, и, как следствие, на формировании прибыли [3]. Четвертой особенностью является индивидуальная стоимость объекта, вследствие осуществления производства в тех или иных климатических зонах. Это также приводит к неравномерности поступления выручки.

Вторым по значимости участником рынка жилья является государство, функ- ции которого проявляются в правовом обеспечении рынка жилья, надзоре и мониторинге за качеством и соблюдением технических норм. Также уполномоченные представители органов власти могут выступать в качестве партнеров в инвестиционно-строительных проектах [7].

Самой многочисленной группой участников процесса строительства являются инвесторы, кредиторы и заемщики. В них также могут входить представители банки, пенсионные фонды, страховые компании, кредитные общества, агентства ипотечного жилищного кредитования, органы власти, строительные организации, граждане и юридические лица. Особенности финансов инвестора состоят в том, что они являются основой деятельности в строительстве, а, значит, именно от состояния платежеспособности заказчика зависит финансовое положение подрядчика.

Особо значимой частью реализации объектов строительства являются покупа- тели на строительном рынке. Их можно подразделить на покупателей, приобретающих строительную продукцию для собственных нужд, и на агентов спекулятивных сделок, которые приобретают ее с целью последующей перепродажи в период роста цен.

В свою очередь, затраты на строительно-монтажные работы состоят из прямых и накладных расходов. Прямые расходы – расходы, которые непосредственно связаны с процессом строительства, то есть расходы на приобретение материалов, деталей, конструкций, их доставку, а также на выплату заработной платы и расходы по эксплуатации оборудования. Накладные расходы – расходы, связанные с административно-управленческими нуждами [6].

Структура затрат на производство строительных работ в России приведена в таблице 1 [1].

Таблица 1. Структура затрат на производство строительных работ в Российской Федерации (по фактической себестоимости в процентах к итогу)

|

показатели |

2005 год |

2006 год |

2007 год |

2008 год |

2009 год |

2010 год |

2011 год |

2012 год |

2013 год |

2014 год |

2015 год |

2016 год |

|

Все затраты |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

100 |

|

в том числе по элементам: |

||||||||||||

|

материальные затраты |

57,4 |

58,7 |

59,7 |

59,4 |

56,9 |

56,3 |

57,4 |

55,2 |

56,1 |

58,3 |

57,8 |

56,2 |

|

затраты на оплату труда |

21,1 |

20,4 |

19,6 |

19,6 |

19,2 |

20,2 |

19,1 |

18,8 |

18,9 |

20,0 |

19,4 |

18,1 |

|

страховые взносы в Пенсионный фонд, ФСС, ФФОМС1). |

5,0 |

4,6 |

4,3 |

4,1 |

4,0 |

4,2 |

5,0 |

4,8 |

4,8 |

5,2 |

5,2 |

4,7 |

|

амортизация основных средств |

2,4 |

2,5 |

2,0 |

2,1 |

2,7 |

2,9 |

2,6 |

2,8 |

2,8 |

3,1 |

3,1 |

2,8 |

|

прочие затраты |

14,1 |

13,8 |

14,4 |

14,8 |

17,2 |

16,4 |

15,9 |

18,4 |

17,4 |

13,4 |

14,5 |

18,2 |

По таблице видно, что значительную долю затрат в общем объеме занимают материальные затраты, вторые по объему – затраты на оплату труда, и далее прочие затраты. Это можно объяснить тем, что цены на материалы, применяемые в строительстве, высоки, и материалов требуется достаточно большое количество из-за продолжительного производственного цикла. Также обоснована доля затрат на оплату труда тем, что в строительстве объекта принимают участие довольно большое количество работников, так как объем работ высок и работы дифференцированы, то есть различны по видам деятельности. Затраты в страховые взносы и на амортизацию основных средств имеют наименьший удельный вес, так как данные статьи меньше остальных и рассчитываются, как процент от заработной платы работников и суммы основных фондов соответственно.

Итоговый размер затрат определяется по каждому объекту работ путем составления сводной сметы – основного документа, определяющего полную сметную стоимость стройки и плановую прибыль.

Помимо сметной стоимости, в строительстве также различают сметную себестоимость, плановую себестоимость и фактическую себестоимость. Сметная себестоимость – разница между полной сметной стоимостью и суммой прибыли [2]. Плановая себестоимость – себестоимость, которая меньше сметной себестоимости на сумму планируемой экономии от снижения себестоимости работ. Фактическая себестоимость, в свою очередь, отражает всю величину производственных затрат, в соответствии с данными бухгалтерского учета. Фактическая себестоимость включает в себя прочие расходы, такие как штрафы, пени, неустойки и так далее.

Одной из основных особенностей сферы строительства является то, что в оборотных средствах организаций данного типа преобладают расчеты и денежные средства, а также отсутствует готовая продукция, что обусловлено техникоэкономическими особенностями капитального строительства.

Конечный финансовый результат (прибыль или убыток) подрядных организаций формируется из финансового результата от реализации выполненных строительно- монтажных работ, основных средств и иного имущества, и доходов от внереализационных операций, уменьшенных на сумму расходов.

Плановая прибыль от реализации определяется двумя методами [2].

-

1) Нормативным – по формуле:

П = (Пн + Эс) * СВР (1)

Где: Пн – плановые накопления от сметной стоимости;

Эс – экономия от снижения сметной стоимости СМР;

СВР – стоимость выполненных работ.

-

2) Прямым методом – как разница между выручкой от реализации выполненных работ по сметной стоимости без НДС и плановой себестоимостью выполненных работ.

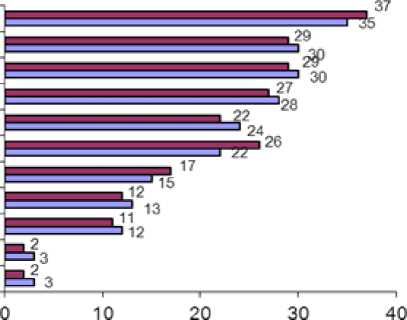

Пик строительства в России наблюдался в 2014 году. Далее объемы строительных работ увеличивались, однако значение 2014 года не достигнуто [5]. Рассмотрим, с чем это может быть связано. На сайте Федеральной службы государственной статистики размещены результаты выборочного обследования по теме факторов, ограничивающих производственную деятельность строительных организаций. Результаты данного обследования приведены на рисунке 1.

Высокий уровень налогов

Высокая стоимость материалов, конструкций, изделий Недостаток заказов на работы Неплатежеспособность заказчиков Недостаток финансирования

Конкуренция со стороны других строительных фирм Высокий процент коммерческого кредита Погодные условия

Недостаток квалифицированных рабочих Недостаток материалов Нехватка и изношенность машин и механизмов

-

■ III квартал 2018г

-

□ III квартал 2017г

Рис. 1. Факторы, ограничивающие производственную деятельность строительных организаций [1]

По данной схеме видно, что основным сдерживающим фактором является высокий уровень налогов. Налоги в строительной сфере являются довольно высокими для застройщиков, что, несомненно, создает неудобства. А также это может быть связано с изменением в законодательстве в отношении кадастровой стоимости построенного объекта [4]. Далее идет высокая стоимость материалов, конструкций, изделий, что может быть из-за изменения уровня инфляции и, следовательно, цен на материалы. Недостаток заказов, неплатежеспособность заказчиков и конкуренция со стороны других строительных фирм на- ходятся примерно на одном уровне. Это может говорить о создании новых строительных компаний и насыщении рынка, вследствие чего покупатели не могут создавать спрос на столь затратном виде приобретения.

Таким образом, можно сделать вывод, что финансы как категория в сфере строительства имеют ряд специфических особенностей, которые были рассмотрены в данной статье. Данные особенности связаны с продолжительностью производственного цикла данной отрасли, и влияют на конечный финансовый результат.

Список литературы Особенности финансов предприятий в сфере строительства

- Строительство. Федеральная служба государственной статистики. Режим доступа http://www.gks.ru/wps/wcm/connect/rosstat_main/ rosstat/ru/statistics/enterprise/building

- Брянцева И. В. Экономика строительства. - Хабаровск: Изд-во Тихоокеан. гос. ун-та, 2012.

- Воронина Н. А. Эффективность предприятий строительной отрасли в условиях ограничений рыночной экономики // Вестник Саратовского государственного социально-экономического университета. 2018.

- Вылегжанина Е.В., Гуреева Е.И. Управление налоговой нагрузкой на предприятиях строительной отрасли // Проблемы развития современного общества: экономические, правовые и социальные аспекты. Сборник научных статей по итогам Всероссийской научно-практической конференции. Под редакцией И.Е. Бельских, А.Ф. Московцева. 2014. С. 69-75.

- Кевеш А. Л. статистический сборник Федеральной службы государственной статистики «Строительство в России». - М., 2018.

- Кондратьева Г. В. Проблемы системы финансового планирования в строительных организациях // Вестник молодежной науки. 2016.

- Щербекова А.А. Проблемы развития финансовых отношений в строительстве // Вестник КРСУ. 2013.