Особенности финансового поведения студенческой молодежи

Автор: Рогачев Дмитрий Юрьевич

Журнал: Народонаселение @narodonaselenie

Рубрика: Уровень, качество и условия жизни населения

Статья в выпуске: 2 т.24, 2021 года.

Бесплатный доступ

В статье рассматриваются особенности финансового поведения студенческой молодежи. Показаны факторы, которые оказывают влияние на финансовое поведение. В данной работе, на основе результатов авторского опроса, проведенного осенью 2020 г., в котором приняли участие 1242 студента из 17 вузов России, изучается отношение молодых людей к сберегательному, потребительскому и инвестиционному поведению. Оценивается соответствие потребительских предпочтений студенческой молодежи их финансовым возможностям. Определяется удовлетворенность молодежи реализацией жизненных планов. Рассматриваются источники доходов студенческой молодежи. Анализируется вопрос оценки сумм, которые студенты считают сбережениями. Поднимаются проблемы финансовой зависимости молодого поколения от старших. Анализируются различия в вопросах финансового поведения студентов, финансово зависимых от родителей и ведущих самостоятельный образ жизни. Представлены результаты опроса относительно финансового поведения студентов, связанного как с сохранением и накоплением капитала, так и с общими стратегиями сберегательного поведения - сбережениями на покупку товаров, на лечение и приобретение медицинских услуг, на образование и другими. Рассмотрены финансовые инструменты, которыми пользуются или планируют пользоваться респонденты в случае накопления крупной суммы денег. Показаны различия в инвестиционном поведении, в применении финансовых инструментов между самостоятельными и финансово зависимыми студентами. В ходе работы отмечается несоответствие потребительских предпочтений финансовым возможностям студенческой молодежи. Проведенное исследование позволило сделать вывод о влиянии семьи и родителей, их установок и воззрений на принятие финансовых решений студенческой молодежью, которые не всегда оказываются рациональными.

Сберегательное поведение, инвестиционное поведение, финансовое поведение, студенческая молодёжь, финансовая грамотность

Короткий адрес: https://sciup.org/143177747

IDR: 143177747 | DOI: 10.19181/population.2021.24.2.4

Features of the financial behavior of student youth

The article deals with characteristic features of the financial behavior of student youth and factors affecting it. This paper is based on the results of the author's survey that was conducted in the fall of2020and covered 1242students from 17 universities in Russia. It examines the attitude of young people to saving, consumer, and investment behavior. The author sought to finds out whether the consumer preferences of young students are consistent with their financial capabilities, and whether young people are satisfied with realization of their life plans. He analyzes the sources of income of students and the sums which they consider as savings. The problems of financial dependence of the younger generation on the older ones are discussed in this article. The differences in the financial behavior of students financially dependent on parents and those leading an independent way of life are analyzed. The article presents results of the survey of students' financial behavior related both to preservation and accumulation of capital, and to general strategies of saving behavior-saving for purchasing goods, medical treatment and services, education, etc. There are considered financial instruments used or planned to be used by the respondents in case of saving large sums of money. The article shows the differences in investment behavior, in use of financial instruments between independent and financially dependent students. There are examined discrepancies between the consumer preferences and the financial capabilities of student youth. The conducted study allows drawing a conclusion about the influence of family and parents, their attitudes, and views on the financial decisions of students, which are not always rational.

Текст научной статьи Особенности финансового поведения студенческой молодежи

ннотация.

В статье рассматриваются особенности финансового поведения студенческой молодежи. Показаны факторы, которые оказывают влияние на финансовое поведение. В данной работе, на основе результатов авторского опроса, проведенного осенью 2020 г., в котором приняли участие 1242 студента из 17 вузов России, изучается отношение молодых людей к сберегательному, потребительскому и инвестиционному поведению. Оценивается соответствие потребительских предпочтений студенческой молодежи их финансовым возможностям. Определяется удовлетворенность молодежи реализацией жизненных планов. Рассматриваются источники доходов студенческой молодежи. Анализируется вопрос оценки сумм, которые студенты считают сбережениями. Поднимаются проблемы финансовой зависимости молодого поколения от старших. Анализируются различия в вопросах финансового поведения студентов, финансово зависимых от родителей и ведущих самостоятельный образ жизни. Представлены результаты опроса относительно финансового поведения студентов, связанного как с сохранением и накоплением капитала, так и с общими стратегиями сберегательного поведения — сбережениями на покупку товаров, на лечение и приобретение медицинских услуг, на образование и другими. Рассмотрены финансовые инструменты, которыми пользуются или планируют пользоваться респонденты в случае накопления крупной суммы денег. Показаны различия в инвестиционном поведении, в применении финансовых инструментов между самостоятельными и финансово зависимыми студентами. В ходе работы отмечается несоответствие потребительских предпочтений финансовым возможностям студенческой молодежи. Проведенное исследование позволило сделать вывод о влиянии семьи и родителей, их установок и воззрений на принятие финансовых решений студенческой молодежью, которые не всегда оказываются рациональными.

лючевые слова:

сберегательное поведение, инвестиционное поведение, финансовое поведе ние, студенческая молодёжь, финансовая грамотность.

Постановка проблемы

Исследование вопросов, связанных с финансовым поведением молодежи, представляется актуальным в связи с тем, что современная студенческая молодёжь, согласно теории поколений Штрауса-Хау, является представителем поколения Z, которые родились в период стремительной глобализации, бурного развития цифровой сферы [1. С. 70]. Их положение уникально. Если обратиться к теории передачи культур Маргарет Мид, мы обнаружим, что Россия сейчас находится на таком этапе, при котором молодые люди слабо могут рассчитывать на поддержку старших поколений [2]. Экономическая и социокультурная реальность, в которой существует современная молодежь, трансформировалась и продолжает изменяться в быстром темпе. В этих условиях «…особую роль приобретает социально-экономическая адаптация, связанная с проблемами приспособления человека к экономическим и организационным изменениям.» [3]. Изменение социальных норм, нормативных убеждений, конфликт коллективистских и культурных ценностей создают перед молодыми людьми новые риски.

Анализ с позиции экономического подхода позволяет отметить устаревание части накопленных знаний предыдущего поколения или незаинтересованность в этих знаниях со стороны молодых людей. Это происходит по причине несоответствия потребностей, появления новых рыночных инструментов, новых взглядов на экономические стратегии и на оценку рисков. Представители молодого поколения, становление которых было тесно связано с информационно-цифровым миром, более грамотны во взаимоотношении с ним.

Финансовое поведение формируется под влиянием социальных, экономических, культурных факторов, личностных характеристик, норм морали, сформированных ценностей, привычек, эмоций. Кроме того, стоит отметить значимость происходящей трансформации личности под влиянием многообразных взаимоотношений между людьми. Эти взаимоотношения могут оказывать положительные или отрицательные влияния, привести к финансовой несамостоятельности, манипулируемости, подчинению, угнетению, недостатку финансовой грамотности, непониманию финансового права и совершении финансово незаконных действий.

В соответствии с вышесказанным в анализируемом исследовании ставятся следующие цели: выявить различия в финансовом поведении у независимых и зависимых от родителей групп студенческой молодежи. Выявить, соответствуют ли потребительские предпочтения студенческой молодежи их финансовым возможностям и определить, удовлетворена ли молодежь реализацией жизненных планов. Задача исследования — выяснить, какими источниками дохода обладают студенты, как они оценивают свое материальное положение, на что тратят свои денежные средства в первую очередь, получается ли им сделать накопления, и каким образом происходит аккумуляция денежных средств.

Финансовое поведение молодежи является центром исследований многих ученых. Социальные и экономические переломы, вызванные сменой поколений, в своих работах рассматривали В. В. Радаев [4], С. В. Крошилин и другие [5]. К вопросам социально-экономических и сберегательных особенностей поведения, трансформации финансовых стратегий обращались Е. И. Медведева, А. В. Яраше-ва, О. А. Александрова, Е. И. Борковская и другие [6; 7]. В исследовании М. Ю. Малкиной и Д. Ю. Рогачева в результате глубинного интервью было выявлено, что под финансовым успехом молодёжь понимает достижение поставленных целей, самореализацию, получение стабильного дохода [8].

Учеными-психологами изучаются компоненты экономико-психологической зрелости личности, среди кото- рых выделяется «…психологическая готовность личности к финансовому и материальному самообеспечению и обеспечению своей семьи» [9]. Достижение социальной устойчивости и преодоление зависимости от родителей связано с определенными противоречиями. С одной стороны, существует экономическая, эмоциональная, нормативная зависимость от родителей, с другой стороны — стремление освободиться от опеки, контроля и покровительства [10]. Другими авторами отмечается, что молодому поколению придется принимать больше самостоятельных финансовых решений, чем поколению их родителей [11].

Подрастающее поколение в значительной степени полагается на советы родителей при решении финансовых вопросов в своей повседневной жизни. Важно отметить, что часть родителей старается оградить своих детей от принятия сложных финансовых решений во избежание возможного риска. Это происходит как по причине неосведомленности относительно принципов работы современных финансовых инструментов, так и в связи с экономическими установками в сознании родителей — недоверием к финансовым институтам, возникшим по причине пережитой ими политической нестабильности, видимого ими отсутствия прозрачности в нормативно-правовых процессах. Отсутствие возможности получения практического опыта в решении финансовых вопросов на ранних этапах жизни препятствует получению детьми необходимых знаний и ценного опыта, что негативно сказывается на формировании их финансовой грамотности в будущем. Поскольку социальное окружение оказывает влияние на поведение индивидов, в особенности внутри семьи, предвзятость к финансовым институтам со стороны родителей зачастую передается детям.

На необходимость формировать экономическую культуру семьи в своей работе обращается А. Н. Шишкин [12]. А. А. Земцов и Т. Ю. Осипова, исследуя финансо- вую социализацию студентов, заключают, что в результате проведенного ими исследования выявлено, что лишь 5,4% из опрошенных ими 112 студентов можно считать финансово социализированными, способными рационально управлять своими финансами внутри домашнего хозяйства и взаимодействовать с финансовыми организациями [13].

К роли семьи в процессе экономической социализации в своих работах обращаются Т. П. Грасс и другие [14]. Авторами дается обширный теоретический анализ психологической, социологической и педагогической литературы о роли семьи в экономической социализации подрастающих поколений. На основе анализа семей из США и Канады авторы заключают, что экономическое поведение и финансовые установки родителей оказывают значительное влияние на экономическую социализацию подрастающих поколений.

Результаты исследования

Практическая часть исследования, представленного в этой статье, основана на данных социологического опроса, проведенного осенью 2020 г., на тему: «Специфика экономического поведения студенческой молодежи», которым были охвачены студенты различных курсов бакалавриата и магистратуры гуманитарной и технической направленности 1.

1 Выборка квотная по регионам, факультетам (биологической, исторической, филологической, географической, физической, химической, математической, юридической (права), технической, экономической направленности), полу и курсам обучения. Поскольку студенты опрашивались группами, выборка по полу определяется фактическим соотношением в группах. В опросе приняли участие студенты: УрФУ им. Б. Н. Ельцина (Екатеринбург), УрГЭУ (Екатеринбург), ЮФУ (Ростов-на-Дону), ТГУ (Томск), СИБФУ (Красноярск), СамГУПС (Самара), ННГУ им. Н. И. Лобачевского (Нижний Новгород), ПФ РГУП (Нижний Новгород), НГТУ им. Р. Е. Алексеева (Нижний Новгород), НГПУ им. К. Минина (Нижний Новгород), Нижегородский филиал МИИТ (Нижний Новгород), НИУ ВШЭ (Нижний Новгород), НИУ ВШЭ (Санкт-Петербург), НГУЭУ (Новосибирск), НГТУ (Новосибирск), КемГУ (Кемерово), ЗабГУ (Чита). В опросе приняли участие 1242 студента, из них 785 девушек и 457 юношей. Средний возраст опрошенных составил 19 лет. Среди них обучающихся на факультетах социально-гуманитарной направленности—758 человек, естественно-научной направленности—135 человек, технической—349 человек.

На рис. 1 представлены источники дохода студенческой молодежи. В ходе опроса студентам предлагалось выбрать все источники дохода, которые они имеют. Как видно из распределения ответов, подавляющее большинство опрошенных обеспечиваются родителями (1 место); на 2 месте среди источников доходов — стипендии и подработки; на 3 месте — заработная плата. Доля студентов, получающих денежные средства творческим, ин- теллектуальным трудом — благодаря научной работе или реализации своих умений в сети интернет, наименьшая.

В результате опроса было выявлено, что более половины опрошенных (61%) проживает с родителями (рис. 2). Средний возраст респондентов, указавших, что проживают с родителями, составил 18,3 лет. Средний возраст респондентов, живущих отдельно от родителей,— 19,5 лет.

Обеспеч. родители Стипендия Подработки Постоянная работа Доходы с веб-контента Доходы с видео-контента Научные гранты

Рис. 1. Ответы респондентов на вопрос «Какие из п ереч сл нны и сточников дох о да в ы и м ее е?»,

Fig. 1. Respondents’ answers to the question: «Which of the listed sources of income do you have» % Источник: расчеты автора.

Проживаю с родителями Проживаю в общежитии Снимаю квартиру Собственная квартира Снимаю комнату

61.03

15.14

14.09Q

6.68 С

3.06 _

Рис. 2. Ответы респондентов на вопрос «Каковы Ваши условия проживания?», %

Fig. 2. Respondents’ answers to the question about living arrangements, % Источник: расчеты автора.

В исследовании перед нами стояла за- суммы респонденты могут назвать сбере-дача выяснить отношение респондентов жениями и размер ожидаемой заработной к вопросу накопления денежных сред- платы на первом рабочем месте (табл. 1). ства. Для этого нужно определить, какие

Та лиц 1

Размер сбережений и ожидаемой заработной платы, рублей

Table 1

The amount of savings and expected wages, rubles

|

Среднее значение |

Медиана |

Мода |

Нижний квартиль |

Верхний квартиль |

|

Минимальная сумма, которую можно считать сбережениями |

||||

|

53672 |

1 0 0 0 0 |

0 00 |

5 0 0 0 |

50 0 0 |

|

Разм р ожидаемой первой заработной платы |

||||

|

50719 |

30000 |

30000 |

25000 |

50000 |

Ис

В соответствии с расчетами средних показателей начисленной заработной платы р б иков рга и ац й Ро сии по возрастным группам в 2019 г., было выявлено, что уровень заработной платы, ко- торый респонденты планируют получить на своем первом рабочем месте, адекватен уро ю соответствующих возрастных категорий работников (табл. 2).

аблица 2

Средняя начисленная заработная плата работников организаций по возрастн ым гру п па м в октябре 2019 года

Table 2

Average accrued wages of employees of organizations by age groups in October 2019

|

Возрастная р |

Зара отная плата, рубле |

|||

|

Средняя |

Медиана |

Нижний квартиль |

Верхний квартиль |

|

|

Младше 20 |

28994 |

27815 |

24915 |

51819 |

|

20-24 |

59925 |

57848 |

54144 |

45284 |

|

25-29 |

48111 |

44265 |

41425 |

55084 |

|

30– 34 |

52604 |

49 2 |

4 26 4 |

57 6 |

Источник: Средняя начисленная заработная плата работников организаций, полностью отработавших отчётный месяц, по возрастным группам в 2019 г. // ЕМИСС Государственная статистика: [сайт].— URL: (дата обращения: 06.04.2021).

В то ж е в р ем я полученн ые р зуль та ты о суммах, которые можно считать сбережениями, были заниженными: значение м едиа ны и м оды уровня сбере ж ений, на которые ориентируются или уже владеют респонденты, оказались меньше среднего уровня размера заработной платы молод х ра б от н к о в . У ч итывая возраст ре спондентов, и тот факт что 88 5% из них так или иначе обеспечиваются родителя м и, с то т пон има ть, ч о в с л у ае ф и на н совых проблем, дети обратятся за помощью к родителям.

Дан ное предп лож н ие бы л о п од тверждено в результате опроса (рис. 3). На вопрос: «Если Вы испытываете острую необ х о ди м сть в приоб р тении ка к й либо вещи, каким образом вы будете искать денежные средства для ее покупки», значительная часть респондентов готовы обрат и ться за помощью к родителя м . Тех сумм ко т орые подразумеваются респондентами под сбережениями (табл. 1), м ожет н е хватит д аж д ля е отло жны нужд.

Обращусь к родителям Куплю в рассрочку в магазине _ Займу у друзей Возьму кредит в банке Сдам что-либо в ломбард Обращусь в микрофинансовые орган

60.14

21.34

11.43

1.93Q

0.72[

Рис. 3. Ответы респондентов на вопрос «Если Вы испытываете острую необходимость в приобретении какой-либо вещи, как Вы будете искать денежные средства для покупки?», %

Fig. 3. Respondents’ answers to the question: «If you have an urgent need to purchase anything, how will you look for funds to buy it?», %

Источник: расчеты автора.

Рассмотрим более детально распре- нансово не зависимых от родителей деление ответов респондентов, фи- (табл. 3).

Таблица 3

Минимальная сумма, которую можно считать сбережениями (ответы респодентов, которых не обеспечивают родители), рублей

Table 3

Minimum amount that can be considered savings (answers from respondents who are not supported by their parents), rubles

|

Количество опрошенных |

Средняя сумма |

Медиана |

Мода |

Нижний квартиль |

Верхний квартиль |

|

Респонденты, проживающие с родителями, но обеспечивающие себя самостоятельно |

|||||

|

82 |

73213 |

15000 |

10000 |

5000 |

50000 |

|

Полностью самостоятельные респонденты |

|||||

|

61 |

139819 |

50000 |

50000 |

15000 |

100000 |

Источник: расчеты автора.

Как видно из таблицы 3, чем более финансово независимый и самостоятельный образ ведут респонденты, тем более рационального подхода в вопросах об объёме сбережений они придерживаются. Уровни сумм сбережений, которые были выбраны той группой респондентов, что ведут самостоятельный образ жизни, превышают среднемесячную заработную плату, что говорит о том, что они обладают или стараются обладать финансовой подушкой безопасности, чтобы иметь возможность для финансовых маневров. Анализ данной части результатов опроса показывает значимость самостоятельного образа жизни в финансовых вопросах. Навыки в области планирования сбережений и накоплений приходят с опытом самостоятельного управления финансами.

Далее проанализируем результаты опроса относительно финансового поведения студентов, связанного как с сохранением и накоплением капитала, так и с общими стратегиями сберегательного поведения — сбережениями на покупку товаров, на лечение и приобретение медицинских услуг, на образование и другие. На вопрос: «Как Вы оцениваете свои текущие умения в планировании сбережений и учете доходов и расходов?», 52% респондентов высказали уверенность в своих умениях планирования сбережений. При этом, на вопрос: «Как Вы производите учет доходов и расходов?» 41% респондентов ответили, что используют для этого специальные инструменты — ведут учет с помощью программного обеспечения или записывают в тетрадь. В табл. 4 показаны финансовые инструменты, которые пользуются или планируются к пользованию респондентами в случае накопления крупной суммы денег.

Полученные результаты позволяют заключить, что финансово независимые от родителей студенты демонстрируют инвестиционные навыки, применяют сложные финансовые инструменты, связанные со спекуляцией на фондовых и валютных биржах. Среди инструментов, которые оказались наименее предпочтительными или даже вызывающими отторжение, оказались спекуляции на рынке криптовалют.

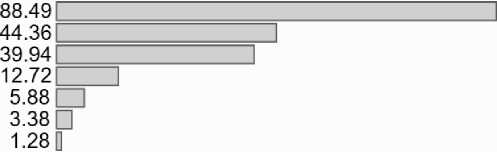

В последнем блоке вопросов анализировалось соответствие потребительских предпочтений финансовым возможностям студенческой молодежи, степень удовлетворенности молодежи реализацией своих жизненных планов. Анализ ответов респондентов на вопрос: «При наличии денежных средств, на что Вы их потратите в первую очередь?» (рис. 4) демонстрирует, что значимой составляющей образа жизни студенческой молодежи является приобретение таких необходимых товаров, как медицинские услуги, косметика, бытовая и цифровая техника. Стоит

Таблица 4

Отношение опрошенных к финансовым инструментам, %

Table 4

Attitude of respondents to financial instruments, %

|

Финансовый инструмент |

Имею/ Занимаюсь в настоящее время |

Собираюсь в ближайшее время |

Имел дело в прошлом |

Не имел дело и не буду заниматься |

||||||||

|

ф 05 |

Ф Ф о Z |

ф 05 |

Z |

Ф Ф о га |

ф 05 |

Z |

Ф Ф о га |

ф 05 |

Z |

Ф Ф о га |

||

|

Вклад в банке |

19,8 |

19,4 |

23,1 |

20,1 |

21,0 |

13,3 |

12,8 |

11,8 |

20,3 |

47,3 |

47,8 |

43,4 |

|

Открытие металлических счетов |

4,4 |

3,5 |

11,9 |

10,1 |

10,5 |

7,7 |

4,8 |

4,4 |

7,7 |

80,7 |

81,7 |

72,7 |

|

Спекуляция на курсе криптовалюты |

2,8 |

2,4 |

6,3 |

6,6 |

6,3 |

9,1 |

6,8 |

6,2 |

11,2 |

83,8 |

85,2 |

73,4 |

|

Спекуляция на курсе валюты |

4,8 |

3,9 |

11,9 |

8,5 |

8,8 |

5,6 |

8,8 |

8,4 |

11,9 |

77,9 |

78,9 |

70,6 |

|

Владение ценными бумагами |

6,4 |

5,0 |

16,8 |

19,1 |

19,6 |

15,4 |

5,3 |

5,0 |

7,7 |

69,2 |

70,4 |

60,1 |

|

Спекуляция на курсе ценных бумаг |

5,3 |

4,3 |

13,3 |

12,8 |

13,3 |

9,1 |

5,0 |

4,6 |

7,7 |

76,9 |

77,8 |

69,9 |

Источник: расчеты автора.

отметить склонность молодых людей к социокультурной изоляции, малой заинтересованности в посещении концертов, те- атров. (Возможно, что полученные результаты — следствие того, что опрос проводился в условиях пандемии COVID-19).

|

Медицинские услуги/лекарства Косметика Бытовая/цифровая техника Кафе Дополнительное образование Покупка автомобиля Печатные книги Обслуживание автомобиля Цифровые подписки Дискотеки Театр Ресторан |

15.0 । —। 14.0 1 । 12.7 । —' 12.3 । --------1 10.2 । -------1 8.3 । । 7.2 । ---------1 6.3 । —। 4.7 । । 3.8 । --------1 3.8 । —1 1.7 i i |

Рис. 4. Ответы респондентов на вопрос «При наличии денежных средств, на что Вы их потратите в первую очередь?», %

Fig. 4. Respondents’ answers to the question: «If you have money, what will you spend it on in the first place?», %

Источник: расчеты автора.

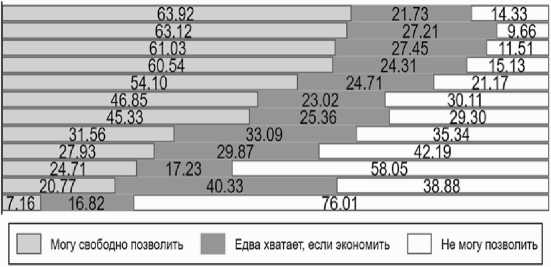

Дл оц нки уровн обеспеченности представителей студенческой молодежи была рассмотрена самооценка их материального п л ения ( . 5). Молод жь может достаточно свободно покупать себе книги, косметические товары, приобретать медицинские услуги, посещать кафе, театры. Не является проблемой и приоб-р те ие цифровы под исок, н при е Spotify или Netflix, а также посещение клу- бов/дискотек Такие покупки и услуги, как получение дополнительного образования, посещение ресторанов, обслуживание автомоб ля и п куп бытовой те ики яв ляются менее доступны Интересно отметить высокую долю респондентов, экономящих средства для покупки бытовой техники.

Книги Медицинские услуги Кафе Косметика Театр Цифровые подписки Дискотеки Дополнительное образование Ресторан Обслуживание автомобиля Покупка бытовой техники Покупка автомобиля

Рис. 5. Ответы респондентов на вопрос «Как Вы оцениваете свое материальное положение?», %

Fig. 5. Respondents’ answers to the question «How do you assess your financial situation?», % Источник: расчеты автора.

В результате проведенного анализа, выявлено несоответствие потребительских предпочтений финансовым возможностям студенческой молодежи. Некоторые из покупок, услуг свободно доступны для большинства опрошенных — покупка печатных книг, посещение театров, приобретение цифровых подписок, посещение клубов/дискотек, но респонденты не отдают им предпочтение. Обратную ситуацию показывает высокое желание получить дополнительное образование и купить автомобиль, которые являются труднодоступными для студенческой молодежи.

Стоит отметить полученную в ходе исследования наибольшую заинтересованность в потреблении медицинских услуг/ лекарств. Анализируя данную ситуацию, обратимся к работам И. В. Розмаинско-го и других [15], поднимающего вопросы об «инвестировании в капитал здоровья». Автор отмечает, что жители России, в особенности мужчины, склонны к «инвестиционной близорукости». Они не следят за своим здоровьем, так как не думают о долгосрочных последствиях, «…ори- ентируются при принятии решений исключительно на краткосрочные результаты». Автор считает, что: «Инвестиционна близорукость может рассматриваться как важнейшее следствие неверия в будущее …, что связано с пессимистическими настроениями вследствие общей неудовлетворенности жизнью». Результаты исследования говорят о том, что, для молодого поколения такая ситуация меняется: потребительские предпочтения свидетельствует о самосохранительном поведении молодежи. Анализируя данное поведение в контексте гендерных различий, обнаружено, что девушки в большей степени практикуют такое поведение (48%) по сравнению с юношами (40%).

Последний вопрос в данном блоке направлен на оценку степени удовлетворенности студенческой молодежи реализацией своих жизненных планов, взаимодействием с современной социокультурной составляющей (рис. 6).

Большинство респондентов оказалось недовольно своим материальным положением. Можно предположить, что это является следствием финансовой зависи-

|

Ваше материальное положение |

26.0 |

|

Состояние Вашего здоровья |

16.4 |

|

Реализация жизненных планов, замыслов |

14.8 |

|

Свободное времяпрепровождение |

14.0 |

|

Жилищные условия |

10.7 |

|

Ваши внешние данные |

9.9 |

|

В целом то, как складывается жизнь |

8.2 |

Рис. 6. Ответы респондентов на вопрос «Какие условия (стороны) Вашей личной жизни на сегодняшний день Вас больше всего не устраивают?», %

Fig. 6. Answers of respondents to the question «What circumstances (sides) of your personal life at the moment are the most unsatisfactory for you?», %

Источник: расчеты автора.

мо с ти, н едос тат а ср д ств для осуществления своих идей и желаний. Кроме того, при ответе на данный вопрос, студенческая молодежь высказала обеспокоенность о состоянии своего здоровья, как и при ответе на предыдущий вопрос, где респонденты высказали желание тратить свои средства, в первую очередь, на медицинские услуги/лекарства.

Заключение

Проведенный анализ финансового поведения у финансово независимых и зависимых от родителей групп студенческой молодежи показал различия в подходах к сберегательному и инвестиционному поведению. Было выявлено несоответствие потребительских предпочтений финансовым возможностям, что позволяет сделать вывод о социальной уязвимости молодого поколения. А также о влиянии на финансовое поведение не только личностных характеристик или внешних факторов, таких как институциональная среда, но и воздействия интерсубъективности — семьи, родителей, проецирующих на индивида общность своих установок и воззрений, которые не всегда оказываются рациональными. Таким образом, чем более финансово самостоятельней индивид, тем более рационально его финансовое поведение, которое проявляется в понимании необходимых минимальных сумм для формирования своих финансовых сбережений и склонности к инвестиционному поведению.

Список литературы Особенности финансового поведения студенческой молодежи

- Strauss, W. Millennials Rising / W. Strauss, N. Howe.- New York : Vintage Books, 2000.- Р. 70.

- Мид, М. Культура и мир детства / М. Мид // Избранные произведения / сост. и предисл. И. С Кона.- Москва : Наука, 1983.- С. 322-361.

- Козырева, П.М. Финансовое поведение в контексте социально-экономической адаптации населения (социологический анализ) / П. М. Козырева // Социологические исследования.-2012.- № 7.- С. 54-66.

- Радаев, В.В. Миллениалы на фоне предшествующих поколений: эмпирический анализ / В. В. Радаев // Социологические исследования.- 2018.- № 3.- С. 15-33. DOI: 10.7868/ S0132162518030029.

- Крошилин, С.В. Семейные установки российского населения / С. В. Крошилин, Е. И. Медведева // II всероссийский демографический форум с международным участием (Москва, 4-5 декабря 2020 г.) / отв. ред. С. В. Рязанцев, Т. К. Ростовская.- 2020.- С. 118-120.

- Медведева, Е.И. Финансовые стратегии жителей российских городов / Е. И. Медведева, А. В Ярашева, В. Б Тореев [и др.] // Национальные интересы: приоритеты и безопасность.— 2016.- № 3(336).— С. 4-14.

- Александрова, О. А. «Купить нельзя арендовать»: куда поставит запятую столичная молодежь? / О. А. Александрова, Е. И. Борковская // Гуманитарные науки. Вестник Финансового Университета.— 2019. — Т. 9.— № 5. — С. 97-105. DOI: 10.26794/2226-7867-2019-9-5-97-105.

- Мамкина, М.Ю. Влияние личностных характеристик на финансовое поведение молодежи / М. Ю. Малкина, Д. Ю. Рогачев // Journal of Institutional Studies (Журнал институциональных исследований).— 2019. — Т. 11.— № 3. — С. 135-152. DOI: 10.17835/2076-6297.2019.11.3.135-152.

- Дробышева, Т. В. Экономическая социализация учащейся молодежи с разным уровнем экономической мобильности: факторы и механизмы / Т. В. Дробышева, С. В. Сарычев, Ю. С. Мурзина Ю. [и др.] // Известия Саратовского университета. Серия Акмеология образования. Психология развития.— 2019.—Т. 8.— № 4 — C. 341-347. DOI: 10.18500/2304-9790-2019-8-4-341347.

- Васильева, Т.В. Отношение к зависимости от родителей в юношеском возрасте.— 2018 / Т. В. Васильева // Репозиторий Брестского государственного университета им. А. С. Пушкина: [сайт].—URL: http://rep.brsu.by/handle/123456789/2911 (дата обращения: 15.01.2021).

- Луговая, Н. Г. Финансовая грамотность среди молодежи / Н. Г. Луговая, Д. Е. Луговая // Современные научные исследования и разработки.— 2018.— № 10.—С. 518-521.

- Шишкин, А.Н. Экономическая культура семьи как драйвер развития экономики / А. Н. Шишкин // Экономика и бизнес: теория и практика.— 2020.— № 11-3. — С. 200-204. DOI: 10.24411/2411-0450-2020-11002.

- Земцов, А.А. Финансовая социализация в рамках предметной социализации студентов / А. А. Земцов, Т. Ю. Осипова // Проблемы учета и финансов.— 2017.— № 2(26). — С. 22-27. DOI: 10.17223/22229388/26/4.

- Грасс, Т.П. Роль семьи в процессе экономической социализации подрастающих поколений в США и Канаде / Т. П. Грасс, А Е. Крашенинникова, В. И. Петрищев // Russian Journal of Education and Psychology.— 2017. — Т. 8.— № 7. — С. 130-141. DOI: 10.12731/2218-7405-2017-7130-141.

- Розмаинский, И.В. Неверие в будущее и «негативные инвестиции» в капитал здоровья в современной России / И. В. Розмаинский, А. С. Татаркин // Вопросы экономики. — 2018.— № 1.— С. 128-150. DOI: 10.32609/0042-8736-2018-1-128-150.