Особенности финансового состояния российских предприятий

Автор: Таран Т.А.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 12 (67), 2019 года.

Бесплатный доступ

Статья посвящена рассмотрению особенностей финансового состояний предприятий в Российской Федерации. В статье рассмотрены финансовые особенности деятельности в России предприятий, осуществляющих свою деятельность в различных отраслях. Выявлены одни из самых успешных и убыточных отраслей деятельности. Рассмотрены сферы деятельности и федеральные округа РФ, имеющие наибольшие долги.

Финансовое состояние организации, рентабельность активов, кредиторская задолженность, дебиторская задолженность, инструменты управления

Короткий адрес: https://sciup.org/140247480

IDR: 140247480 | УДК: 33

Features of the financial condition of Russian enterprises

The article is devoted to the consideration of the characteristics of the financial condition of enterprises in the Russian Federation. The article discusses the financial features of the activities in Russia of enterprises operating in various industries. Identified some of the most successful and unprofitable industries. Areas of activity and federal districts of the Russian Federation that have the largest debts are considered.

Текст научной статьи Особенности финансового состояния российских предприятий

Переход экономики государства к рыночным отношениям связан с детальным анализом финансовых отчетов. Рассмотрение финансовых показателей компании требуется для контроля и принятия управленческого решения внутри отдельной компании, сферы, субъекта [1]. Глобализация является следствием усиления интереса к анализу текущего и прогнозированию будущего финансового состояния предприятий. После вступления РФ во Всемирную торговую организацию важно выявлять преимущества и угрозы для работы предприятий и перспективы развития отечественной экономической системы.

Финансовое состояние организации представляет собой способность организации профинансировать собственную деятельность. Финансовое состояние связано с обеспеченностью финансовыми ресурсами для нормальной деятельности организации, целесообразностью их размещения и эффективным использованием, финансовыми взаимоотношениями c иными юридическими и физическими лицами, платежеспособностью и финансовой устойчивостью [4, c. 15] .

Изучение кредиторской и дебиторской задолженности и рентабельности организаций РФ позволит определить отрицательные и положительные моменты, которые наметились в последние пять лет и будут сохранены дальше.

Федеральной налоговой службой (далее – ФНС) проводится сравнение рентабельности конкретных налогоплательщиков с рентабельностью сферы, где тереализуют собственную деятельность. Если 1-ая меньше 2-ой, ФНС присматривается к организации, считая такую разницу фактором незаконной налоговой оптимизации.

Конечно, рентабельность активов является следствием экономического состояния: положение организации в сфере тем лучше, чем больше рентабельность ее активов. Так, на основании сведений ФНС, средняя рентабельность активов по сферам РФ в 2014—2015 годах, когда начался кризис, была равна 3,9—5%. В 2016 году рентабельность увеличилась до 6,4%, но в 2017-м вновь упала до уровня 2015 года, с 5,3%.

Стоит отметить, что после снижения нефтяных цен на мировом рынке, снижалась рентабельность основных активов РФ — активов нефтедобывающих организаций. При учете ключевого значения для федерального бюджета, налога на нефтяную сферу, рентабельность активов нефтедобывающей отрасли стала более важным критерием, нежели средние экономические показатели: ежегодное увеличение налоговых сборов приходится на нефтяные субъекты РФ, а число субъектов без полезных ископаемых, собирающих налогов все меньше, увеличивается.

Так, является положительным моментом то, что рейтинг активов в сфере добычи полезных ископаемых достиг в 2018 году рекордного показателя за 5 лет — 17,3%. Заметим, что средняя рентабельность активов по отраслям и видам экономической деятельности в 2018 году составляла около 6,4%. Это является следствием структуры налоговых сборов. Собирают больше, в связи с тем нефтяная цена увеличилась, а не из-за того, что экономика стала расти. Увеличение по всем отраслям было равно 1%, а по нефтяной сфере — 7%. Нефтяные компании в 2018 году были в 3 раза рентабельнее, нежели все остальные.

На основании сведений ФНС, похожая рентабельность активов наблюдается в сфере производства бумаги и бумажных изделий — 17,3%. Это является следствием успешной работы набережночелнинского КБК. В 2017 году рентабельность активов ЗАОР «НП НЧ КБК им. С.П. Титова»

была равна15,7%, а у ПАО «Татнефть» рентабельность активов была чуть более13% [9] .

Еще большая рентабельность активов представлена в рыболовстве и рыбоводстве — 20,8%. Это можно объяснить следующим правилом — чем больше добываешь теми же средствами и продаешь, тем больше уровень рентабельности. С другой стороны, за последнее время — это не самая высокая рентабельность: в 2017 году она была равна 22%, а в 2016 —29,3%.

Отметим субъекты РФ, где расцветает эта экономическая сфера с зашкаливающим уровнем рентабельности. Речь идет о Чукотском автономном округе, Санкт-Петербурге, Калининградской области, Сахалине, Мурманской области, Карелии и Камчатском крае.

Лидер - Челябинская область, здесь рентабельность рыбоводческих организаций равна 60%. Это связано с большой численностью водоемов в субъекте. В последнее время властями региона развивается рыбное хозяйство: на основании областной стратегии к 2020 году здесь должен вырасти объем производства товарной рыбы до 7 тыс. тонн.

Самая рентабельная сфера - это казино. Рентабельность активов в 2018 году была равна 49,03%. Органы власти РФ сворачивали игровую деятельность практически по всей стране, были определены только 5 функционирующих зон. В Москве рентабельность активов игорных заведений равна 73,43%, в Санкт-Петербурге —6,8%, в Татарстане — 23,8% [9] .

К наиболее рентабельным отраслям в 2018 году относятся информационные технологии — рентабельность активов равна 14,4%. Это является следствием того, что для организаций сферы услуг, не требующих больших капитальных вложений и оборотных средств, рентабельность активов будет больше. В 2017 году ФНС определила этот уровень по работе «в информационной сфере», рентабельность была выделена на уровне 9,1%. В Марий Эл этот показатель составляет 57,8% — рекорд среди всех субъектов РФ. Небольшой регион является «Кремниевой долиной в глубинке России». Здесь осуществляют деятельность организации, известные на международной арене (Ispring, ElephantGames и др.).

Стоит отметить и сферу производства табака: в 2018 году средний уровень рентабельности активов был равен 14,1%, в 2017 году - 10,3%. Наиболее рентабельные организации определены в субъектах, где концентрируются заводы табачных организаций, лидерство захватила Ленинградская область.

Самые убыточные отрасли – это затратное предпринимательство. Отрицательная рентабельность активов у организаций в сфере регулярных перевозок пассажиров: в 2018 году она была равна -8,11%. Невыгодно в 2018 году было строить автомобильные дороги и автомагистрали, с рентабельностью активов - 0,34%.

В целом по стране «мусорный бизнес» не является эффективной деятельностью — рентабельность активов здесь - 2,8%. Но в 20 субъектах

РФ рентабельность этой сферы больше 10%, к примеру, в Удмуртии — 65,6%.

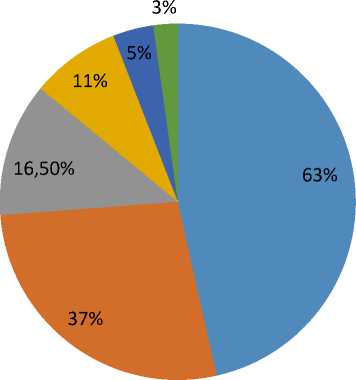

Перейдем к финансовыми кредитным показателям организаций РФ на 1.01. 2019 года. Кредиты составляли 46,6% ВВП, что больше2018 года на 0,6 п.п. Показатели увеличиваются ежегодно. В 2018 году кредиты нефинансовым компаниям выдали на сумму 33,4 трлн. руб. (+10% за год), малому и среднему бизнесу — 4,2 трлн. руб. (рост отсутствует). Структура инвестиций в основной капитал представлена на рисунке 1.

собственные средства привлеченные средства средства от государства кредиты банков корпоративные займы долевое участие в строительстве

Рисунок 1-Структура инвестиций в основной капитал, в % [8]

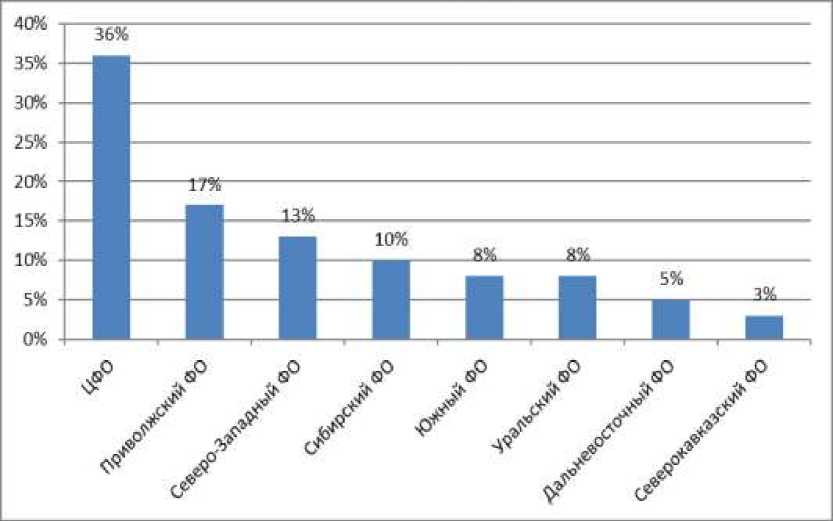

Рисунок 2 — Зарегистрированные юридические лица в РФ, в % [10]

Дебиторская задолженность является рыночной реалией. Для организации этот показатель может стать конкурентным преимуществом или обязательным требованием заказчика (отсрочка платежей). Дебиторскую задолженность (далее — ДЗ) можно создать в рамках договорной отсрочки платежа, просроченную — когда сроку оплаты наступил, а денежные средства от партнера отсутствуют (далее — ПДЗ) [2, c. 60].

На сегодняшний день существуют перспективы развития рынка корпоративной задолженности. В начале 2019 года в стране зарегистрировали 4,2 млн. юридических лиц (рис. 2).

13 493 организации имели ПДЗ на собственных балансах по состоянию на 01.01.2019. Средняя размерность просроченных обязательств одной организации за 2018 год составила 196 000 руб. Совокупные объемы дебиторской задолженности в корпоративной сфере увеличились на 216%. Просроченная задолженность равна 2,6 трлн. руб. из совокупных объемов, что также больше, чем в 2018 году на 13%.

ДЗ/ПДЗ в 2014-2018 гг. поэтапно увеличивались (в трлн. руб.):

-

• 2014 — 31/1,2;

-

• 2015 — 35,7/2;

-

• 2016 — 37,7/2,5;

-

• 2017 — 40,3/2,3;

-

• 2018 — 46,6/2,6 [10] .

Самые большие объемы ПДЗ были представлены в 2018 году в ЦФО 1,1 млрд. руб. На втором месте находится Северо-Западный ФО и 110,5 млн. руб. Третью ступень занял Уральский ФО с долгом в 342,2 млн. руб. Лучшая платежная дисциплина у Северокавказского и Южного ФО — 61,4 и 90,1 млн. руб. задолженности. Средняя просроченная дебиторская задолженность на организацию в 2014-2018 гг. изменялась почти все время в сторону роста:

-

• 2014г. —106 тыс.руб.

-

• 2015г. —146 тыс.руб.

-

• 2016г. —187 тыс.руб.

-

• 2017г. —184 тыс.руб.

-

• 2018г. —196 тыс.руб.

Средняя просроченная дебиторская задолженность на организацию в 2018 году составляла:

-

• ЦФО — 282 583 руб.

-

• Уральский ФО — 249 633 руб.

-

• Северо-Западный ФО — 206 904 руб.

-

• Сибирский ФО — 188 085 руб.

-

• Северокавказский ФО — 169 278 руб.

-

• Дальневосточный ФО — 162 411 руб.

-

• Приволжский ФО — 99 515 руб.

-

• Южный ФО — 80 314 руб. [10]

Самый большой долг за 2018 год находится у обрабатывающей сферы (590 719 руб.), торговли (468 365 руб.), энергетики (459 388 руб.), добычи полезных ископаемых (439 724 руб.), науки (201 254 руб.) и строительства (160 682 руб.). Меньшее число долгов представлено в таких сферах, как услуги общественного питания, здравоохранение и государственное управление.

На основании анализа EOS Group, отражающего платежную дисциплину организаций в Европе и России, 95% организаций РФ вовремя оплачивали собственные счета:

-

1. Процент неоплаченных вовремя счетов — 5%. Это на 17% ниже, чем в 2017 году.

-

2. Средние сроки для оплаты счётов — 19 дней, что на 18 дней меньше, чем в 2017.

-

3. Сроки для оплаты счетов после истечения сроков — 16 дней, что на 4 дня меньше, чем в 2017.

Стоит отметить, что процент неоплачиваемых вовремя счетов в Западной Европе равен 19%, в Восточной — 22%. Совокупная задолженность юридических лиц банковским учреждениям была равна в 2018 году 31,6 трлн. руб., где 2,2 трлн. — просроченные кредиты. Рынок корпоративных долгов минимум в 5 раз больше, нежели рынок долгов физических лиц. Таким образом, это перспективная сфера. Вскоре она станет не менее актуальной, чем рынок коллекторских взысканий [8].

Всего за 2018 год было определено более 3 500 торгов по дебиторской корпоративной задолженности. Это – малый показатель, если рассматривать его в размере совокупности задолженностей, выставленных на продажу. При этом продажа осуществляется на закрытых площадках, нет понятного стандарта и подхода к ценообразованию, нет сведений о результате торгов и объеме реализованных сделок, сформированных торговых процедурах. Это тормозит развитие данного сектора.

В ходе опроса потенциальных инвесторов в корпоративные долги было определено, что большинство инвесторов интересуют долги юридических лиц от 500 000 рублей до 2 000 000. Важные критерии для принятия решений о покупке долгов – это основание возникновения долгов и их просуженность.

На сегодняшний деньне представляется возможной оценка объемов рынка корпоративных долгов. При этом он гораздо больше, нежели рынки цессии. Проблема связана с тем, что нет источников сопоставимой информации о рынке, рыночный инструментарий непонятен участнику, а рынок слабо организованный, небезопасный и стихийный [5, c. 165] .

Преимущества организованного рынка определяются следующим:

-

1. Долг станет более ликвидным товаром.

-

2. Будет понятной рыночная цена.

-

3. Взыскание будет осуществлять профессионал.

-

4. Станет действовать долговая стандартизация.

С точки зрения российских экспертов, вскоре ситуация поменяется, и к 2020 году рынок ждут существенные корректировки:

-

1. Рынок будет более консолидированным.

-

2. Вырастет численность участников и интерес инвесторов к приобретению проблемного долга.

-

3. Объемы рынка превысят 1 трлн. руб. [7, c. 83]

На данном этапе для взыскания доступно около 21% дебиторской задолженности. Основные проблемы взыскания определены следующими моментами:

-

• нет источника для погашения долгов;

-

• прекращение работы компании;

-

• прекращение исполнительного производства из-за отсутствия

имущества;

-

• признание банкротства должника;

-

• сроки для предъявления исполнительного листа истекают.

При отсутствии комплексной системы управления проблемными активами 79% дебиторской задолженности становится токсичной (невозвратной). Важные инструменты управления заключаются в следующем:

-

1. Аудиторская деятельность.

-

2. Рейтингование, где подбирается наиболее оптимальный

инструментарий для деятельности:

-

• реализация ДЗ;

-

• взыскания;

-

• списания;

-

• исполнительное производство;

-

• банкротство и привлечение к субсидиарной ответственности [3, c.

-

27] .

Последний инструмент в реальности - наиболее эффективный.

Каждый год в арбитражах рассматривают более 17 343 дел о взыскании корпоративных долгов, в месяц — 500 000+, в год — 6 330 125 [8] . Это подтверждает актуальность этого сектора работы с проблемными видами задолженности.

Таким образом, проведенное исследование дает обобщенную характеристику финансового состояния организаций России и отражает основные тенденции в состоянии платежей и расчетов, темпов нормы прибыли, происходящие во времени под воздействием внутренних и внешних критериев.

Список литературы Особенности финансового состояния российских предприятий

- Методологические рекомендации по проведению анализа финансово-хозяйственной деятельности организаций. Утверждены Госкомстатом России, 28.11.2002 // Консультант Плюс.

- Анализ финансового состояния и финансовых результатов предпринимательских структур: учеб. пособие / И.Т. Абдукаримов, М.В. Беспалов. - М.: ИНФРА-М, 2018. - 214 с.

- Бюджетный федерализм: финансовое участие регионов в достижении национальных целей развития / В.В. Климанов, А.Н. Дерюгин, А.А. Михайлова, В.А. Яговкина. - М.: Издательский дом "Дело" РАНХиГС, 2019. - 32 с.

- Основы анализа и диагностики финансового состояния предприятия: Учебное пособие / Ерина Е.С., - 2-е изд., (эл.) - М.:МИСИ-МГСУ, 2017. - 97 с.

- Реальный сектор экономики // Российская экономика в 2016 г.: тенденции и перспективы. Вып. 38. М., 2017. Разд. 4. С. 163-271.

- Турманидзе Т.У. Финансовый анализ: учебник для студентов вузов, обучающихся по экономическим специальностям / Т.У. Турманидзе. - 2-е изд., перераб. и доп. - М.: ЮНИТИ-ДАНА,2017. - 287 с.

- Финансовое планирование и бюджетирование: учеб. пособие / В.Н. Незамайкин, Н.А. Платонова, И.М. Поморцева; под ред. проф. В.Н. Незамайкина. - 2-е изд., испр. и доп. - М.: Вузовский учебник: ИНФРА-М, 2019. - 112 с.

- Итоги апрельской конференции НАПКА: работа с дебиторской задолженностью B2B. Долг РФ.[Электронный ресурс] URL: https://долг.рф/news/arbitrazhnoe_upravlenie/itogi_aprelskoy_konferentsii_napka_rabota_s_debitorskoy_zadolzhennostyu_b2b/ (дата обращения: 14.11.2019).

- Федеральная налоговая служба. [Электронный ресурс] URL: https://www.nalog.ru/rn78/ (дата обращения: 14.11.2019).

- Федеральная служба государственной статистики. [Электронный ресурс] URL: https://www.gks.ru(дата обращения: 14.11.2019)