Особенности формирования цены контракта

Автор: Музалва Т.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 12-2 (94), 2022 года.

Бесплатный доступ

В современных условиях существования Российской экономики все большее значение приобретает контрактная система, получившая широкое распространение не только в сфере закупок, но и, например в строительстве. В данной статье представлена оценка основных типов контрактов, которые могут рассматриваться как один из вариантов договорных отношений между Заказчиком и Генеральным подрядчиком в части выполнения работ.

Строительно-монтажные работы, цена контракта, заказчик, генеральный подрядчик, фиксированная цена

Короткий адрес: https://sciup.org/170196464

IDR: 170196464 | DOI: 10.24412/2411-0450-2022-12-2-37-41

Features of contract price formation

In the modern conditions of the existence of the Russian economy, the contract system is becoming increasingly important, which has become widespread not only in the field of procurement, but also, for example, in construction. This article presents an assessment of the main types of contracts that can be considered as one of the options for contractual relations between the Customer and the General Contractor in terms of work performance.

Текст научной статьи Особенности формирования цены контракта

Распределение рисков между Заказчиком и Генеральным подрядчиком во время проведения строительно-монтажных работ (СМР) определяется непосредственно на основании заключенного контракта. Су- ществует большое количество классификаций контрактов по самым разнообразным признакам, однако рассмотрим наиболее важный из них – это определение цены контракта (рис. 1).

Рис. 1. Классификация контрактов по способу определения цены контракта

Как правило наиболее предпочтительным с точки зрения Заказчика выступает контракт с твердой фиксированной ценой (Firm-Fixed-Price Contract, (FFP)), однако не стоит забывать, что иногда другие типы контрактов, представленные в классификации, могут наилучшим образом учесть интересы всех сторон участвующих в реализации строительного проекта. При этом необходимо помнить, что в случае приме- нения другого типа контракта у заинтересованных сторон появляется необходимость наиболее грамотного обоснования применения того или иного типа контракта, что позволит оптимально распределить основные риски между Заказчиком и Генеральным подрядчиком [1].

Различия данных типов контрактов представим в таблице 1 [2].

Таблица 1. Особенности контрактов

|

Тип контракта |

Описание контракта |

Расчет фактических расходов заказчика |

Расчет полной прибыли подрядчика |

|

FFP |

Тип контракта, когда заказчик оплачивает подрядчику фиксированную сумму (в соответствии с условиями договора), вне зависимости от затрат подрядчика |

P=E* |

F=E-A |

|

FPIF |

Тип контракта, когда заказчик оплачивает подрядчику фиксированную сумму (в соответствии с условиями договора) и выплачивает дополнительную сумму при выполнении продавцом оговоренных критериев (например, сроков выполнения) |

P=E*+∑Вi |

F= E+∑Вi -A |

|

CPF |

Тип контракта, при котором заказчик возмещает подрядчику затраты на выполнение работ, и подрядчик также получает вознаграждение, определяемое как оговоренный процент с затрат, который может меняться в зависимости от фактической стоимости |

P=A*(1+R)+∑Vi*(1+Ri) |

F=A*(1+R)+∑Vi*(1+Ri)-A |

|

CPFF |

Тип контракта, при котором заказчик возмещает подрядчику затраты на выполнение работ, и подрядчик также получает фиксированное вознаграждение |

P=A+ M |

F= M |

|

CPIF |

Тип контракта, при котором заказчик возмещает подрядчику затраты на выполнение работ, и подрядчик также получает фиксированное вознаграждение при условии выполнения установленных критериев исполнения работ |

P=A+∑Вi+Ni |

F= ∑Вi+Ni |

Для проведения сравнительных расчетов по определению цены для разных типов контрактов в формулах применяются следующие обозначения:

Е – оценка подрядчиком стоимости работ на момент заключения договора (с учетом корректировки на индекс пересчета сметной стоимости и индекс-дефлятор);

V – отклонение стоимости работ;

А – фактическая стоимость работ по выполнению условий контракта (А = Е + V);

М – величина фиксированного вознаграждения подрядчика, предусмотренная в договоре;

Вi – величина вознаграждения подрядчика за выполнение i-го критерия;

Р – фактические выплаты заказчика подрядчику;

F – полная прибыль подрядчика;

Ni – процентное распределение при условии, если фактическая стоимость работ ниже стоимости работ на момент заключения договора;

R – базисный процент вознаграждения;

Ri – процент вознаграждения при увеличении стоимости работ.

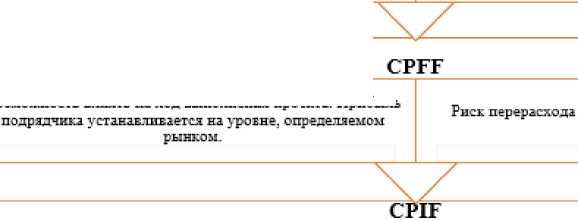

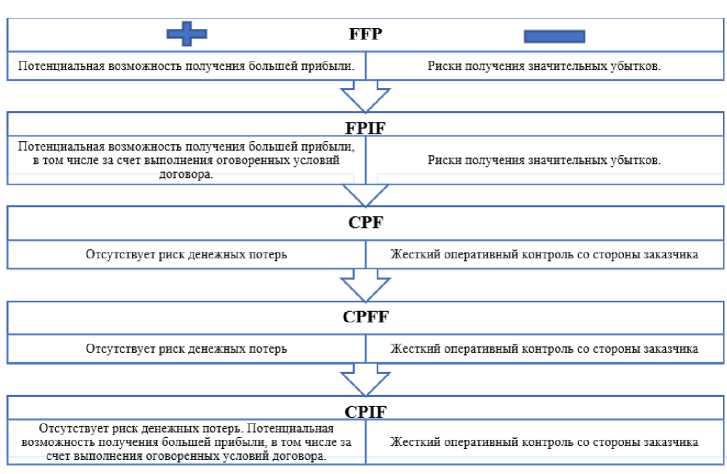

Далее рассмотрим основные достоинства и недостатки рассмотренных типов контрактов (рис. 2, 3) [3].

Фиксированная цена на весь срок договора. Высокая степень определенности бюджета организации. Меньшая потребность осуществлении контроля за выполнением проекта. Возможность корректировки цены по инициативе заказчика при необходимости изменения объема работ по контракту

Меньшая степень вовлеченности в осуществление проекта. Затратам уделяется больше внимания. чем качеству. Необходимость детальней предварительной проработки проекта, что требует дополнительного времени и затрат

FPIF

Фиксированная цена на весь срок договора. Фиксированное определение дополнительных выплат и условии, при которых они выплачиваются. Высокая степень определенности бюджета организации. Возможность корректировки цены по инициативе заказчика при необходимости изменения объема работ по контракту*.

Потребность осуществлении контроля за выполнением проекта. Срок выполнения идет в противовес качеству. Необходимость детальной предварительной проработки проекта, что требует дополнительного времени и затрат

CPF

Возможность влиять на ход выполнения проекта. Прибыль подрядчика устанавливается на уровне. определяемом рынком

Риск перерасхода средств. Более высокие затраты на контроль. У подрядчика нет стимула сокращать накладные расходы

средств. Более высокие затраты на контроль.

Возможность влиять на ход выполнения проекта. Прибыль

I

Рис. 2. Достоинства и недостатки контрактов для Заказчика

Исходя из рассмотренных отличительных особенностей применения контрактов с различным типом формирования цены, можно сказать, что зачастую договора в отношении определения фактической цены могут заключаться с максимальной вы- годой для Генерального подрядчика, при этом практически игнорируя интересы Заказчика, что само по себе является нарушением оптимального распределения рисков в строительстве.

Рис. 3. Достоинства и недостатки контрактов для Генерального подрядчика

Можно выделить ряд основных моментов, фигурирование которых в контракте приводит к некорректному распределению рисков между Заказчиком и Генеральным подрядчиком (рисунок 2).

Генеральный подрядчик фиксирует размер своего вознаграждения в процентах от СМР, а при условии того, что стоимость СМР не является фиксированной, то в случае её увеличения риск на себя берет Заказчик _________________________________________

Генеральный подрядчик фиксирует резерв на непредвиденные расходы в процентах от СМР, а при условии того, что стоимость СМР не является фиксированной, то в случае её увеличения риск на себя берет Заказчик

Генеральный подрядчик фиксирует затраты на содержание персонала с учетом инфляции, и следовательно инфляционные риски также ложаться на Заказчика

Рис. 4. Проблемы при формировании цены контракта

Как видно из представленной информации завышение стоимости СМР, а также увеличение сроков строительства в данном случае будет выгодно именно Генеральному подрядчику, т.к. от увеличения стоимости контракта Заказчик как правило защищен только тем, что при возрастании стоимости на прописанный в контракте процент может провести переговоры с целью определения дальнейших действий в рамках реализации контракта, при этом если вдруг цена контракта окажется ниже начальной, то данный риск распределяется между Заказчиком и Генеральным подрядчиком.

На основе вышеизложенного, в случае отказа от заключения контракта с фиксированной ценой, можно рекомендовать использовать условия CPIF, т. е. когда Заказчик возмещает затраты Генеральному подрядчику, а вознаграждение выплачивается только в случае выполнения установленных заказчиком критериев исполнения работ. Данный тип контракта наиболее приемлем в продолжительных и сложных проектах, где у подрядчика существует много возможностей для контроля расходов [4].

Модель заключение нового договора на условиях CPIF можно представить в следующем виде (табл. 3).

Таблица 3. Расчет прибыли подрядчика на условиях CPIF

|

Показатель |

Если фактическая стоимость работ выше стоимости работ на момент заключения договора |

Если фактическая стоимость работ ниже стоимости работ на момент заключения договора |

|

Стоимость работ на момент заключения договора |

E |

E |

|

Фактическая стоимость работ |

A |

A |

|

Величина вознаграждения подрядчика за соблюдение сроков выполнения работ (фиксированная на момент подписания договора - B=const). В случае нарушения сроков по вине подрядчика вознаграждение не выплачивается (В=0) |

B |

B |

|

Процент распределения рисков снижения стоимости работ (80/20) |

- |

- |

|

ИТОГ |

F=A+B |

F=A+B+0,2*(Е-А) |

Таким образом, заключение договора на условиях CPIF стимулирует Генерального подрядчика выполнять работы своевременно, а также оптимизировать затраты на ведение строительных работ с целью по- лучения дополнительной прибыли. Риски генподрядчика, связанные с получением убытков минимизированы, так как заказчик обязуется возместить все понесенные затраты.

Список литературы Особенности формирования цены контракта

- Economic mechanisms of innovative development management: Public-private partnership, innovative networks and technological parks / A.V. Rodionov, S.V. Muzalev, M.V. Melnik [et al.] // The Economic and Legal Foundations of Managing Innovative Development in Modern Economic Systems. - Berlin: De Gruyter Oldenbourg, 2020. - P. 43-51.

- Efficient funding strategy for investment and construction projects of municipal economy: Study of characteristics / I. J. E. Fedorova, S. V. Muzalev, A. V. Frygin [et al.] // International Journal of Civil Engineering and Technology. - 2018. - Vol. 9. - № 9. - P. 1945-1951.

- Всероссийский информационно-аналитический сайт союза инженеров-сметчиков. - [Электронный ресурс]. - Режим доступа: http://www.souzsmeta.ru.

- Фрыгин, А. В. Отдельные аспекты обеспечения результативности и эффективности формирования доходов бюджетов на государственном и муниципальном уровне / А.В. Фрыгин, С.В. Музалев // МИР (Модернизация. Инновации. Развитие). - 2015. - Т. 6. - № 3-1 (23). - С. 46-49.