Особенности формирования доходов местных бюджетов по налогу на доходы физических лиц

Бесплатный доступ

В статье рассмотрены вопросы налогообложения налогом на доходы физических лиц. В формировании бюджетов регионального, районного, городского и поселенческого уровня поступления НДФЛ являются необходимым экономическим инструментом, позволяющим решать основные задачи, стоящие перед любым цивилизованным обществом, в частности, обеспечивать социальные и культурные потребности, правопорядок, исполнять социальные обязательства и т.д. Автором проведен анализ динамики поступлений НДФЛ в местные бюджеты Еравнинского района Республики Бурятия за период с 2012 по2016 гг. и его структура, по результатам которого сделаны соответствующие выводы. Проведен подробный анализ динамики нормативов распределения отчислений по налогу на доходы физических лиц, взимаемому на территории Еравнинского района и сельских поселений, входящих в состав муниципального района, по Республике Бурятия. Выделены основные факторы, которые оказывают влияние на уровень поступления НДФЛ.

Налог на доходы физических лиц, консолидированный бюджет, местный бюджет, бюджеты сельских поселений, факторы, влияющие на уровень поступления ндфл

Короткий адрес: https://sciup.org/140282102

IDR: 140282102

Peculiarities of formation of incomes of local budgets on tax on income of individuals

In the article questions of the taxation by the income tax of physical persons are considered. In the formation of budgets of regional, district, city and settlement levels, personal income tax is a necessary economic tool that allows to solve the main tasks facing any civilized society, in particular, to ensure social and cultural needs, the rule of law, fulfill social obligations, etc. The author analyzes the dynamics of the income of personal income tax in the local budgets of the Eravninsky district of the Republic of Buryatia for the period from 2012 to 2011. and his little trumpet, according to the results of which the corresponding conclusions are drawn. A detailed analysis of the dynamics of the norms for allocating allocations for personal income tax levied on the territory of the Eravninsky district and rural settlements that are part of the municipal district for the Republic of Buryatia is carried out. The main factors that influence the level of personal income are identified.

Текст научной статьи Особенности формирования доходов местных бюджетов по налогу на доходы физических лиц

Актуальность исследования налога на доходы физических лиц (НДФЛ) обусловлена тем, что он является источником доходов региональных и местных бюджетов, формирование которых определяет возможности властей в выполнении социальных обязательств, обеспечении экономического развития и создании условий повышения уровня жизни в регионе, поскольку затрагивает интересы большинства населения страны. В формировании бюджетов регионального, районного, городского и поселенческого уровня поступления НДФЛ являются необходимым экономическим инструментом, позволяющим решать основные задачи, стоящие перед любым цивилизованным обществом, в частности, обеспечивать социальные и культурные потребности, правопорядок, исполнять социальные обязательства и т.д.

Еравнинский район Республики Бурятия состоит из 14 сельских поселений. Численность населения на 1 января 2017 года составила 17,2 тыс. человек, из них экономически активное население - примерно 9,6 тыс. человек. Из этих данных можно сделать вывод о том, что население района невелико, и уровень экономической активности достаточно низкий.

Преимущественной отраслью экономики муниципального района является сельское хозяйство, в частности, животноводство, а также горнодобывающая отрасль. На территории Еравнинского района расположены 12 сельскохозяйственных кооперативов, 145 КФХ, 5231 личных подсобных хозяйств населения, промышленные предприятия: ОАО «Нептун» - добыча рыбы, Сосново-Озерский рабкооп - производство хлеба и хлебобулочных, кондитерских и колбасных изделий, по добыче угля -Дабан-Горхонский и Талинский угольные разрезы, 2 предприятия потребительской кооперации, 3 государственных лесхоза, 378 индивидуальных предпринимателей и другие. В сфере малого и среднего бизнеса на 01.01.2017 года зарегистрировано 77 малых и 2 средних предприятия, 266 индивидуальных предпринимателей, что в расчете на 10 тыс. человек населения - 182 субъекта малого и среднего предпринимательства. За 2016 год производственную деятельность вели 7 сельскохозяйственных организации (2 - СПК, 3 - ЗАО, 2 - ООО). Промышленно район можно считать достаточно развитым, однако, невысокий уровень экономической активности, а также низкая численность населения обуславливают небольшой объем поступлений НДФЛ.

Рассмотрим динамику поступлений НДФЛ в местные бюджеты Еравнинского района Республики Бурятия за период с 2012 по2016 гг.

Таблица 1 – Динамика поступлений налога на доходы физических лиц в местные бюджеты Еравнинского района Республики Бурятия

|

Годы |

консолидированный бюджет субъекта Российской Федерации |

бюджеты муниципальных районов |

бюджеты городских и сельских поселений |

|||

|

Сумма, руб. |

Темпы роста, % |

Сумма, руб. |

Темпы роста, % |

Сумма, руб. |

Темпы роста, % |

|

|

2012 |

123273178,0 |

- |

110951600,3 |

- |

12321577,7 |

- |

|

2013 |

122149176,8 |

99,09 |

109940144,5 |

99,09 |

12209032,3 |

99,09 |

|

2014 |

116219364,9 |

95,15 |

104598442,4 |

95,14 |

11620922,5 |

95,18 |

|

2015 |

37873753,1 |

32,59 |

35709609,9 |

34,14 |

2164143,2 |

18,62 |

|

2016 |

45803036,0 |

120,94 |

43185768,0 |

120,94 |

2617268,0 |

120,94 |

|

∑2016 г. к 2012 г. |

Х |

в 2,7 раза уменьшило сь |

Х |

в 2,6 раза уменьшило сь |

Х |

в 4,7 раза уменьшило сь |

Источник: Отчет об исполнении консолидированного бюджета субъекта Российской Федерации по Еравнинскому району Республики Бурятия за 2012-2016 гг.

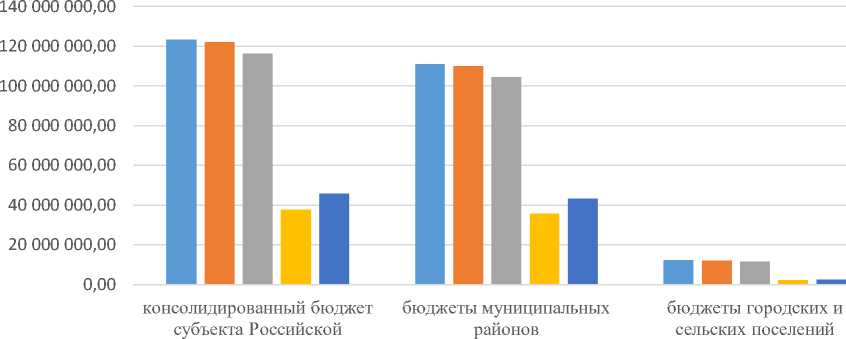

Из представленных данных видно, что сумма поступлений НДФЛ в консолидированный бюджет по Еравнинскому району Республики Бурятия в таблице 1 и на рисунке 1 в период с 2012 год по 2016 год значительно сократилась от 123 273 178 руб. в 2012 г. до 45 803 036,0 руб. в 2016 г., а именно в 2,7 раза. Объем поступлений по рассматриваемому источнику (НДФЛ) в бюджеты муниципальных районов уменьшилась в 2,6 раза, а именно с 110 951 600,3 руб. до 43 185 768,0 руб.

При этом стоит отметить, что сумма поступлений НДФЛ в бюджеты сельских поселений, входящих в состав муниципального образования, за этот же период уменьшилась от 12 321 577,7 руб. в 2012 г. до 2 617 268,0 руб. в 2016 г., что в 4,7 раза меньше показателя 2012 года.

Динамика поступлений налога на доходы физических лиц в местные бюджеты Еравнинского района Республики Бурятия

Федерации

2012 г. 2013 г. 2014 г. 2015 г. 2016 г.

Рисунок 2 - Динамика поступлений НДФЛ

Исходя из анализа динамики суммы поступлений НДФЛ, мы пришли к выводу, что с 2012 г. по 2015 г. наблюдается тенденция снижения показателей темпов роста ль 99,09% до 32,59%. В 2015 году мы можем увидеть, что происходит резкое сокращение поступлений НДФЛ от 116 219 364,9 руб. в 2014 г. до 37 873 753,1 руб., это в 3,07 раза меньше показателя в 2014 г.

Основной причиной выявленной отрицательной динамики поступлений НДФЛ за 2014-2015 гг. и ее сокращения является уход основного налогоплательщика ГК МЕТРОПОЛЬ, которая владеет лицензией на право пользования недрами с целью добычи полиметаллических руд на месторождении Озерное в Еравнинском районе Республики Бурятия.

За рассматриваемый период поступления от НДФЛ формировали доходную часть консолидированных бюджетов Еравнинского района, что подтверждает высокую фискальную значимость данного налога в формировании доходной базы бюджетов субъектов Российской Федерации.

Рассмотрим тенденцию изменения структуры поступлений налога на доходы физических лиц в местные бюджеты Еравнинского района Республики Бурятия.

Таблица 2 – Динамика структуры поступлений налога на доходы физических лиц в местные бюджеты Еравнинского района Республики Бурятия

|

Годы |

консолидированный бюджет субъекта Российской Федерации, руб. |

В т. ч. |

|||

|

бюджеты муниципальных районов |

бюджеты городских и сельских поселений |

||||

|

Сумма, руб. |

Уд. вес, % |

Сумма, руб. |

Уд. вес, % |

||

|

2012 |

123 273 178,0 |

110 951 600,3 |

90,0 |

12 321 577,7 |

10,0 |

|

2013 |

122 149 176,8 |

109 940 144,5 |

90,0 |

12 209 032,3 |

10,0 |

|

2014 |

116 219 364,9 |

104 598 442,4 |

90,0 |

11 620 922,5 |

10,0 |

|

2015 |

37 873 753,1 |

35 709 609,9 |

94,3 |

2 164 143,2 |

5,7 |

|

2016 |

45 803 036,0 |

43 185 768,0 |

94,3 |

2 617 268,0 |

5,7 |

Источник: Отчет об исполнении консолидированного бюджета субъекта Российской Федерации по

Рисунок 2. Динамика структуры поступлений НДФЛ в местные бюджеты Еравнинского района Республики Бурятия

Как видно из таблицы 2 и гистограммы на рисунке 2, в период с 2012 по 2014 год темпы роста поступлений от НДФЛ начали увеличиваться. Это может быть обусловлено, в том числе снижением численности безработных. Максимальную долю в доходах бюджетов субъектов Федерации поступления от НДФЛ занимали в 2015 - 2016 годах.

Таблица 3 - Динамика нормативов распределения отчислений по налогу на доходы физических лиц, взимаемому на территориях муниципального района и сельских поселений, входящих в состав муниципальных районов по Республике Бурятия, %

|

годы |

республиканский бюджет |

бюджеты муниципальных районов |

бюджеты сельских поселений |

консолидированный бюджет субъекта Российской Федерации |

|

2012 |

- |

90 |

10 |

100 |

|

2013 |

- |

90 |

10 |

100 |

|

2014 |

- |

90 |

10 |

100 |

|

2015 |

65 |

33 |

2 |

100 |

|

2016 |

65 |

33 |

2 |

100 |

Источник: [1, Приложение 5], [2, Приложение 5], [3, Приложение 5], [4, Приложение 5], [5, Приложение 5],

Исходя из анализа динамики нормативов распределения отчислений по налогу на доходы физических лиц, взимаемому на территории Еравнинского района и сельских поселений, входящих в состав муниципального района, по Республике Бурятия, мы можем сделать вывод, что за период с 2012 по 2014 годы наблюдается постоянный размер норматива отчислений, а именно в бюджеты муниципальных районов 90%, а в бюджеты сельских поселений – 10%. Согласно нормативу, отчисления непосредственно в республиканский бюджет не предусмотрены. В 2015 году ситуация кардинальным образом изменилась, в соответствии с Законом Республики Бурятия от 15 декабря 2014 года n 881-V «О республиканском бюджете на 2015 год и на плановый период 2016 и 2017 годов» норматив отчислений был распределен следующим образом: 65% - в республиканский бюджет, 33% - в бюджеты муниципальных районов, 2% - в бюджеты сельских поселений. Хотя если рассматривать тенденцию изменения структуры поступлений налога на доходы физических лиц в местные бюджеты Еравнинского района Республики Бурятия, согласно таблицы 2 и рисунка 2 структура поступлений НДФЛ в бюджеты местного уровня 94,3%, а в бюджеты сельских поселений данного района составила 5,7%, что не соответствует указанным в таблице 3 нормативам отчислений.

В ходе анализа также было установлено, что, безусловно, одним из важнейших факторов, влияющих на рост поступлений НДФЛ, является заработная плата работников. Далее рассмотрим размер и динамику среднемесячной заработной платы работников.

Таблица 4 – Размер и динамика заработной платы работников, занятых на предприятиях Еравнинского района Республики Бурятия

|

Годы |

Среднемесячная заработная плата, руб. |

Темпы роста заработной платы, % |

Численность незанятого населения, состоявшего на учете в госучреждениях службы занятости, чел. |

Темпы роста численности незанятого населения, % |

|

2012 |

23100,7 |

- |

56 |

- |

|

2013 |

26037,7 |

112,7 |

50 |

89,3 |

|

2014 |

27738,7 |

106,5 |

44 |

88,0 |

|

2015 |

28385,6 |

102,3 |

27 |

61,4 |

|

2016 |

29969,4 |

105,6 |

39 |

144,4 |

В результате кризисных тенденций в экономике в последнее время существенно снизились темпы роста заработной платы работников, особенно ощущавшееся в 2015 году. Хотя положительным моментом является сокращение числа безработных, состоящих на учете в государственных учреждениях службы занятости, с 2012 по 2015 гг. от 56 чел. до 27 чел. но такая тенденция изменилась в 2016 году, численность незанятого населения вновь увеличилась от 27 чел. в 215 г. до 39 чел. в 2016 г.

В результате проведенного исследования мы пришли к выводу, что сумма поступлений НДФЛ в консолидированный бюджет по Еравнинскому району Республики Бурятия в период с 2012 год по 2016 год значительно сократилась от 123273178 руб. в 2012 г. до 45803036,0 руб. в 2016 г., а именно в 2,7 раза. Объем поступлений в бюджеты муниципальных районов уменьшился в 2,6 раза, а именно с 110951600,3 руб. до 43185768,0 руб. Основной причиной такого изменения является уход ГК МЕТРОПОЛЬ, как основного налогоплательщика, которая владеет лицензией на право пользования недрами с целью добычи полиметаллических руд на месторождении Озерное в Еравнинском районе Республики Бурятия.

Также мы выяснили, что за период с 2012 по 2014 годы размер норматива отчислений остается постоянным, а именно, в бюджеты муниципальных районов – 90%, а в бюджеты сельских поселений – 10%. Согласно нормативу, отчисления непосредственно в республиканский бюджет не предусмотрены. Помимо этого, при рассмотрении тенденции изменения структуры поступлений налога на доходы физических лиц в местные бюджеты Еравнинского района Республики Бурятия, мы выяснили, что структура поступлений НДФЛ в бюджеты местного уровня составила 94,3%, а в бюджеты сельских поселений данного района составила 5,7%, что не соответствует установленным нормативам отчислений.

В целом можно сделать вывод, что одним из возможных факторов роста поступлений от НДФЛ является увеличение числа занятого населения и размер их заработной платы, которые непосредственно зависят от ситуации, сложившейся на рынке труда и в экономике в целом.

Список литературы Особенности формирования доходов местных бюджетов по налогу на доходы физических лиц

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 29.12.2017)

- Закон Республики Бурятия от 20 декабря 2011 года N 2494-IV «О республиканском бюджете на 2012 год и на плановый период 2013 и 2014 годов» (в редакции Законов Республики Бурятия от 07.03.2012 N 2640-IV, от 10.05.2012 N 2723-IV, от 09.07.2012 N 2861-IV, от 08.10.2012 N 2977-IV, от 17.12.2012 N 3130-IV)

- Закон Республики Бурятия от 22 декабря 2012 года N 3136-IV «О республиканском бюджете на 2013 год и на плановый период 2014 и 2015 годов» (в редакции Законов Республики Бурятия от 07.03.2013 N 3264-IV, от 05.07.2013 N 3492-IV, от 17.07.2013 N 3528-IV, от 14.11.2013 N 174-V, от 13.12.2013 N 252-V)

- Закон Республики Бурятия от 13 декабря 2013 года N 254-V «О республиканском бюджете на 2014 год и на плановый период 2015 и 2016 годов» (в ред. Законов Республики Бурятия от 07.03.2014 N 389-V, от 02.04.2014 N 409-V, от 07.05.2014 N 530-V, от 04.07.2014 N 630-V, от 07.08.2014 N 651-V, от 07.10.2014 N 738-V, от 14.11.2014 N 817-V, от 15.12.2014 N 876-V)

- Закон Республики Бурятия от 15 декабря 2014 года n 881-V о республиканском бюджете на 2015 год и на плановый период 2016 и 2017 годов (в редакции Законов Республики Бурятия от 12.03.2015 N 1009-V, от 05.05.2015 N 1122-V, от 07.07.2015 N 1245-V, от 04.09.2015 N 1298-V, от 02.10.2015 N 1442-V, от 27.11.2015 N 1532-V, от 21.12.2015 N 1573-V)

- Закон Республики Бурятия от 21 декабря 2015 года N 1575-V «О республиканском бюджете на 2016 год (в редакции Законов Республики Бурятия от 30.04.2016 N 1801-V, от 03.06.2016 N 1820-V, от 08.09.2016 N 1921-V, от 25.11.2016 N 2160-V, от 20.12.2016 N 2210-V)

- Яковлева И.А., Белобородова О.А. НДФЛ как основной источник доходов консолидированного бюджета и факторы, влияющие на его поступление.// Материалы студенческой научно-практической конференции «Молодые финансисты XXI века». - 2017. - с. 203-208.

- Официальный сайт Территориального органа Федеральной службы государственной статистики по Республике Бурятия http://burstat.gks.ru

- Официальный сайт АМО «Еравнинский район» Республики Бурятия http://yaruuna.ru/index.php/ru