Особенности формирования финансовой отчетности коммерческими предприятиями Туркменистана

Автор: Шукшина Ю.А., Рахманкулиев А.

Журнал: Вестник Алтайской академии экономики и права @vestnik-aael

Рубрика: Экономические науки

Статья в выпуске: 4-2, 2020 года.

Бесплатный доступ

В современных условиях актуальной проблемой для коммерческих предприятий Туркменистана является формирование финансовой отчетности в соответствии с требованиями действующего законодательства. Законодательством Туркменистана в сфере бухгалтерского учета и финансовой отчетности установлено ведение бухгалтерского учета, составление и представление финансовой отчетности в соответствии с национальными стандартами финансовой отчетности (далее - НСФО), разработанными на основе международных стандартов финансовой отчетности (далее - МСФО). Коммерческие предприятия Туркменистана обязаны при составлении финансовой отчетности следовать критериям уместности, объективности и осуществимости, соблюдать требования национальных стандартов финансовой отчетности для коммерческих предприятий (далее - НСФО КП), которых в настоящее время насчитывается 28. Следование Концепции составления и предоставления финансовой отчетности, позволяет внешним пользователям (инвесторам, заимодавцам, поставщикам, торговым кредиторам, покупателям, государственным уполномоченным органам, общественности) интерпретировать информацию, содержащуюся в финансовой отчетности...

Финансовая отчетность, коммерческие предприятия, национальные стандарты финансовой отчетности для коммерческих предприятий, пользователи финансовой отчетности, туркменистан

Короткий адрес: https://sciup.org/142223523

IDR: 142223523 | УДК: 657.37:334.012 | DOI: 10.17513/vaael.1085

Peculiarities of financial reporting by commercial enterprises of Turkmenistan

In modern conditions, the current problem for commercial enterprises of Turkmenistan is the formation of financial statements in accordance with the requirements of the current legislation. The legislation of Turkmenistan in the area of accounting and financial reporting establishes the maintenance of accounting records and the preparation and presentation of financial statements in accordance with the national financial reporting standards (hereinafter referred to as the NSFS) developed on the basis of the international financial reporting standards (hereinafter referred to as IFRS). Commercial enterprises of Turkmenistan are obliged to comply with the criteria of appropriateness, objectivity and feasibility, to comply with the requirements of national financial reporting standards for commercial enterprises (hereinafter referred to as NSFS CE), which currently number 28. Following the Financial Reporting Concept allows external users (investors, lenders, suppliers, trade lenders, buyers, government authorities, the public) to interpret the information contained in the financial statements...

Текст научной статьи Особенности формирования финансовой отчетности коммерческими предприятиями Туркменистана

Туркменистан относится к странам с переходной экономикой и активно формирующимися рыночными отношениями. В соответствии с президентской программой Туркмении по социально-экономическому развитию страны на 2019-2025 годы, страна осуществляет планомерный переход к рыночным отношениям [1]. В этих условиях вопросы представления финансовой отчетности конкретного экономического субъекта требуют пристального внимания, поскольку информация, содержащаяся в ней, является полезной при приятии решений о предоставлении ресурсов инвесторами, кредиторами, заимодавцами коммерческому предприятию. Пользователи финансовой отчетности используют информацию для принятия экономических решений, в том числе решений относительно выбора стратегии развития предприятия и прогнозирования рисков в условиях изменения направления социально-экономического развития Туркменистана, диверсификации национальной экономики.

Основу системы бухгалтерского учета и финансовой отчетности в Туркменистане определяет Закон Туркменистана от 27.11.2010 № 155-IV «О бухгалтерском учете и финансовой отчетности» [2], он устанавливает общие правила ведения бухгалтерского учета, составления и представления финансовой отчетности в соответствии с международными стандартами. Порядок составления и представления финансовой отчетности коммерческими предприятиями имеет свои особенности, которые необходимо учитывать с целью удовлетворения информационных потребностей внешних и внутренних пользователей финансовой отчетности. Коммерческие предприятия Туркменистана обязаны при составлении финансовой отчетности следовать критериям уместности, объективности и осуществимости, а также соблюдать требования 28-ми НСФО КП [3].

Цель исследования – изучение особенности формирования финансовой отчетности коммерческими предприятиями Туркменистана.

Материал и методы исследования

Статья написана на основании критического анализа нормативных правовых актов Министерства финансов и экономики Туркменистана в области бухгалтерского учета и финансовой отчетности, в частности регламентирующих порядок формирования финансовой отчетности коммерческими предприятиями Туркменистана. При написании статьи были использованы методы анализа и синтеза, а также абстрактно-логический метод с целью выявления закономерностей и обобщения результатов исследования.

Результаты исследования и их обсуждение

В соответствии с действующим законодательством Туркменистана коммерческие предприятия составляют и представляют финансовую отчетность в соответствии с Концепцией составления и представления финансовой отчетности (Maliýe hasabatlylygyny düzmegiň we bermegiň konsepsiýasy) (далее – Концепция) и утвержденными НСФО КП. [4, 5] Следование Концепции позволяет внешним пользователям (инвесторам и кредиторам, поставщикам и покупателям, государственным органам и общественности) интерпретировать информацию, содержащуюся в финансовой отчетности коммерческого предприятия, которая, в свою очередь, должна обеспечить полезной информацией пользователей в части финансового положения и его изменений, результатов деятельности, имеющихся экономических ресурсов и требований на них, оценки будущего потока денежных средств. Задачей финансовой отчетности, согласно Концепции, является представление как текущего финансового положения коммерческих предприятий, так и предыдущего, что позволяет пользователям финансовой отчетности принимать решения экономического характера.

Финансовая отчетность может включать различные комплекты – общего назначения, целевого назначения, промежуточной отчетности, упрощенной отчетности, промежуточной упрощенной отчетности. Коммерческие предприятия Туркменистана в рамках комплекта общего назначения представляют следующие виды финансовых отчетов:

-

- отчет о финансовом положении (Maliýe ýagdaýy barada hasabat),

-

- отчет о совокупной прибыли (Jemi peýda barada hasabat),

-

- отчет об изменениях в капитале (Maýadaky üýtgemeler barada hasabat),

-

- отчет о движении денежных средств (Pul serişdeleriniň hereketi barada hasabat),

-

- примечания к отчетности (Maliye hasabatlylygyna degişli bellikler).

Характеристика информационной наполняемости финансовой отчетности общего назначения коммерческими предприятиями Туркменистана

|

Финансовый отчет |

Информационный интерес пользователя финансовой отчетности |

Задача финансовой отчетности |

|

Отчет о финансовом положении / Maliýe ýagdaýy barada hasabat |

Финансовое положение |

Финансовое положение экономического субъекта позволяет оценить величину имеющихся экономических ресурсов; финансовую структуру капитала; ликвидность и платежеспособность; способность экономического субъекта адаптироваться к изменениям окружающей среды. |

|

Отчет о совокупной прибыли / Jemi peýda barada hasabat |

Результаты деятельности |

Результаты деятельности – информация, которая позволяет определить сумму, своевременность, и предсказуемость будущего потока денежных средств. Отчет о совокупной прибыли позволяет пользователям определить степень риска неполучения данного потока денежных средств, т. е. она важна для формирования суждения об эффективности, с которой субъект мог бы использовать дополнительные ресурсы. |

|

Отчет об изменениях в капитале / Maýadaky üýtge-meler barada hasabat |

Изменения в финансовом положении |

Информация об изменениях в капитале экономического субъекта позволяет оценить инвестиционную, финансовую и основную деятельность за отчетный период; она обеспечивает основу для оценки способности экономического субъекта создавать денежные средства, оценивать потребности в использовании этих средств. |

Качественные характеристики финансовой информации коммерческих предприятий Туркменистана

При составлении и представлении финансовой отчетности руководство коммерческого предприятия должно придерживаться следующих общих правил:

-

- достоверное представление (dogry görkezmek);

-

- соответствие стандартам (standartlara laэyk gelmegi);

-

- допущение о непрерывности деятельности предприятия (kärhananyň işiniň üznüksizligi barada ýol bermeler);

-

- метод начисления (hasaplap yazmak usuly);

-

- последовательность представления (maglumatlary görkezmegiň yzygiderliligi);

-

- существенность и агрегирование (möhümlik we birleşdirmek);

-

- взаимозачет (ozara hasap etmek);

-

- сравнительная информация (deňeşdirilýän maglumat).

Основополагающими допущениями, лежащими в основе составления финансовой отчетности коммерческими предприятиями, являются:

-

- принцип начисления (hasaplap ýazma ýörelgesi) и

-

- принцип непрерывности (uznuksizlik ýörelgesi). [6]

Характеристика информационной наполняемости финансовой отчетности общего назначения коммерческими предприятиями Туркменистана пред- ставлена в таблице (составлена авторами по [3]).

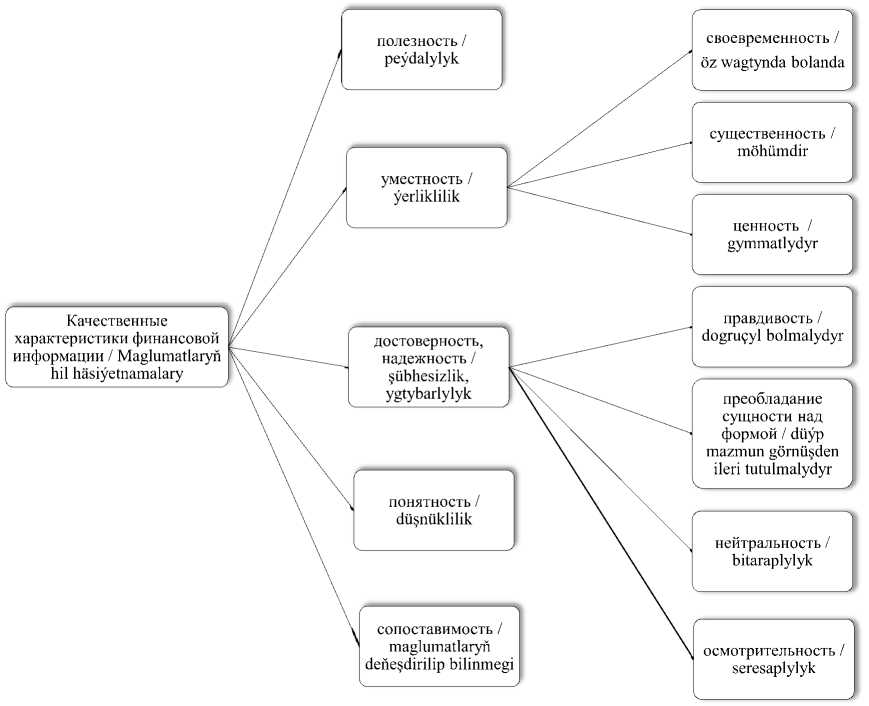

Финансовая информация, содержащаяся в отчетности, должна соответствовать определенным характеристикам или желаемым качествам, приведенным на рисунке ( составлена авторами по [3] ).

Соответствие финансовой информации, содержащейся в финансовой отчетности коммерческих предприятий Туркменистана, перечисленным на рисунке характеристикам позволяет ей оказывать влияние на решения пользователей. Кроме того, обеспечение указанных качественных характеристик и применение НСФО КП позволяет финансовой отчетности представить достоверный и объективный взгляд на финансовое положение, совокупную прибыль и изменения в капитале экономического субъекта.

Выводы (заключение)

Формирование финансовой отчетности коммерческими предприятиями Туркменистана в соответствии с требованиями НСФО будет способствовать успешному использованию рыночных механизмов, повышению устойчивости развития экономических субъектов, повысит эффективность управления и распоряжения имеющимся ресурсным потенциалом.

Список литературы Особенности формирования финансовой отчетности коммерческими предприятиями Туркменистана

- Добровольный национальный обзор Туркменистана. - Ашхабад-2019 [Электронный ресурс]. URL: https://sustainabledevelopment.un.org/content/documents /23315Turkmenistan_VNR_2019.pdf (дата обращения: 02.04.2020).

- Buhgalterçilik hasaba alnyşy we maliýe hasabatlylygy hakynda Türkmenistanyň Kanuny (Закон Туркменистана "О бухгалтерском учёте и финансовой отчётности" от 27.11.2010 № 155-IV) [Электронный ресурс]. URL: http://fineconomic.gov.tm./pdf/ruhasabat/Kanun(r)-buhgalter %20hasaby-r.pdf (дата обращения: 03.04.2020).

- Maliýe hasabatlylygyny düzmegiň we bermegiň Konsepsiýasyny, Täjirçilik kärhanalary üçin maliýe hasabatlylygynyň milli standartlaryny we olaryň Sanawyny tassyklamak hakynda (Приказ Министерства финансов Туркменистана от 08.02.2012 № 12-Ö "Об утверждении Концепции составления и представления финансовой отчетности, Национальных стандартов финансовой отчетности для коммерческих предприятий и их Перечня") [Электронный ресурс]. URL: http://fineconomic.gov.tm./pdf/ruhasabat/Ministrin %20buyrugy-r.pdf (дата обращения: 03.04.2020).

- Рахманкулиев А. Финансовая отчетность: российская практика и практика Туркменистана // Дополнительные материалы Материалы 56-й Международной научной студенческой конференции. 2018. С. 19-20. [Электронный ресурс]. URL: https://elibrary.ru/item.asp?id=36845144 (дата обращения: 09.03.2020).

- Рахманкулиев А. Финансовая отчетность: практика Туркменистана // Казанские научные чтения студентов и аспирантов имени В.Г. Тимирясова - 2018: материалы Международной научно-практической конференции студентов и аспирантов, посвященной 25-летию образования университета (21 декабря 2018 г.). Казань: Издательство "Познание" Казанского инновационного университета, 2019. С. 32-33.

- Täjirçilik kärhanalary üçin maliýe habatlylygynyň milli standarty 1 "Maliýe hasabatlylygyny bermekй" (Национальный стандарт финансовой отчетности для коммерческих предприятий 1 "Представление финансовой отчетности") [Электронный ресурс]. URL: http://fineconomic.gov.tm./pdf/ ruhasabat/MHMS %201 %20Maliye %20hasabatlylygyny %20bermek-r.pdf (дата обращения: 03.04.2020).

- Финансовая отчетность в 2020 году - новая инструкция от Минфина // Информационный портал ORIENT. [Электронный ресурс]. URL: https://orient.tm/finansovaya-otchetnost-v-2020-godu-novaya-instrukciya-ot-minfina/ (дата обращения: 09.03.2020).