Особенности формирования и использования финансовых ресурсов бюджетных учреждений

Автор: Власова Т.В., Кравченко О.В.

Журнал: Экономика и социум @ekonomika-socium

Рубрика: Основной раздел

Статья в выпуске: 1 (68), 2020 года.

Бесплатный доступ

Данная статья направлена на изучение теоретических аспектов аккумулирования и расходования финансовых средств бюджетными учреждениями. Для достижения данной цели в работе рассмотрены основные виды отношений по поводу формирования, распределения и использования денежных средств, которые являются основными для осуществления деятельности бюджетного учреждения. В практической части рассмотрен план финансово-хозяйственной деятельности муниципального бюджетного дошкольного образовательного учреждения «Детский сад присмотра и оздоровления № 55» городского округа Самара.

Аккумулирование, финансовые ресурсы, распоряжение, фонд, бюджетное учреждение, направление финансирования, расходы, доходы

Короткий адрес: https://sciup.org/140247557

IDR: 140247557 | УДК: 336.61

Features of formation and use of financial resources of budgetary institutions

This article is aimed at studying the theoretical aspects of accumulation and expenditure of financial resources by budgetary institutions. To achieve this goal, the paper considers the main types of relations regarding the formation, distribution and use of funds, which are the main ones for the implementation of the activities of a budget institution. In the practical part, the plan of financial and economic activity of the municipal budget preschool educational institution "Kindergarten of supervision and rehabilitation No. 55" of the city district of Samara is considered.

Текст научной статьи Особенности формирования и использования финансовых ресурсов бюджетных учреждений

Современная экономическая система государственного строя функционирует таким образом, что большая часть финансовых средств, которые доводятся до бюджетных учреждений, поступает из бюджетных финансовых ресурсов. Меньший удельный вес приходится на получение денежных средств бюджетными учреждениями самостоятельно за счет осуществления деятельности, приносящей доход [1].

Данная деятельность окружена достаточно большим вниманием со стороны контролирующих государственных органов и внешних участников рыночных взаимосвязей. Последние при этом заинтересованы в увеличении финансовых поступлений в адрес бюджетного учреждения, поскольку это позволит заключать контракты на большие суммы, оказывать большее количество услуг.

Размер выручки бюджетного учреждения напрямую влияет на размер доведенных до бюджетного учреждения субсидий в рамках выполнения государственного (муниципального) задания. В данной взаимосвязи устанавливается зависимость: чем больше размер полученной выручки, тем больший размер субсидии получит бюджетное учреждение. При этом зависимость может быть как в сторону увеличения сумм поступления, так и в сторону их уменьшения. Данная взаимосвязь оказывает влияние на установку отношений с внешними партнерами, поскольку заключение контрактов ставит в основу оценку финансового состояния бюджетного учреждения.

Основным условием для осуществления деятельности учреждения в рамках выполнения государственного (муниципального) задания является аккумулирование, распределение и использование денежных доходов учреждения [3].

Таким образом, результатом развития финансовых отношений в определенных условиях социально-экономической структуры являются финансы как экономическая категория.

Финансы каждого бюджетного учреждения представляют собой форму отношений в рамках аккумулирования, распределения и использования денежных доходов.

Среди данных форм финансовых отношений можно выделить следующие [2]:

-

- изменения, происходящие в муниципальном, региональном или федеральном бюджете под воздействием создания денежных фондов разных отраслей, которыми могут быть отрасли образования, культуры, здравоохранения и другие отрасли;

-

- движение финансовых средств между отраслевыми органами управления и подведомственными организациями, которые возникают в процессе внутреннего движения средств, которые направлены на

финансирование выплат заработной платы сотрудникам, выплат стимулирующего характера. При этом чаще всего данные финансовые средства имеют целевую направленность;

-

- движение финансовых средств между хозяйствующими субъектами и различными секторами отраслей для аккумулирования и использования внебюджетных средств;

-

- движение финансовых средств между хозяйствующими субъектами и потребителями, которое является одним из методов аккумулирования денежных средств в пользу бюджетного учреждения [2].

Финансы бюджетного учреждения используются в рамках развития материально-технической базы учреждения за счет того, что принимают участие в процедурах оказания услуг для потребителей, которые могут быть как физическими, так и юридическими лицами. Отличием финансов бюджетных учреждений является их специфическая форма движения денежных средств, которая определена условиями и последовательностью аккумулирования и использования денежных фондов по целевому назначению [3].

Современное законодательство закрепляет возможность для бюджетных учреждений оказывать услуги на платной основе в рамках исполнения государственного (муниципального) задания. Подобное право бюджетных учреждений закрепило возможность расширения источников поступления финансовых средств в бюджет учреждения [7].

Под финансовыми ресурсами бюджетных учреждений принято понимать денежные средства, которые аккумулированы за счет применения различных источников для поддержания и расширения внутренней деятельности. Финансовые ресурсы формируются из источников, которые подразделяются в зависимости от их вида, форм и направленности оказываемых услуг. Услуги для конечного потребителя могут быть оказаны бесплатно, платно или в совмещенной форме [6].

Рис.1. Источники формирования финансовых ресурсов [4]

Финансовые средства, которые поступили из данных источников, позволяют формировать доход бюджетного учреждения.

Рис. 2. Формирование фонда финансовых ресурсов [4]

Государственные бюджетные учреждения, которые обладают собственным балансом и имеют в распоряжении расчетный счет, открытый в Управлении Федерального Казначейства, имеют право использовать краткосрочные и долгосрочные кредиты и займы [6].

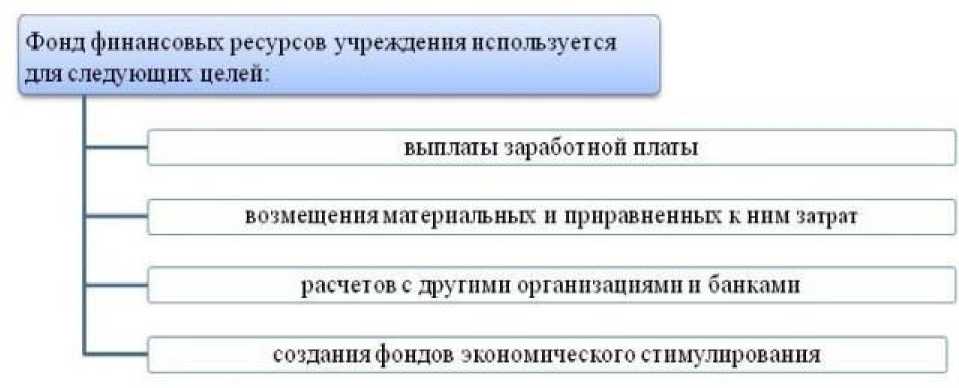

Государственные бюджетные учреждения используют финансовые ресурсы в процессе аккумулирования и создания фондов экономического стимулирования [7].

Рис. 3. Фонды экономического стимулирования [7].

В качестве источников, которые формируют указанные фонды экономического стимулирования, могут быть общий доход учреждения и специфические поступления.

В качестве основных примеров поступлений, с помощью которых происходит пополнение фондов социального и производственного развития, можно назвать:

-

1) снижение материальных затрат;

-

2) поиск возможностей сокращения выплат сторонним организациям (выбор более выгодных партнеров) и уменьшения расчетов по процентам за кредит;

-

3) выручка от реализации (продажи) лишнего, устаревшего

оборудования, запасов и прочих материальных ценностей;

-

4) получение дополнительной прибыли за счет предоставления в аренду зданий, оборудования, инструментов, транспорта и т.д. [7].

Существуют автономные бюджетные учреждения, которые базируются на частичной или полной самоокупаемости, что предполагает покрытие затрат за счет выручки от предоставления платных услуг [5]. Документально формирование и использование их финансовых ресурсов показывают в финансовом плане по соответствующим статьям доходов и расходов.

Муниципальные автономные учреждения самостоятельно разрабатывают свои финансовые планы [5]. В рамках финансового планирования учреждения разрабатывают пакет следующих документов:

-

1) смета расходов, в случае, когда учреждение имеет финансирование за счет бюджетных средств;

-

2) смета расходов и доходов, когда в учреждении, помимо бюджетных, есть иные финансовые источники [5].

Экономические нормативы должны строго соблюдаться для обеспечения эффективной деятельности учреждения.

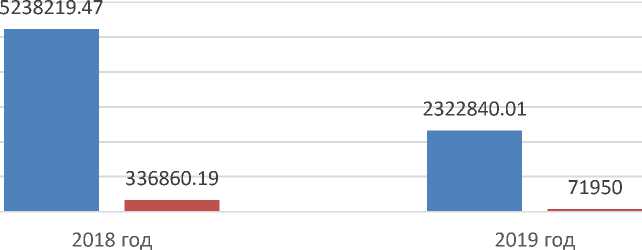

В качестве примера рассмотрим план финансово-хозяйственной деятельности муниципального бюджетного дошкольного образовательного учреждения «Детский сад присмотра и оздоровления № 55» городского округа Самара. В таблице 1 отражены поступления и выплаты средств муниципального бюджета и средств от приносящей доход деятельности в общей сумме.

Таблица 1

План финансово-хозяйственной деятельности МБДОУ «Детский сад присмотра и оздоровления № 55» городского округа Самара на 20182019 гг. [8]

|

Наименовани е статьи |

2018 год |

2019 год |

Абс. Изм., руб. |

Относ. Изм., % |

||

|

Сумма, руб. |

Удельный вес, % |

Сумма, руб. |

Удельный вес, % |

|||

|

Поступления доходов всего, в том числе: |

5575579,66 |

100 |

2394790,01 |

100 |

3180789, 65 |

43 |

|

доходы от оказания услуг, работ |

5238219,47 |

94 |

2322840,01 |

97 |

2915379, 46 |

44 |

|

иные субсидии, предоставлен ные из бюджета |

336860,19 |

6 |

71950,00 |

3 |

264910,1 9 |

21 |

|

Выплаты по расходам всего, в том числе на: |

5575579,66 |

100 |

2574422,01 |

100 |

3001157, 65 |

46 |

|

выплаты персоналу |

4268743,00 |

77 |

1248817,00 |

49 |

3019926, 00 |

29 |

|

расходы на закупку товаров, работ, услуг |

1306686,66 |

23 |

1317737,01 |

51 |

11050,35 |

101 |

В соответствии с таблицей 1 мы видим, что формирование финансовых ресурсов бюджетных учреждений обусловлено следующими основными источниками: целевые субсидии, субсидии на выполнение муниципального задания и поступления от приносящей доход деятельности в рамках оказания услуг и реализации продукции.

Государственный или муниципальный заказ является одним из механизмов размещения бюджетных средств (в дополнение к сметному финансированию бюджетных учреждений) в рамках реализации целевых (ведомственных) программ в условиях отсутствия или недостаточности бюджетной социальной сети.

Удельный вес в общем итоге, %

■ доходы от оказания услуг, работ ■ иные субсидии, предоставленные из бюджета

Рис. 4. МБДОУ «Детский сад присмотра и оздоровления № 55» на 2018-2019 гг., % [8]

По данным рисунка 4 можно сказать, что большая доля доходов приходится на оказание услуг, а иные субсидии достаточно малы. К основным направлениям использования финансовых ресурсов относятся: покрытие расходов на заработную плату и расходы на закупку товаров, работ, услуг.

Таким образом, источники финансовых ресурсов зависят от организационно-правовой формы учреждений. У бюджетных учреждений, имущество которых принадлежит государству, такими источниками являются доход от оказания платных услуг, реализации продукции и бюджетное финансирование при участии государственных программ.

Ключевой особенностью формирования финансовых ресурсов бюджетных учреждений является исключительная связь с бюджетом. В случае отрицательных изменений в государстве на экономическом уровне, уменьшение выплат из бюджета приводит к недофинансированию расходов учреждения. Поэтому большинство учреждений предоставляют населению ряд платных услуг и за счет этого формируют часть собственных средств.

Список литературы Особенности формирования и использования финансовых ресурсов бюджетных учреждений

- Варламова Т.П. Финансовый менеджмент: Учебное пособие / Т.П. Варламова, М.А. Варламова. - М.: Дашков и К, 2015. - 304 c.

- Елисеева И.И., Финансы Учебное пособие для экон. вузов / [и др.]; под ред. И.И. Елисеевой. - М.: Финансы, 2013. - 191 с.

- Ендовицкий Д.А. Комплексный анализ финансового состояния образовательной организации / Д.А. Ендовицкий, Т.А. Пожидаева // Экономический анализ: теория и практика. - 2014. - № 25 (376). - С. 2-15.

- Коротина Н.Ю. Апробация методики анализа финансового состояния муниципальных бюджетов / Н.Ю. Коротина // Социум и власть. - 2014. - № 3. - С. 89-95.

- Поляк Г.Б. Финансы бюджетных организаций: учебник / Г.Б. Поляк, Л.Д. Андросова, В.В. Карчевский и др.; ред. Г.Б. Поляк. - 2-е изд., перераб. и доп. - Москва: Юнити-Дана, 2015. - 463 с. - ISBN: 978-5-238-02088-4

- Гафурова Г.Т. Финансы государственных (муниципальных) учреждений: учебное пособие / Г.Т. Гафурова. Изд-во: Познание, 2014

- Финансы учреждений [Электронный ресурс] // сайт "Финансовый анализ и менеджмент" - URL http://finance-place.ru/finansy-predpreyatiy/finansj-organizaciy.html (дата обращения: 06.06.2019).

- Официальный сайт для размещения информации о государственных (муниципальных) учреждениях https://bus.gov.ru/pub/info-card/2796