Особенности формирования и использования финансовых результатов

Автор: Чулухадзе С.Т.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 9 (39), 2018 года.

Бесплатный доступ

Актуальность статьи обусловлена тем, что финансовые результаты занимают центральное место в системе управления предприятием. Это важная и одновременно очень сложная как экономическая, так и учетно-аналитическая категория. В статье обоснована необходимость качественного учета информации об источниках формирования, факторов, влияющих на данный процесс и направлениях использования. Предложены основные элементы механизма формирования и использования финансовых результатов предприятия.

Прибыль, расходы, финансовые ресурсы, бухгалтерский учет, доходы, собственный капитал

Короткий адрес: https://sciup.org/140273806

IDR: 140273806

Peculiarities of formation and use of financial results

The relevance of the article is due to the fact that financial results are central to the enterprise management system. This is an important and at the same time very difficult both economic and accounting-analytical category. The article substantiates the necessity of qualitative accounting of information on sources of formation, factors affecting this process and directions of use. The main elements of the mechanism of formation and use of financial results of the enterprise are offered.

Текст научной статьи Особенности формирования и использования финансовых результатов

FGBOU VO "ROSTOV STATE ECONOMIC UNIVERSITY (RINH) PECULIARITIES OF FORMATION AND USE OF FINANCIAL RESULTS

Развитие национальной экономики неразрывно связан с финансовым состоянием субъектов хозяйствования, в свою очередь зависит от эффективной деятельности предприятий. В условиях глобализационных тенденций и сложных социально-экономических аспектов функционирования российской экономики большое теоретическое и практическое значение приобретают финансовые аспекты бухгалтерского учета и аудита процесса формирования и использования финансовых результатов с целью повышения инвестиционной привлекательности, активизации инновационной деятельности на основе мобилизации внешних и, особенно, внутренних источников инвестирования.

Проблемные аспекты формирования финансовых результатов предприятий постоянно находятся в центре внимания исследователей [1, 4 и др.]. Изменчивость экономических условий и, следовательно, бизнес-среды, делают необходимым контролировать финансовые результаты на всех этапах его формирования. Бухгалтерский учет, как самый важный источник информации, может способствовать этому процессу. Если ранее информация на управленческих счете накапливалась только для внутренних пользователей, то сегодня все большее распространение находит практика представления внешним пользователям данных внутренних управленческих записей, которые соответствуют тенденциям прозрачности деловой информации, поэтому необходимо акцентировать внимание на этих данных. Помимо этого, вследствие высокой динамичности процессов, протекающих в российской действительности: внешнего давления, изменений законодательства, структурных проблем данный вопрос продолжает оставаться актуальным, что предопределяет актуальность выявления особенностей формирования финансовых результатов, разработки эффективного механизма их учета и использования.

Содержание понятия «финансовый результат» выражается в категориях «прибыль» и «убыток», «доходы» и «расходы», которые являются противоположными по смыслу, но порядок их формирования неразрывен и устанавливается нормами действующего законодательства (Положения по бухгалтерскому учету "Бухгалтерская отчетность организации" ПБУ 4/99", Налоговый кодекс Российской Федерации и др.).

По мнению А.Г. Прудникова и О.И. Журовой, финансовый результат -это прирост (или уменьшение) стоимости собственного капитала предприятия, который образуется в процессе его предпринимательской деятельности за отчетный период [3]. Для определения финансового результата, необходимо сравнивать доходы отчетного периода и затраты, понесенные для получения этих доходов. Основным показателем, характеризующим финансовые результаты деятельности является прибыль, которая зависит от объемов и себестоимости продукции. Увеличение прибыли отражает наращивание финансовых ресурсов и роста финансовых результатов. На себестоимость влияют структурные и соответствующие технико-экономические факторы. Структурные факторы отражают составляющие элементы себестоимости: стоимость сырья, материалов, полуфабрикатов; топлива и энергии; заработная плата и начисления; стоимость содержания и эксплуатации оборудования; накладные и прочие расходы [2].

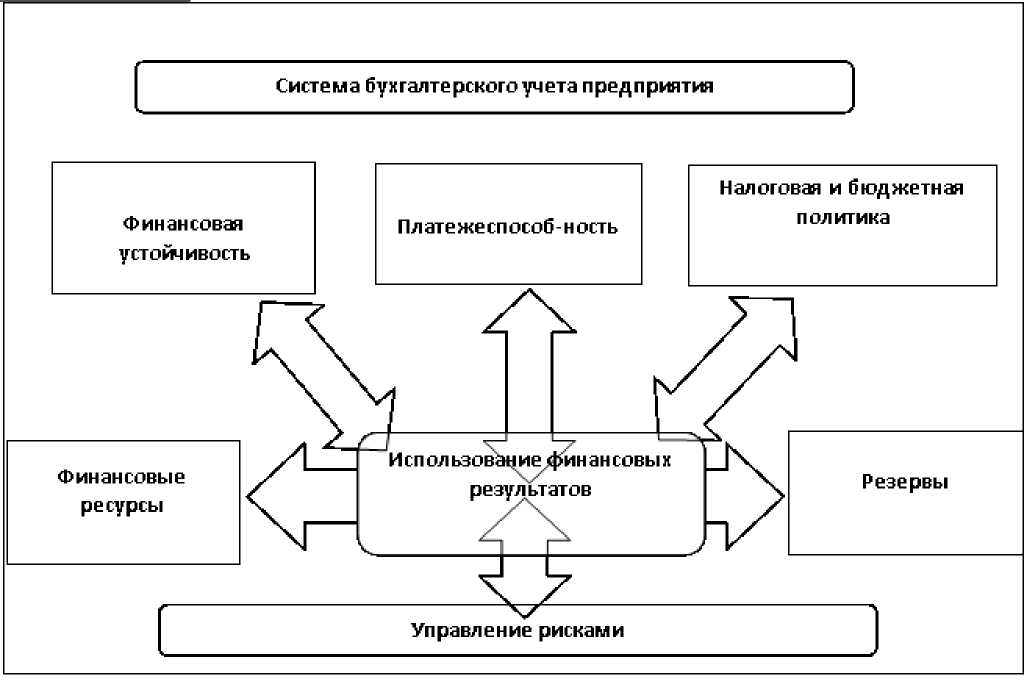

Наращивание прибыли влияет на укрепление финансового состояния предприятия, является источником обеспечения внутрихозяйственных резервов и потребностей предприятий. На рисунке 1 представлены основные элементы механизма формирования и использования финансовых результатов предприятия.

Рисунок 1 - Основные элементы механизма формирования и использования финансовых результатов предприятия (составлено автором)

Таким образом, задача формирования и использования финансовых результатов является весьма актуальной, па предложенная схема основных элементов механизма данных процессов позволяет дать ответы на вопросы, связанные с решением проблемы повышения эффективности деятельности и обеспечения конкурентоспособности предприятия на рынке.

Список литературы Особенности формирования и использования финансовых результатов

- Лысов И.А., Колачева Н.В. Методология управления финансовыми результатами предприятия // Вестник НГИЭИ. 2015. №1 (44). С.54-59.

- Остаев Г.Я. Оптимизация формирования информации о финансовых результатах для целей управленческого учета в птицеводческих организациях // Бухгалтерский учет в бюджетных и некоммерческих организациях. 2016. №9 (393). С.27-40.

- Прудников А.Г., Журова О.И. Анализ взаимосвязи финансовых результатов деятельности и показателей оценки финансового состояния коммерческой организации // Научный журнал КубГАУ - Scientific Journal of KubSAU. 2016. №115. С.921-937.

- Хорев А.И., Падалкин В.Ю., Прыгунков А.М. Анализ уровня и динамики финансовых результатов предприятий ОПК по данным финансовой отчетности // Вестник ВГУИТ. 2016. №3 (69). С.385-388.