Особенности формирования ликвидности и платежеспособности управляющих компаний

Автор: Харсеева Н.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 3-2 (49), 2019 года.

Бесплатный доступ

В статье рассмотрены особенности формирования ликвидности и платежеспособности управляющих компаний. Выделены особенности их оценки. При оценке ликвидности управляющей компании необходимы поправки на величину дебиторской задолженности по коммунальным платежам перед управляющей компанией и поправки на сумму соответствующей ей кредиторской задолженности. Это позволяет оценить ликвидность управляющей компании, относящуюся к ее основной деятельности. При оценке платежеспособности управляющих компаний необходимы корректировки величины собственного капитала с учетом требований к специальному счету. Показана возможность повышения ликвидности и платежеспособности управляющей компании, в первую очередь, за счет более рационального осуществления затрат на оказание коммунальных услуг самой управляющей компанией и увеличения количества обслуживаемых ей объектов.

Ликвидность, платежеспособность, коммунальные услуги, управляющая компания, тарифы, специальный счет

Короткий адрес: https://sciup.org/170181521

IDR: 170181521 | DOI: 10.24411/2411-0450-2019-10461

Features of managing companies’ of liquidity and solvency formation

The article discusses the features of the formation of liquidity and solvency of managing companies. Some corrections are necessary for the amount of utility payments receivable to a managing company and amendments for the amount of the payables corresponding to it with respect to assessing the liquidity of a managing company. This allows to assess the liquidity of a managing company related to its core business. In assessing the solvency of managing companies, corrections to the amount of equity are necessary, taking into account the requirements for special accounts. The possibility of a managing company liquidity and solvency improvement is shown, which is possible mainly due to a more rational implementation of a managing company services’ costs and increasing the number of the objects it serves.

Текст научной статьи Особенности формирования ликвидности и платежеспособности управляющих компаний

Деятельность управляющих компаний относится к сфере ЖКХ, являющейся одной из наиболее проблемных отраслей экономики вследствие высокого уровня износа инфраструктуры и несоответствия тарифов инвестиционным потребностям организаций данной сферы. Управляющие компании также относятся к сфере ЖКХ, но на финансово-хозяйственную деятельность этих компаний факторы, связанные с состоянием коммунальной инфраструктуры, оказывают существенно меньшее влияние, чем на другие организации отрасли. Существует ряд специфических для управляющих компаний факторов, влияющих на их финансовое состояние, прежде всего, на ликвидность и платежеспособность.

Деятельность управляющих компаний регулируется нормами жилищного права, сфера их деятельности определена п. 3 ч. 2 ст. 161 ЖК РФ и ч. 2.3 ст. 161 ЖК РФ [1]. Привлечение управляющей компании выступает одним из способов управления многоквартирными домами. Управляющие компании обеспечивают предоставление коммунальных услуг непосредственно либо осуществляя расчеты с поставщиками коммунальных услуг.

Особенности деятельности управляющих компаний влияют, в том числе, на их финансовое состояние. На это указывают, в том числе, О.И. Рябичева и С.М. Мусаева, рассматривая особенности финансово-хозяйственной деятельности организаций данной отрасли [2].

Основная часть поступлений управляющей компании формируется за счет установленных тарифов, структура которых включает в себя вознаграждения управляющей компании за оказанные непосредственно ей услуги и сумму оплаты коммунальных услуг, подлежащую последующему возмещению на основании тарифов поставщикам ресурсов.

Поэтому сравнительно невелика доля активов и источников их финансирования, связанных с деятельностью самой управляющей компании. Основная часть дебиторской задолженности связана с задолженностью жильцов, большая часть текущих обязательств относится к обязательствам перед поставщиками коммунальных услуг за услуги жильцам.

Как отмечает Л.Ю. Гордиевская, данные особенности влияют на финансовую устойчивость организаций ЖКХ [3].

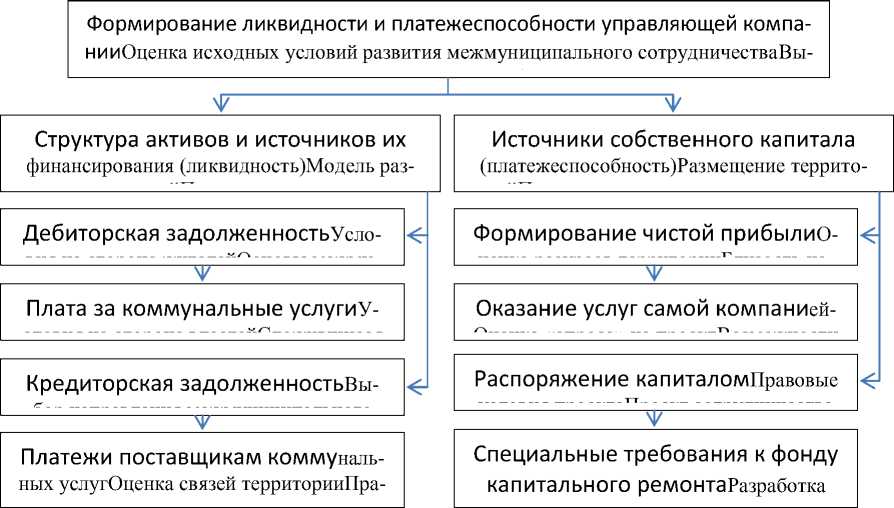

Содержание деятельности управляющих компаний оказывает существенное воздействие на их ликвидность и платежеспособность, как показано на рисунке 1. Из рисунка 1 видно, что на формирование ликвидности и платежеспособности управляющей компании оказывают влияние факторы, отличающиеся от обычных условий финансово-хозяйственной деятельности. Ни значительная часть текущих обязательств, ни значительная часть оборотных активов не связаны с деятельностью самой управляющей компании. Их отражение в финансовой отчетности управляющих компаний определяется правилами бухгалтерского учета. Эти же положения относятся к особенностям учета средств на специальных счетах, связанных с фондом капитального ремонта. Если данные активы и источники отражаются непосредственно в балансе управляющей компании, показатели ликвидности и платежеспособности не позволяют оценить ее финансовую устойчивость, связанную с основной деятельностью в виде предоставления коммунальных услуг.

Рис. 1. Особенности формирования ликвидности и платежеспособности управляющей компании

Управляющая компания обслуживает расчеты по коммунальным услугам, вследствие чего можно выделить два варианта оценки текущей ликвидности управляющей компании:

-

- коэффициент текущей ликвидности управляющей компании в целом:

К тл = Т а / Т о , (1)

где К Тл - коэффициент текущей ликвидности управляющей компании в целом;

-

Т А - текущие активы;

То - текущие обязательства;

-

- коэффициент текущей ликвидности управляющей компании по основной деятельности:

КТЛосн (Т а -Д ку )/(Т о -К ку ), (2)

где КТЛосн — коэффициент текущей ликвидности управляющей компании по основной деятельности.

Как правило, при расчете показателей ликвидности организаций на основе финансовой отчетности также используются корректировки, наибольшее значение имеет отнесение части текущих обязательств к собственным средствам:

Т о = К о -Д бп -О о , (3)

где К О - краткосрочные обязательства;

-

Д БП - доходы будущих периодов;

О О - оценочные обязательства.

В отличие от управляющих компаний, эти источники финансирования обычно невелики по сравнению с общей суммой пассивов организации, поэтому, даже если не учитывать эти корректировки, в любом случае можно составить общее представление о ликвидности организации.

В деятельности управляющих компания ситуация иная, поскольку дебиторская задолженность и обязательства перед поставщиками коммунальных ресурсов, относящиеся к дебиторской задолженности, могут составлять большую часть активов управляющей компании, вследствие чего для обоснованной оценки финансового состояния данных организаций необходимы корректировки на величину обязательств по коммунальным платежам.

На необходимость корректировок финансовой отчетности с учетом особенностей ЖКХ указывает З.Р. Валиева, рассматривая особенности оценки финансового состояния организаций коммунальной сферы [4].

Также корректировки необходимы при оценке платежеспособности управляющих компаний. Наибольшее значение имеет формирование фонда капитального ремонта, поскольку, в соответствии с п. 1 ч. 3 ст. 170 ЖК РФ, он может формироваться, в том числе, на специальном счете. Как следствие, при оценке платежеспособности управляющей компании он учитывается как собственный капитал, но фактически управляющая компания им не распоряжается.

В общем случае корректировки на величину собственного капитала учитывают следующие поправки:

С к = К р +Д бп +О о , (4)

где Ск - собственный капитал организации;

Кр - капитал и резервы.

В отношении платежеспособности управляющих компаний необходимы следующие корректировки:

СК ук = С к -Ф кр , (5)

где СКуК - собственный капитал управляющей компании;

ФКр - фонд капитального ремонта.

Величина активов управляющей компании также уменьшается на сумму активов, составляющих фонд капитального ремонта на специальном счете.

Помимо особенностей формирования платежеспособности и ликвидности управляющей компании с точки зрения их оценки, специфика деятельности этих компаний влияет и на повышение их финансовой устойчивости.

Как указывают Е.В. Галимова и Р.И. Рафиков, особенности деятельности организаций коммунальной сферы влияют на возможности повышения их финансовой устойчивости [5].

Большинство организаций имеют возможность повышения ликвидности и платежеспособности за счет увеличения суммы собственного капитала, на которую наибольшее влияние оказывает сумма чистой прибыли. Величина чистой прибыли определяется такими факторами как выручка и рентабельность продаж по чистой прибыли.

Управляющая компания имеет возможность управлять, в основном, рентабельностью продаж по чистой прибыли за счет более рационального осуществления затрат, связанных с ее текущей деятельностью. На затраты значительное влияние оказывает количество объектов, находящихся в управлении управляющей компании, поэтому, как правило, возможности для увеличения чистой прибыли и повышения платежеспособности имеют управляющие компании, обслуживающие большое количество объектов.

Следовательно, основные особенности формирования ликвидности и платежеспособности управляющих компаний связаны с особенностями их деятельности. При оценке ликвидности необходимы корректировки на величину обязательств перед поставщиками коммунальных услуг. Должны учитываться особенности деятельности управляющих компаний и при оценке их платежеспособности. Повышение ликвидности и платежеспособности управляющих компаний возможно, в пер- вую очередь, за счет более обоснованного услуг, связано оно с количеством объек- осуществления затрат на предоставление тов, находящихся в управлении.

Список литературы Особенности формирования ликвидности и платежеспособности управляющих компаний

- Жилищный кодекс Российской Федерации от 29.12.2004 № 188-ФЗ (ред. от 22.01.2019)//СЗ РФ. - 03.01.2005. - № 1 (часть 1). - Ст. 14.

- Рябичева, О.И. Особенности организации финансов ЖКХ / О.И. Рябичева, С.М. Мусаева//Приоритетные направления развития науки и образования: сборник статей II Международной научно-практической конференции. - 2018. - С. 128-130.

- Гордиевская, Л.Ю. Основные аспекты финансовой политики предприятий жилищно-коммунального хозяйства / Л.Ю. Гордиевская//Промышленная политика: глобализация, инновации, устойчивость: Сборник материалов Всероссийской научно-практической конференции / под общ. ред. Н.М. Тюкавкина. - 2018. - С. 217-223.

- Валиева, З.Р. Проблемы финансового состояния организаций ЖКХ / З.Р. Валиева//Экономика и менеджмент: научные приоритеты учёных: сборник научных трудов по итогам международной научно-практической конференции. - 2017. - С. 12-15.

- Галимова, Е.В. Теоретические основы совершенствования управления финансовым состоянием предприятий в сфере ЖКХ / Е.В. Галимова, Р.И. Рафиков//Современные научные исследования и разработки. - 2017. - № 9 (17). - С. 110-111.