Особенности формирования налоговой отчетности на предприятиях

Автор: Ермишина О.Ф., Тимохина А.В.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-2 (119), 2025 года.

Бесплатный доступ

Предприятия-налогоплательщики вправе самостоятельно организовывать свою систему налогового учета, опираясь на нормы Налогового кодекса Российской Федерации (далее - НК РФ). Это даёт организациям свободу в выборе методов учета, что может повысить удобство и эффективность ведения налогового учёта. Авторы статьи рассматривают три основных подхода к ведению налогового учета, подчеркивая их достоинства и недостатки. Также акцентируется внимание на важности правильного документооборота, который начинается с регистрации фактов хозяйственной жизни и заканчивается подготовкой налоговой отчетности, что позволяет обеспечить прозрачность и соответствие налоговым обязательствам.

Налоговый учёт, налоговая отчетность, система учёта

Короткий адрес: https://sciup.org/170208206

IDR: 170208206 | DOI: 10.24412/2411-0450-2025-1-2-88-92

Peculiarities of tax reporting at enterprises

Taxpayers have the right to independently organize their tax accounting system based on the provisions of the Tax Code of the Russian Federation (hereinafter - the Tax Code of the Russian Federation). This gives organizations the freedom to choose accounting methods, which can increase the convenience and efficiency of tax accounting. The authors of the article consider three main approaches to tax accounting, emphasizing their advantages and disadvantages. They also emphasize the importance of proper document flow, which begins with the registration of facts of economic life and ends with the preparation of tax reporting, which helps to ensure transparency and compliance with tax obligations.

Текст научной статьи Особенности формирования налоговой отчетности на предприятиях

Согласно ст. 313 НК РФ система налогового учета организуется налогоплательщиком самостоятельно, исходя из принципа последовательности применения норм и правил налогового учета, то есть применяется последовательно от одного налогового периода к другому [1].

Обобщённо процесс движения информации от момента совершения факта хозяйственной жизни до подготовки налоговой отчетности можно представить в виде следующей схемы (рис. 1).

Рис. 1. Движение информации о фактах хозяйственной жизни

При этом в отличие от бухгалтерского учета, законодатель не устанавливает обязательные формы документов для налогового учета, что создаёт возможность для существования разнообразных вариантов ведения налогового учета, т.е. каждая организация имеет возможность адаптировать учетные процессы под свои бизнес-процессы. Рассмотрим подробнее варианты ведения налогового учета на предприятиях.

Параллельная система учёта, представленная на рисунке 2, включает в себя независи- мую формировку данных бухгалтерского и налогового учета. Всё чаще такой вариант ведения налогового учета применяется в крупных организациях, обладающих значительными ресурсами, которые позволяют создавать им собственные налоговые службы, занимающиеся разработкой аналитических регистров, систематизацией документооборота, его модернизацией, компьютеризацией учетного процесса [2, с. 49].

Рис. 2. Вариант 1 – параллельная система учёта

Одним из главных преимуществ параллельного учета является полнота и достоверность данных. Каждая система бухгалтерская и налоговая использует собственные нормы и правила, что минимизирует риск ошибок и упущений. Это особенно важно в условиях жесткого контроля со стороны налоговых органов и необходимости предоставления отчетности. Основная проблема параллельной системы учёта заключается в увеличении объема работы, особенно в тех случаях, когда информация обрабатывается вручную. Это требует значительных временных затрат и трудозатрат, а также повышает вероятность человеческой ошибки. Компании также обязаны вы- делять дополнительные ресурсы для контроля за четкостью ведения двух различных систем учёта.

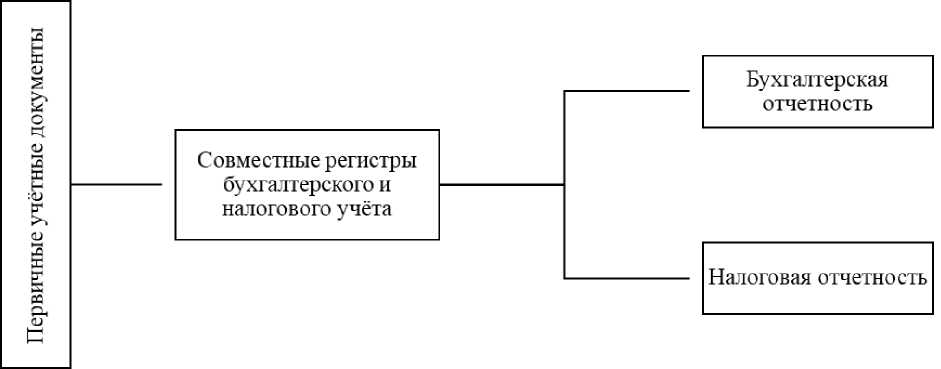

Отражение фактов хозяйственной жизни в течение отчетного периода только в регистрах бухгалтерского учёта и дальнейшая их трансформация в данные налогового учета (рис. 3) является вторым вариантом ведения налогового учёта. В данной модели в необходимых случаях формы бухгалтерского учета предусматривают показатели, необходимые для расчета налоговой базы, то есть ведутся совместные регистры бухгалтерского и налогового учета.

Рис. 3. Вариант 2 – получение данных налогового учёта по данным бухгалтерского учёта

Такой вариант ведения налогового учёта является самым привлекательным для налогоплательщиков, поскольку снижает дополнительные затраты на ведение отдельного учета, обеспечивает надежную связь между видами учета, делая процесс более прозрачным. Однако стоит отметить, что применение данной модели на предприятии возможно только в условиях, когда порядок учета объектов и хозяйственных операций в налоговом учете незначительно отличается от правил бухгалтерского учета. В противном случае, при значительных расхождениях правил, интеграция этих двух видов учета может привести к проблемам в их согласовании. Поэтому, чтобы максимально эффективно использовать эту схему, важно внимательно следить за изменениями в законодательных и нормативных актах, регулирующих оба направления учета.

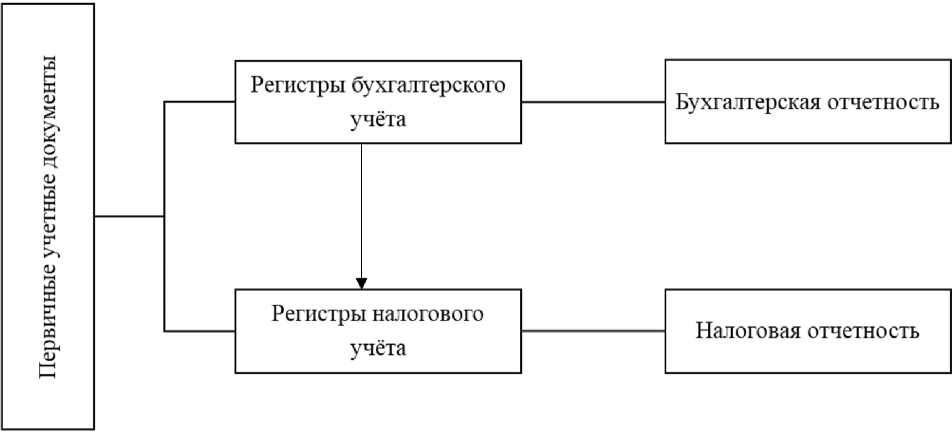

Смешанная система ведения налогового учета (рис. 4) представляет собой оптималь- ное сочетание элементов бухгалтерского и налогового учета, вариант является наиболее рациональным и компромиссным. В этой модели хозяйственные операции в первую очередь регистрируются в бухгалтерском учете, что обеспечивает их точность и полноту, затем информация из регистров бухгалтерского учёта используется для заполнения регистров налогового учета. Важно отметить, что в рамках налогового учета параллельно фиксируются также и те операции, которые не отражаются в бухгалтерском учёте.

Рис. 4. Вариант 3 – смешанная система ведения налогового учёта

В данной модели учёта при необходимости внесения изменений в бухгалтерские данные применяются бухгалтерские справки. Этот инструмент позволяет корректировать информацию. Третий вариант сближает налоговый и бухгалтерский учет, но при этом в результате налоговая отчетность формируется по данным налогового учета, бухгалтерская отчетность – по данным бухгалтерского учета.

Однако, при выборе смешанной системы или переходе на неё важно учитывать вероятность возникновения различий между данными бухгалтерского и налогового учета. А также учесть все аспекты и налогового, и бухгалтерского законодательства. Мы обращаем на это отдельное внимание, поскольку в настоящее время Арбитражным судом часто выносятся решения о получении организациями необоснованной налоговой выгоды и незаконном уменьшении налоговых обязательств [3, 4]. Сокращению возникновения разниц в бух- галтерском и налоговом учете будет способствовать, например, установление одинаковых условий при выборе метода начисления амортизации [5-7] и списании товарноматериальных ценностей в учетах.

Итак, все рассмотренные варианты нацелены на формирование подлинных итоговых показателей путем первичной регистрации фактов хозяйственной жизни и их систематизации.

В соответствии со статьей 313 Налогового кодекса РФ данные налогового учета подтверждаются первичными учетными документами, регистрами аналитического учета и расчетом налоговой базы [1]. Каждый факт хозяйственной жизни должен быть оформлен первичным учетным документом, который полагается составлять в момент события или сразу после его завершения. Это важно для корректности налогового учета и прозрачности финансовых операций. Аналитические регистры, в свою очередь, представляют собой сводные формы, которые помогают систематизировать данные налогового учета за определенный период. Процесс составления расчета налоговой базы схож с порядком, установленным для декларирования налоговой базы, что упрощает его оформление. Формируется этот расчет налогоплательщиком самостоятельно и не требует специального утверждения учетной политикой организа- ции.

Завершающим этапом регистрации и систематизации данных о хозяйственной деятельности является составление полной и достоверной налоговой отчетности. Данная отчетность представляет собой комплект документов, содержащих информацию об исчислении и уплате налогов как индивидуальными предпринимателями, так и организациями [8]. Правильное составление отчетности играет ключевую роль в соблюдении налогового законодательства и избежание штрафных санкций.

Таким образом, мы рассмотрели три ос- подчеркивая их достоинства и недостатки. Параллельный учет позволяет каждой системе анализировать факты хозяйственной жизни в соответствии со своими, обеспечивая тем самым ряд значительных преимуществ, но также накладывает дополнительные финансовые и управленческие обязательства на организации. Второй подход, при котором факты хозяйственной жизни отражаются только в регистрах бухгалтерского учета, а затем преоб- разуются в данные для налогового учета, акцентирует внимание на простоте и доступности, однако может страдать от неточностей. Смешанная система направлена на сближение налогового и бухгалтерского учета, что делает ее наиболее привлекательной из всех изложенных вариантов. Каждый вариант направлен на достижение единой цели – формирование достоверных и последовательных итоговых показателей, что является основой грамотного налогового учета. Тем самым, правильно организованный налоговый учет может значительно облегчить работу налогоплательщиков и повысить уровень их уверенно- новных подхода к ведению налогового учета, сти в правильности расчетов.

Список литературы Особенности формирования налоговой отчетности на предприятиях

- Налоговый кодекс Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (ред. от 30.11.2024). - [Электронный ресурс]. - Режим доступа: https://www.consultant.ru/document/cons_doc_LAW_28165/.

- Кругляк З.И. Налоговый учет и отчетность: учебник / З.И. Кругляк, М.В. Калинская. - Москва: ИНФРА-М, 2024. - 417 с. - (Высшее образование: Специалитет). - DOI 10.12737/1978020. - ISBN 978-5-16-018331-2.

- Габбасова А.Ш. Арбитражная практика порядка исчисления и уплаты налога на прибыль организаций // Столыпинский вестник. - 2022. - №7.

- Ибряев В.Д. Неосновательное обогащение: отражение необоснованных расходов в учете // Вестник науки. - 2023. - №6 (63).

- Джабраилова Н.Д., Расулова Д.Р. Вопросы современных тенденций налогового и бухгалтерского учета // Journal of Monetary Economics and Management. - 2024. - №1.

- Калинская М.В. Проблема взаимодействия бухгалтерского и налогового учёта / М.В. Калинская, М.Р. Ворокова // Институты и механизмы инновационного развития: мировой опыт и российская практика: Сборник статей 13-й Международной научно-практической конференции, Курск, 26 октября 2023 года. - Курск: Финансовый университет при Правительстве Российской Федерации, ЗАО «Университетская книга», 2023. - С. 295-298.

- Пиленко Д.В. Особенности бухгалтерского и налогового учёта / Д.В. Пиленко // Образование. Наука. Производство: Сборник докладов XV Международного молодежного форума, Белгород, 23-24 октября 2023 года. - Белгород: Белгородский государственный технологический университет им. В.Г. Шухова, 2023. - С. 188-191.

- Представление налоговой и бухгалтерской отчётности. - [Электронный ресурс]. - Режим доступа: https://www.nalog.gov.ru/rn77/taxation/submission_statements/.