Особенности формирования плановых показателей региональных бюджетов в Российской Федерации

Автор: Рассадин Борис Ильич, Балашова Екатерина Алексеевна

Журнал: Сервис в России и за рубежом @service-rusjournal

Рубрика: Актуальные вопросы государственного, муниципального и корпоративного управления в сфере услуг

Статья в выпуске: 1 (93), 2021 года.

Бесплатный доступ

Бюджетная система Российской Федерации предоставляет региональным субъектам самые широкие права и полномочия в формировании собственных бюджетов для реализации перспективных планов по их развитию и повышению условий жизни и благосостояния населения каждого региона. В поиске решения насущных проблем занятости и повышения уровня жизни населения регионов, расположенных в стороне от столичных городов центра Российской Федерации, был проведен статистический и логический анализ основных параметров региональных бюджетов на 2021 год и на плановый период 2022 и 2023 годы Владимирской, Ивановской и Тверской областей. Первичное рассмотрение этих документов создает впечатление о полном спектре возможностей для существенного перелома в стратегическом развитии своих регионов. Однако более глубокий и детальный анализ региональных бюджетов скорее свидетельствует о бедственно формальном подходе к разработке своих планов перспективного развития изза отсутствия доходных источников их финансирования. В доходной части региональных бюджетов скучные плавные линии, гладкое поэтапное развитие, отсутствие в перспективе существенных изменений по улучшению социально-экономических показателей при процветающей нищете и забвении регионов. Анализ расходных статей региональных бюджетов на плановый период свидетельствует о некоторой беспомощности руководства даже в решении насущных проблем условий проживания и уровня жизни населения, оттягивания их решения на более поздние сроки. Сравнительно низкий уровень проживания в муниципальных образованиях и низкий уровень жизни населения в регионах связаны с пассивным отношением руководства регионов в их развитии.

Бюджет, регионы, местные бюджеты, доходы, расходы, налоговые поступления, субсидии

Короткий адрес: https://sciup.org/140259947

IDR: 140259947 | УДК: 332.12 | DOI: 10.24412/1995-042X-2021-1-93-108

Features of the formation of planned indicators of regional budgets in the Russian Federation

The budget system of the Russian Federation provides regional subjects with the broadest rights and powers in forming their own budgets for the implementation of long-term plans for their development and improving the living conditions and well-being of the population of each region. In the search for solutions to pressing problems of employment and improving living standards of the population in the regions located away from the capital cities of the center of the Russian Federation, the authors use statistical and logical analysis of the main parameters of the regional budgets for 2021 and the planning period of 2022 and 2023 of Vladimir, Ivanovo and Tver regions. The initial review of these documents gives the impression of a full range of opportunities for a significant breakthrough in the strategic development of the regions. However, a more in-depth and detailed analysis of regional budgets rather indicates a disastrously formal approach to the development of their long-term development plans due to the lack of profitable sources of their financing. The revenue side of regional budgets has smooth lines, smooth gradual development, and the absence of significant changes in the future to improve socio-economic indicators with flourishing poverty and oblivion of the regions. The analysis of expenditure items of regional budgets for the planning period indicates some helplessness of the leadership even in solving urgent problems of living conditions and living standards of the population, postponing their solution to a later date. The relatively low level of living in municipalities and the low standard of living of the population in the regions are associated with the passive attitude of the leadership of the regions in their development.

Текст научной статьи Особенности формирования плановых показателей региональных бюджетов в Российской Федерации

To view a copy of this license, visit

В основу бюджетной системы Российской Федерации положено Федеративное устройство Российской Федерации. Которое, в свою очередь, предполагает соблюдение основных государственных принципов (п. 3 ст. 5 Конституции РФ1), таких как: государственная целостность, единство системы государственной власти, разграничение предметов ведения и полномочий между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации, равноправие и самоопределении народов в Российской Федерации.

Разграничение предметов ведения и полномочий между органами государственной власти Российской Федерации и органами государственной власти субъектов Российской Федерации соблюдается, в том числе, в экономических отношениях по формированию доходных и расходных статей бюджетов на каждом из уровней бюджетной системы государства.

Так ст. 10 Бюджетного кодекса2 Российской Федерации (БК РФ) предусматривается следующая структура бюджетной системы РФ: «К бюджетам бюджетной системы Российской Федерации относятся:

-

- федеральный бюджет и бюджеты государственных внебюджетных фондов Российской Федерации;

-

- бюджеты субъектов Российской Федерации и бюджеты территориальных государственных внебюджетных фондов;

-

- местные бюджеты, в том числе».

Исходя из предметов ведения федеральный бюджет как «форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления» (ст. 6 БК РФ) формируется на государственном уровне и в интересах всего государства и в соответствии с бюджетными полномочиями (ст. 7 БК РФ). К ним относятся, в частности:

-

- составление и рассмотрение проектов федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, утверждение и исполнение федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, осуществление контроля за их исполнением, составления, внешняя проверка, рассмотрение и утверждение отчетов об исполнении федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, составление отчета об исполнении консолидированного бюджета Российской Федерации;

-

- установление нормативов отчислений от федеральных налогов и сборов, в том числе от налогов, предусмотренных специальными налоговыми режимами, в бюджеты бюджетной системы Российской Федерации.

Огромная часть этих и других полномочий ложится в основном на исполнительный орган государства – Правительство Российской Федерации (Министерства и ведомства) под контролем Счетной Палаты РФ и Федерального Собрания, состоящего из двух палат – Совета Федерации и Государственной Думы.

На основе бюджетных полномочий субъектов РФ (ст. 8 БК РФ) и муниципальных образований (ст. 9 БК РФ) и в соответствии со ст. 14 Бюджетного кодекса РФ каждый субъект Российской Федерации формирует свой собственный бюджет: «Каждый субъект Российской Федерации имеет собственный бюджет и бюджет территориального государственного внебюджетного фонда. Бюджет субъекта Российской Федерации (региональный бюджет) и бюджет территориального государственного внебюджетного фонда предназначены для исполнения расходных обязательств субъекта Российской Федерации».

Поскольку в соответствии с Конституцией Российской Федерации (ст. 65 гл. 3 Федеративное устройство) федеративное устройство основано на признании 85 субъектов Российской

Федерации, то соответственно формируется 85 бюджетов субъектов РФ и в каждом из них формируются все региональные внебюджетные государственные фонды.

Таким образом, получается, что на уровне государства формируется один государственный бюджет и 3 бюджета государственных внебюджетных фондов (бюджет Пенсионного фонда Российской Федерации; бюджет Фонда социального страхования Российской Федерации; бюджет Федерального фонда обязательного медицинского страхования). В 85 субъектах Российской Федерации формируется 85 региональных бюджетов и 255 региональных государственных внебюджетных фондов, каждый из которых является составной частью государственного бюджета или одного из трех государственных внебюджетных фондов.

Такое построение бюджетной системы РФ способствует учету особенностей развития каждого из регионов при всем их разнообразии.

Взаимному соответствию разнообразных бюджетов способствуют бюджетные полномочия Российской Федерации (ст. 7 БК РФ) в части:

-

- определение основ формирования доходов и осуществления расходов бюджетов бюджетной системы Российской Федерации;

-

- определение порядка установления расходных обязательств публично-правовых образований, а также

-

- определение основ составления и рассмотрения проектов бюджетов бюджетной системы Российской Федерации, утверждения и исполнения бюджетов бюджетной системы Российской Федерации, составления, внешней проверки, рассмотрения и утверждения отчетов об их исполнении и осуществления контроля за их исполнением.

А единые принципы построения бюджетной системы РФ (гл. 5 ст. 28–38.2 БК РФ) соответствуют Конституционным демократическим принципам. Основными из них являются:

-

- единство бюджетной системы Российской Федерации;

-

- разграничение доходов, расходов и источников финансирования дефицитов

бюджетов между бюджетами бюджетной системы Российской Федерации;

-

- самостоятельность бюджетов;

-

- равенство бюджетных прав субъектов РФ, муниципальных образований;

-

- полнота отражения доходов, расходов и источников финансирования дефицитов бюджетов;

-

- сбалансированность бюджета;

-

- эффективность использования бюджетных средств;

-

- общего (совокупного) покрытия расходов бюджетов;

-

- прозрачности (открытости);

-

- достоверности бюджета;

-

- адресности и целевого характера бюджетных средств;

-

- подведомственности расходов бюджетов;

-

- единство кассы.

Сложное взаимодействие Конституционных демократических принципов и принципов построения бюджетной системы России позволяет формировать региональные консолидированные бюджеты как свод бюджетов бюджетной системы Российской Федерации на соответствующей территории, так и консолидированный бюджет всей страны.

Вопросам регионального бюджетного планирования в современной научной литературе уделяется большое внимание [1, 2, 3 и др.], в некоторых работах отмечается зависимость регионального развития от бюджетной и финансовой политики государства, принципов формирования доходной части бюджета, степени централизации налоговых доходов и децентрализации бюджетных полномочий [3, 4], рассматриваются причины дефицита региональных бюджетов [5].

Данные и методы

Основные характеристики федерального бюджета на 2021 год и на плановый период 2022 и 2023 годов, предусмотренные Федеральным законом от 08.12.2020 №385-ФЗ3, свидетельствуют о превышении общего объема прогнозируемых расходов федерального бюджета над его доходной частью. Данные о планируемых доходах и расходах федерального бюджета и их удельном весе в прогнозируемых объемах валового внутреннего продукта в соответствии с основными характерис- тиками федерального бюджета на 2021 год и на плановый период 2022 и 2023 годов, предусмотренными Федеральным законом от 08.12.2020 № 385-ФЗ3, представлены в табл. 1.

Таблица 1 – Данные о планируемых доходах и расходах федерального бюджета и их удельном весе в прогнозируемых объемах валового внутреннего продукта

|

Показатели по годам |

2021 |

2022 |

2023 |

|

|

Валовый внутренний продукт (ВВП) РФ, прогноз |

115533,0 |

124223,0 |

132822,0 |

|

|

Доходы |

общий объем, млрд руб. |

18765,102 |

20637,497 |

22262,677 |

|

федерального бюджета |

удельный вес в ВВП, % |

16,24 |

16,61 |

16,76 |

|

Расходы |

общий объем, млрд руб. |

21520,068 |

21884,992 |

23671,298 |

|

федерального бюджета |

удельный вес в ВВП, % |

18,63 |

17,62 |

17,82 |

Приведенные данные свидетельствует о достаточно большом разрыве между расходной и доходной частями (дефиците) федерального бюджета на 2021 год и пропорционально равномерном, менее выраженном дефиците федерального бюджета на 2022 и 2023 годы.

На фоне федерального бюджета в качестве объектов сравнения параметров планируемых доходов и расходов на тот же период, а именно на 2021 год и на плановый период

2022 и 2023 годов методом случайной выборки определены соседние Владимирская, Ивановская области и Тверская область, как наиболее удаленная и менее связанная с ними экономически. Сравнение основных социально-экономических показателей по этим субъектам Российской Федерации4, по ранее достигнутым показателям (последним статистическим данным) в 2019 году представлено в табл. 2.

Таблица 2 – Сравнительная таблица основных социально-экономических показателей по Владимирской, Тверской и Ивановской областям в 2019 г.

|

Основные социально-экономические показатели по субъектам Российской Федерации в 2019 году |

Владимирская область |

Тверская область |

Ивановская область |

|

Площадь территории на 01.01.2019 г., тыс. км. кв. |

29,1 |

84,2 |

21,4 |

|

Численность населения на 01.01.2020 г., тыс. чел. |

1358,4 |

1260,4 |

997,1 |

|

Среднегодовая численность занятых, тыс. чел. |

628,2 |

605 |

444,9 |

|

Среднедушевые денежные доходы (в месяц) руб. |

25738 |

27585 |

26117 |

|

Среднемесячная номинальная начисленная заработная плата работников организаций, руб. |

32590 |

33285 |

27284 |

|

Валовой региональный продукт (в текущих основных ценах), млрд. руб. |

440,5 |

441,7 |

197,8 |

|

Объем отгруженных товаров собственного производства, выполненных работ и услуг собственными силами в обрабатывающих производствах, млн. руб. |

478491 |

334035 |

155892 |

|

Продукция сельского хозяйства, млн. руб. |

30810 |

41608 |

18075 |

|

Инвестиции в основной капитал, млрд. руб. |

90,1 |

86,3 |

38 |

|

Основные фонды в экономике (по полной учетной стоимости на конец 2018 г.), млрд. руб. |

922 |

1334 |

569 |

|

Ввод в действие общей площади жилых помещений, тыс. м. кв. |

745,4 |

639,7 |

330,6 |

|

Оборот розничной торговли, млрд. руб. |

238,7 |

244 |

178,6 |

3Федеральный закон от 08.12.2020 №385-ФЗ «О федеральном бюджете на 2021 год и на плановый период 2022 и 2023 годов». URL: https:// 12/11/

4Россия в цифрах. 2020: Крат. стат. сб. M.: Росстат, 2020.

550 с. URL: /GOyirKPV/

Практически по всем экономическим показателям Ивановская область заметно уступает более развитым Владимирской и Тверской областям. В Ивановской области более низкие показатели по основным фондам в экономике, инвестициям в основной капитал и по объемам валового регионального продукта (ВРП). Владимирская и Тверская области по этим показателям сопоставимы, но при этом Тверская область имеет значительно большую площадь территории и соответственно меньшую плотность населения.

При наиболее высоких показателях по численности населения, по среднегодовой численности занятых, инвестициям в основной капитал и вводу в действие общей площади жилых помещений во Владимирской области среднедушевые денежные доходы самые низкие среди выбранных областей.

Среднемесячная номинальная начисленная заработная плата работников организаций во Владимирской области ниже на 2,1%, чем в Тверской области при более высоком валовом региональном продукте (в текущих основных ценах на 2,7%). При пересчете заработной платы в годовые доходы занятых в экономике, приходящиеся на каждый миллиард валового регионального продукта во Владимирской области окажется более высокий показатель уровня живого труда, чем в Тверской: соответственно 557,7 и 547,1 млн руб. на млрд руб. ВРП.

Более того объем отгруженных товаров собственного производства обрабатывающих производств во Владимирской области превышает аналогичный показатель Тверской области на 43,2% (478491 млн. руб. против 334035 млн. руб. соответственно). При этом Тверская область производит на 35% больше сельскохозяйственной продукции по сравнению с Владимирской областью (41608 млн. руб. и 30810 млн. руб. соответственно). Что соответствует аграрному профилю деятельности Тверской области по сравнению с традиционно промышленным характером деятельности Владимирской области при значительно меньшей площади её земель.

Модель и результаты

Чёткий регламент формирования региональных бюджетов позволяет достигнуть единообразия оформления и юридических процедур принятия и исполнения региональных бюджетов по всей стране. Использование своих собственных полномочий регионов проявляется в особенностях и объемах показателей и практически не влияет на формализованную структуру бюджетов.

Рассмотрение региональных бюджетов Владимирской5, Ивановской6 и Тверской7 областей показало, что только в бюджете Ивановской области предусмотрена ориентация на прогнозируемые объемы валового регионального продукта на 2021 г. и на плановый период 2022 и 2023 годы.

Показатели прогнозируемого объема валового регионального продукта и планируемых общих доходов и расходов Ивановской области на 2021 г. и на плановый период 2022 и 2023 годы представлены в табл. 3.

Превышение общего объема расходов над доходами Ивановского регионального бюджета в 2021 году на сумму 3476,24 млн. руб. к 2023 году может быть компенсировано незначительным превышением доходов над расходами, т.е. выход на профицит бюджета Ивановской области ожидаемый в 2023 году.

-

5 Закон Владимирской области от 22.12.2020 №130-ОЗ «Об областном бюджете на 2021 год и на плановый период 2022 и 2023 годов». Принят пост-м Законодательного Собрания Владимирской обл. от 14.12.2020 №350. URL: http://docs.cntd.ru/document/561664997 .

-

6 Закон Ивановской области от 23.12.2020 №89-ОЗ «Об областном бюджете на 2021 год и на плановый период 98 я-----------------------

2022 и 2023 годов». Принят Ивановской областной Думой 21.12.2020. URL: http://docs.cntd.ru/document/ 561665191.

-

7 Закон об областном бюджете Тверской области на 2021 год и на плановый период 2022 и 2023 годов». Принят Законодательным Собранием Тверской обл. 24.12.2020. URL: http://docs.cntd.ru/document/550319297 .

Таблица 3 – Показатели прогнозируемого объема валового регионального продукта и планируемых общих доходов и расходов Ивановской области на 2021 г. и на плановый период 2022 и 2023 гг.

Ивановская область, показатели по годам

2021

2022

2023

Прогнозируемый объем ВРП Ивановской области, млн. руб.

231489,6

245082,6

257983,7

Общий объем областного бюджета, млн. руб.

доходы

49268,66

45168,21

44977,31

расходы

52744,9

45497,12

44348,22

Удельный вес общего объема областного

доходы

21,28

18,43

17,43

бюджета в ВРП области, %

расходы

22,78

18,56

17,19

Общий анализ доходов и расходов региональных бюджетов

Используя методы статистического и логического анализа плановых показателей региональных бюджетов Владимирской, Ивановской и Тверской областей на 2021 г. и на плановый период 2022 и 2023 годы проведено сравнение основных показателей по направлениям формирования доходных и расходных статей.

Сопоставление общего объема доходов и расходов по 3 областям на 2021 г. и на плановый период 2022 и 2023 годы показало их относительное сходство. Данные по объёмам доходов и расходов региональных бюджетов Владимирской, Тверской и Ивановской областей представлены в табл. 4.

Таблица 4 – Общие объемы доходов и расходов региональных бюджетов Владимирской, Тверской и Ивановской областей на 2021 г. и на плановый период 2022 и 2023 гг.

|

Область |

Показатели по годам |

2021 |

2022 |

2023 |

|

|

Владимирская |

Общий объем областного бюджета, млн. руб. |

доходы |

70895,05 |

68624,48 |

70540,52 |

|

расходы |

75461,53 |

71217,49 |

72441,17 |

||

|

Дефицит бюджета |

млн. руб. |

4566,48 |

2593,01 |

1900,65 |

|

|

% |

6,05 |

3,64 |

2,62 |

||

|

Тверская |

Общий объем областного бюджета, млн. руб. |

доходы |

81565,19 |

78431,37 |

81632,84 |

|

расходы |

84618,78 |

82144,85 |

81705,68 |

||

|

Дефицит бюджета |

млн. руб. |

3053,59 |

3713,48 |

72,84 |

|

|

% |

3,61 |

4,52 |

0,09 |

||

|

Ивановская |

Общий объем областного бюджета, млн. руб. |

доходы |

49268,66 |

45168,21 |

44977,31 |

|

расходы |

52744,9 |

45497,12 |

44348,22 |

||

|

Дефицит бюджета |

млн. руб. |

3476,24 |

328,91 |

-629,09 |

|

|

% |

6,59 |

0,72 |

-1,42 |

||

Наибольший объем доходов и расходов по всем периодам планирования региональных бюджетов наблюдается в Тверской области. Наиболее низкий уровень показателей доходов и расходов регионального бюджета наблюдается в Ивановской области. Но только в Ивановской области к 2023 году планируемые доходы превысят расходы, хотя и незначительно. Расходная часть бюджетов Владимирской и Тверской областей во всех периодах планирования останется дефицитной.

Динамика плановых показателей по общим объемам доходов по всем периодам планирования региональных бюджетов Владимирской, Ивановской и Тверской областей показывает их значительное сокращение в 2022 году. Так во Владимирской области в 2022 году ожидается снижение доходной части на 3,3% с последующим подъемом в 2023 году практически до уровня 2021 года. В Тверской области снижение доходной части в 2022 году на 4% компенсируется незначительным ростом к показателю 2021 года. А в Ивановской области снижение доходной части на 9,1% в 2022 году продолжится и в 2023 г. ещё на 0,4% к уровню доходов 2022 года.

Снижение показателей доходов и расходов в 2022 году по сравнению с 2021 годом в региональных бюджетах Владимирской и Тверской областях и последующий их рост в 2023 году является менее обоснованным. Нарушение общего тренда развития, как по доходам, так и по расходам в 2022 году может свидетельствовать о недостаточной проработке промежуточного периода планирования регионального бюджета.

Дефицит бюджета Владимирской области сократится с 6,05% в 2021 г. до 3,64% в 2022 г. и до 2,62% в 2023 году.

Дефицит бюджета Тверской области сократится с 3,61% в 2021 г. до 4,52% в 2022 г. и до 0,09% в 2023 году.

Дефицит бюджета Ивановской области сократится с 6,59% в 2021 г. до 0,72% в 2022 г. с переходом в профицит 1,42% в 2023 году.

Таким образом, наиболее динамичными показателями доходов и расходов оказываются показатели Ивановского регионального бюджета, в котором отсутствуют годовые колебания доходов и расходов, а дефицит бюджета планомерно снижается и переходит в профицит. В тоже время резкое сокращение доходной части регионального бюджета перекрывает все достоинства бюрократического подхода к его формированию и отрицательно скажется на экономическом и социальном развитии области.

Анализ доходной части региональных бюджетов

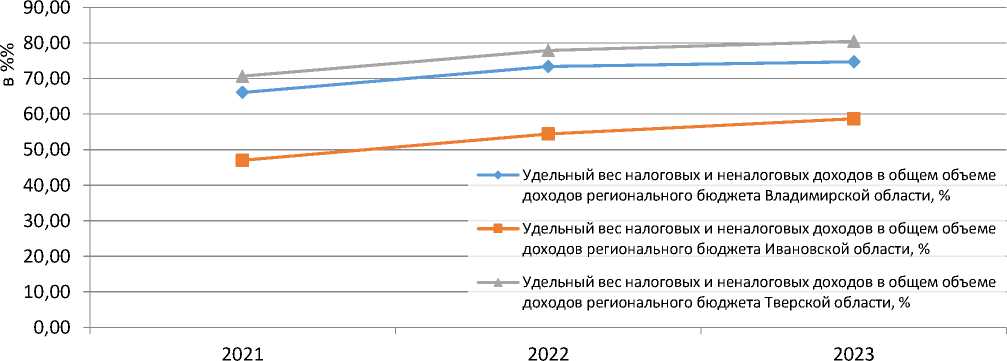

Динамика удельного веса налоговых и неналоговых доходов в общем объеме доходов региональных бюджетов Владимирской, Ивановской и Тверской областей представлена в виде рис. 1.

Рис. 1 – Динамика удельного веса налоговых и неналоговых доходов в общем объеме доходов региональных бюджетов Владимирской, Ивановской и Тверской областей

Рис. 1 свидетельствует о более высоком уровне самостоятельности регионального бюджета Тверской области, поскольку основная часть доходов от 70% в 2021 г. до 80% в 2023 г. формируется за счет собственных источников в регионе. В тоже время высокой уровень зависимости регионального бюджета Ивановской области свидетельствует только о 50-60%-ном формировании доходной части бюджета за счет собственных источников.

Существенные различия наблюдаются и по структуре формирования собственных плановых налоговых и неналоговых доходов региональных бюджетов на 2021 г. и на плановый период 2022 и 2023 гг. во Владимирской, Тверской и Ивановской областях за счет налогов на прибыль организаций и на доходы физических лиц (табл. 5).

Таблица 5 – Структура формирования собственных плановых налоговых и неналоговых доходов региональных бюджетов на 2021 г. и на плановый период 2022 и 2023 гг. во Владимирской, Тверской и Ивановской областях за счет налогов на прибыль организаций и на доходы физических лиц

|

Показатели по годам |

2021 |

2022 |

2023 |

|

|

Налог на прибыль организаций в |

Ивановская обл. |

17,34 |

16,47 |

16,19 |

|

объеме собственных налоговых |

Владимирская обл. |

31,87 |

30,97 |

31,01 |

|

доходов, % |

Тверская обл. |

24,99 |

24,19 |

23,42 |

|

Налог на доходы физических лиц в |

Ивановская обл. |

32,20 |

30,91 |

29,78 |

|

объеме собственных налоговых |

Владимирская обл. |

36,48 |

35,32 |

35,22 |

|

доходов, % |

Тверская обл. |

26,37 |

26,93 |

26,75 |

Во Владимирской, Тверской и Ивановской областях налоги на доходы физических лиц в структуре собственных плановых налоговых и неналоговых поступлений превышают налоги на прибыль организаций. Так в Ивановской области в бюджете 2021 г. такое превышение доходит почти до двухкратного превышения – налоги на прибыль организаций составляют только 17,34% при налогах на доходы физических лиц 32,2% в структуре собственных плановых налоговых и неналоговых поступлений.

Наибольшие плановые поступления в виде налогов на доходы физических лиц заложены в региональном бюджете Владимирской области при большей среднегодовой численности занятых.

Для рассматриваемых региональных бюджетов эти два налоги: налог на доходы физических лиц и налог на прибыль организаций, являются основными в формировании собственных налоговых и неналоговых доходов. Так во Владимирской области за счет них формируется от 68,35% всех собственных налоговых и неналоговых доходов в 2021 году до 66,23% в 2023 году. В Тверской области налоги на доходы физических лиц и на прибыль организаций по всем периодам планирования превышает 50% собственных налоговых и неналоговых доходов. И только в Ивановской области суммарный показатель этих налогов не превышает 50% в формировании собственных налоговых и неналоговых доходов.

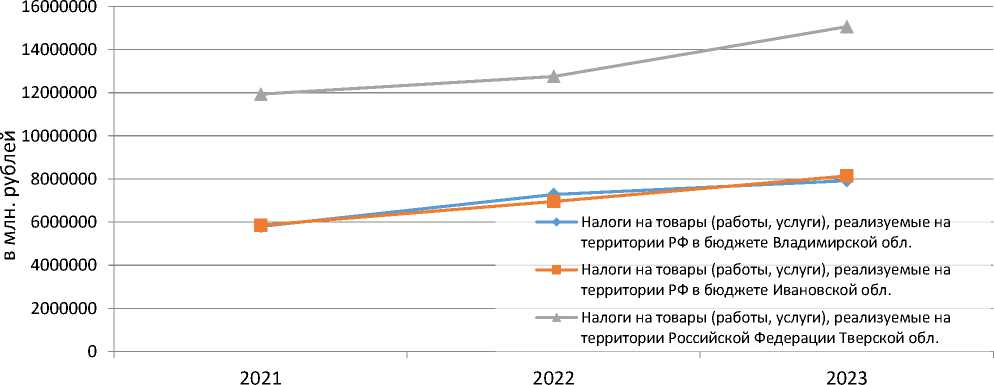

Еще одним большим источником доходной части региональных бюджетов является налог на товары (работы, услуги), реализуемые на территории РФ.

Рис. 2 – Динамика плановых поступлений в региональных бюджетах Владимирской, Ивановской и Тверской областях за счет налогов на товары (работы, услуги), реализуемые на территории РФ

Динамика плановых поступлений в региональных бюджетах Владимирской, Ивановской и Тверской областях за счет налогов на товары (работы, услуги), реализуемые на территории РФ представлена в виде рис. 2.

При достаточно высоком сходстве областей по уровню среднемесячной номинальной начисленной заработной платы работников организаций (табл. 2) и среднедушевых доходов населения налоги на товары (работы, услуги), реализуемые на территории РФ, в бюджетах Ивановской и Владимирской областей имеют полное сходство, что свидетельствует и о сходстве условий снабжения ресурсами жизнеобеспечения. За счет налога на товары (работы, услуги), реализуемые на территории РФ, формируются от 6 до 8 млрд. руб. доходов региональных бюджетов Владимирской и Ивановской областей в каждом из периодов планирования, а в Тверской от 12 до 15 млрд. руб.

Существенное преимущество Тверской области состоит в более высоком уровне обеспечения электрической энергией, газом и паром4. Объем этих услуг 101044 млн. руб. в Тверской области превышал более чем 2,6 раза Владимирскую и почти в 3,3 раза Ивановскую области.

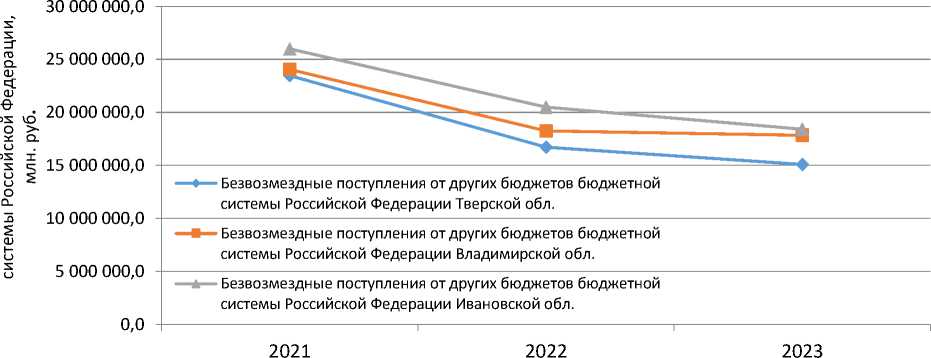

Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации представляют собой различного рода субсидии, субвенции дотации и иные межбюджетные трансферты из государственного бюджета и государственных внебюджетных фондов, которые являются существенным дополнением к собственным налоговым и неналоговым доходам и в окончательном виде формируют общий объем доходов региональных бюджетов.

Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации в планируемых доходах региональных бюджетов Владимирской, Ивановской и Тверской областей представлены в виде рис. 3.

Рис. 3 – Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации в планируемых доходах региональных бюджетов Владимирской, Ивановской и Тверской областей

Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации в Ивановскую область в первую очередь связано с большим количеством пенсионеров (в 2019 г. насчитывалось 321, 7 тыс. чел. пенсионеров, средний размер пенсий 14222,5 руб. в месяц). По предварительной оценке, согласно письма Росстата от 29.04.2020 №КЛ-06-5/2108-ТО, в 2019 г. численность населения с доходами ниже прожиточного минимума составляла 142,6 тыс. чел.8, что соответствует 14,2% от общей численности населения.

Из8 общего количества пенсионеров во Владимирской области в 2019 г. 455965 чел., 352,4 тыс. чел. – неработающие пенсионеры основным доходом является средняя по области пенсия в размере 14702,7 руб. в месяц. Численность населения с доходами ниже прожиточного уровня составляла 171,7 тыс. чел. или 12,6% от общей численности населения Владимирской области9. По предварительным данным дефицит денежного дохода в 2019 г. составлял 480,0 млн. руб.

В Тверской области численность населения с денежными доходами ниже величины прожиточного минимума, в общей численности населения области в 2019 г. составила 11,7%10. Средний размер пенсий в целом по области составлял 14520 руб.

Уровень безработицы11 во Владимирской области на 01.01.2021 г. составил 5,74% (40903 чел. безработных из 712401 трудоспособных), Ивановской области – 5,89% (31028 чел. безработных из 527079 трудоспособных), Тверской области – 4,79% (31423 из 655427).

Большое количество безработных, несогласных с условиями и низкой оплатой труда на действующих предприятиях, можно рассматривать как тихий бунт, как протест, который беспокоит чиновников областных администраций и отвлекает значительную часть региональных бюджетных средств в расходные статьи. Каждый из безработных предпочитает получать пособие, чем продавать свою способность к труду за низкий уровень предлагаемых условий труда или неудовлетворительную его оплату. Трудовые резервы есть – им нужно создавать условия.

Рассматриваемым регионам необходимо развивать инвестиционный потенциал, инвестиции нужны для создания новых современных производственных мощностей с более высоким уровнем оплаты труда. Это достигается через механизм бюджетного федерализма, позволяющего регионам реципиентам найти свой собственный путь гармоничного развития производства и инфраструктуры на местах [6], обеспечить выполнение программ за счет активизации внутреннего экономического потенциала регионов.

Некоторые научные работы [7, 8] подчеркивают стимулирующую бюджетообразующую функцию налога на доходы физических лиц, другие обосновывают потери бюджета от ненаблюдаемой экономики на региональном уровне [9]. В собственных наблюдениях [10, 11], авторы пришли к выводу, что рост оплаты труда в регионах будет способствовать не только росту благосостояния населения, но и росту ВРП, росту валового внутреннего продукта страны и национального богатства России.

Весьма низкий уровень оплаты труда для регионов, расположенных на перепутье трех столичных городов – Москвы, Санкт-Петербурга и Нижнего Новгорода – создают резкий социальный контраст. Он выражается в относительно низком уровне оплаты труда работников организаций в областях российской глубинки, низком уровне жизни пенсионеров, высоком уровне населения с доходами ниже прожиточного уровня.

Анализ расходной части региональных бюджетов

Расходные статьи региональных бюджетов представляют особый интерес непосредственно для жителей этих регионов. Тем не менее, некоторые особенности расходных статей региональных бюджетов могут представлять интерес для вышестоящих инстанций, Правительства РФ, в частности, для корректировки уровня жизни населения. Уровень жизни. URL:

-

11 Уровень занятости населения в возрасте 15 лет и старше по субъектам Российской Федерации на 01.01.2021 г. и численность рабочей силы в возрасте 15 лет и старше по субъектам Российской Федерации. URL: https://rosstat.gov.ru/labour_force?print=1 .

федерального бюджета на плановый период 2022 и 2023 гг. с целью защиты сельского населения и сохранения сельского уклада жизни в России.

Общая картина по распределению бюджетных ассигнований по разделам, подразделам классификации расходов региональных бюджетов Владимирской, Тверской, Ивановской областей в 2021 году представлена в виде табл. 6.

Таблица 6 – Распределение бюджетных ассигнований по разделам, подразделам классификации расходов региональных бюджетов

Владимирской12, Тверской13, Ивановской14 областей в 2021 году в млн. руб.

|

Шифр |

Распределение бюджетных ассигнований по разделам |

Владимирская обл. |

Ивановская обл. |

Тверская обл. |

|

Всего расходов на 2021 г. предусмотрено бюджетом, млн. руб., в т.ч. по разделам: |

75461,53 |

52744,9 |

84618,78 |

|

|

0100 |

Общегосударственные вопросы |

2433,29 |

2890,19 |

5728,64 |

|

0400 |

Национальная экономика |

10631,1 |

7647,18 |

20464,55 |

|

0500 |

Жилищно-коммунальное хозяйство |

2246,62 |

2259,95 |

3402,48 |

|

0600 |

Охрана окружающей среды |

119,33 |

1109,51 |

1198,67 |

|

0700 |

Образование |

17312,11 |

10688,43 |

16816,01 |

|

0800 |

Культура и кинематография |

1676,97 |

967,43 |

2158,71 |

|

0900 |

Здравоохранение |

10799,54 |

5624,58 |

10040,56 |

|

1000 |

Социальная политика |

23324,04 |

15697,56 |

19773,16 |

|

1100 |

Физическая культура и спорт |

1089,57 |

296,21 |

1150,1 |

|

1200 |

Средства массовой информации |

24,99 |

107,71 |

186,49 |

|

1300 |

Обслуживание государственного (муниципального) долга |

167,22 |

405,76 |

600,00 |

|

1400 |

Межбюджетные трансферты |

5300,96 |

4624,34 |

2272,88 |

|

Итого |

75125,74 |

52318,85 |

81519,37 |

|

|

%% |

99,56 |

99,19 |

96,34 |

Наибольшая доля бюджетных ассигнований всех субъектов направлена на национальную экономику, образование, здравоохранение и социальную политику в основном за счет государственных бюджетных средств.

В Тверской области значительно большие ассигнования направлены на общегосударственные вопросы, национальную экономику, жилищно-коммунальное хозяйство, физическую культуру и спорт по сравнению с Владимирской и Ивановской. При этом ассигнования на межбюджетные трансферты Тверской области значительно ниже, чем в Ивановской и Владимирской областях.

Во Владимирской области минимальные ассигнования направлены на общегосударственные вопросы, жилищно-коммунальное хозяйство, обслуживание государственного (муниципального) долга. Ассигнования на охрану окружающей среды практически в 10 раз, а на средства массовой информации в 5 раз ниже, чем в Тверской и Ивановской. Это

-

12Прил. 14 к Закону Владимирской области от 22.12.2020 №130-ОЗ «Об областном бюджете на 2021 год и на плановый период 2022 и 2023 годов». URL: http://docs.cntd.ru/document/561664997 .

-

13Прил. 13 к Закону Тверской области «Об областном бюджете на 2021 год и на плановый период 2022 и 104 "1------------------------------

2023 годов». URL: http://docs.cntd.ru/document/

-

14Прил. № 13 к Закону Ивановской области «Об областном бюджете на 2021 год и на плановый период 2022 и 2023 годов» от 23.12.2020 N 89-ОЗ. URL:

-

вызывает сомнения и опасения по поводу положения с охраной окружающей среды во Владимирской области. В то же время ассигнования на социальную политику значительно выше расходов в Тверской и Ивановской областях.

В Ивановской области ассигнования на физическую культуру и спорт, культуру и кинематографию в 2-3 раза ниже, чем в Тверской и Владимирской областях.

Примечательно, что при этом в Тверской области, самой крупной по территории (84,2 тыс. км. кв.), субсидии местным бюджетам на капитальный ремонт и ремонт уличной дорожной сети муниципальных образований на 2021 г. планируется выделить только 1166,6 млн. рублей, а на 2022 и 2023 годы соответственно 1235,1 и 1372,3 млн. рублей15. А на ремонт дворовых территорий, проездов к дворовым территориям 108,4; 112,7 и 117,2 млн. рублей16 соответственно. Нетрудно представить себе в каком состоянии будут находиться дорожные сети и дворовые территории через три года.

Не лучшим образом выглядят « субсидии на проектирование, строительство, реконструкцию автомобильных дорог общего пользования местного значения с твердым покрытием до сельских населенных пунктов, не имеющих круглогодичной связи с сетью автомобильных дорог общего пользования, а также их капитальный ремонт ». В Тверской области17 на эти цели предусматриваются субсидии нарастающими суммами: на 2021 г. -268,8 млн.; на 2022 г. – 284,0 млн.; на 2023 г. 336,3 млн. рублей. Что свидетельствует лишь о частичном решении проблемы,

На аналогичные цели в бюджете Влади-мирской18 области предусмотрены 256,4 млн. рублей в 2021 году, 234,2 млн. в 2022 и 187,2 млн. рублей в 2023 году. И хотя динамика субсидий на дороги, с населенными пунктами, не имеющими круглогодичной связи, снижается, это никак не проясняет ситуацию по полному решению этой проблемы даже в 2023 году.

Там же предусматриваются « субсидии на обеспечение комплексного развития сельских территорий по развитию инженерной инфраструктуры » заложены в размере по 55 млн. рублей на каждый планируемый год на всю Владимирскую область.

Проблема с дорогами, к сельским населенным пунктам, не имеющим круглогодичной связи с сетью автомобильных дорог общего пользования , существует и в Иванов-ской19 области. На её решение в 3 районах на 2021 г. областной бюджет выделяет 178,74 млн. рублей субсидий, а на 2022 г. только 28,78 млн. рублей. На 2023 год финансирование не предусматривается. По всей видимости, проблема будет полностью решена. В этом есть залог успеха небольшой по размерам области, пример для подражания более солидным по показателям областям – Владимирской и Тверской. Но сам по себе факт отсутствия дорог к сельским населенным пунктам, для постоянной круглогодичной связи с внешним миром, не где-то на просторах Сибири, а в центре страны, в Центральном федеральном округе, в регионах, расположенных между тремя столичными центрами России, является возмутительным.

Как известно все виды таких работ чрезвычайно дорогие, а размеры субсидий незначительны.

В том же приложении, в самой скромной Ивановской области в таблицах 1, 2, 3 « Распределение дотаций на выравнивание бюджетной обеспеченности поселений, муниципальных районов и городских округов на 2021 год и на плановый период 2022 и 2023 годов», перечислены все поселения и городские округа с небольшими суммами дотаций, но поименно.

-

18Прил. 21 к бюджету Владимирской области, табл. 41, с.

1070.

.

-

19Табл. 13 Прил. 15 к бюджету Ивановской области, с.

1064.

.

Авторы, как и все жители страны, проживают на территории муниципальных образований, достаточно хорошо знают все проблемы проживания в городской и сельской местности. Далеко не все белые пятна условий жизни, уровня жизни городского и сельского населения отражаются в соответствующих бюджетах. Часто по невнимательности чиновников разных уровней, из-за пассивности населения или большой длительности сроков решения насущных проблем через бюрократическую бюджетную систему население за счет собственных средств, в складчину, вынуждено решать их самостоятельно в кратчайшие сроки.

Приведенные примеры свидетельствуют о крайне критическом недостатке финансовых средств для гармоничного развития областей в региональных бюджетах. При этом законодательные и исполнительные органы каждого из регионов пытаются своеобразно решать проблемы дефицита ресурсов, а именно – путем балансированиям между разделами, подразделами и сроками реализации.

Расходы дефицитных бюджетов в Тверской области в пересчете на одного жителя едва превышают 67, во Владимирской области - 55, а в Ивановской области 52,9 тысячи рублей в год. Они едва покрывают самые насущные проблемы регионов: от оплаты труда руководства всех уровней, до дорожного строительства, ремонта автомобильных дорог местного значения до сельских населенных пунктов, не имеющих круглогодичной связи с административными центрами. Бюджеты таких регионов напоминают рваное одеяло: если закрывается одна проблема, непременно открывается две-три новых и более острых проблемы. Решение всех проблем сводится к пассивности руководства, отсутствию инициативы и настойчивости в защите интересов своих регионов, том числе и перед федеральными органами.

Заключение

Конституционные права и полномочия при федеративном устройстве государственной власти способствовали созданию уникальной бюджетной системы на основе равноправия и самостоятельности субъектов при централизованном управлении консолидированными ресурсами.

Права самостоятельности построения регионального бюджета при общепринятой методологии и методике способствуют всестороннему учету особенностей каждого из регионов. Различные по численности и структуре населения, уровню развития промышленности и сельского хозяйства регионы страны формируют разные по величине и структуре бюджеты. Во всех рассматриваемых регионах, на планируемый период 2021 г и на 2022–2023 гг. сформированы дефицитные региональные бюджеты. Масштабы расходов и доходов, а также уровень дефицита различны, в доходной части региональных бюджетов уровень, масштаб и структура собственных налоговых и неналоговых доходов также различны.

Преобладающая роль налогов на доходы физических лиц по сравнению налогами на прибыль организаций в собственных доходах региональных бюджетов наблюдается во всех рассматриваемых областях. Пополнение доходов региональных бюджетов за счет налогов на доходы физических лиц отнюдь не благородная миссия, но таковы реалии современной жизни заштатной глубинки.

Доходы региональных бюджетов за счет налогов на товары (работы, услуги), реализуемые на территории РФ, отражают уровень снабжения регионов жизненно необходимыми ресурсами.

Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации в планируемых доходах региональных бюджетов Владимирской, Ивановской и Тверской областей отражают уровень социальной поддержки населения регионов со стороны государства.

Расходные статьи региональных бюджетов явно свидетельствуют о неполном решении насущных потребностей населения в существенном улучшении условий и уровня жизни муниципальных образований.

СЕТЕВОЙ НАУЧНЫЙ

ЖУРНАЛ

Находящиеся в стороне от больших запасов природных и энергетических ресурсов регионы должны иметь сильные стратегические позиции в развитии своих регионов, максимально эффективно использовать свои территориальные преимущества и потенциалы. А это все зависит от инициатив населения, от лидерских качеств чиновников всех уровней и от личности регионального руководителя, творчества и энергичности его команды.

Время пришло использовать все имеющиеся резервы.

Список литературы Особенности формирования плановых показателей региональных бюджетов в Российской Федерации

- Истомина Н.А. Региональные методики планирования налоговых доходов бюджетов в системе регионального бюджетного планирования // Финансовая аналитика: проблемы и решения. 2010. №13(37). С. 46-53.

- Парфенов М.И. Региональный бюджет республики Хакасия. Внешнее управление регионального бюджета // Современные научные исследования и разработки. 2018. Т.1. №5(22). С. 504-506.

- Ваганова О.В., Прокопова Л.И., Забнина Г.Г. Анализ состояния региональных бюджетов в центральном федеральном округе // Известия Юго-Западного государственного университета. Сер.: Экономика. Социология. Менеджмент. 2019. Т.9. №3(32). С. 109-115.

- Валиева Д.Г., Боговиз А.В. Региональное неравенство в Российской Федерации и механизмы его сглаживания // Известия Алтайского государственного университета. 2011. Вып.2-2. С. 350-354.

- Чуркин И.Д., Корчемкина Е.С. К вопросу о проблемах региональных бюджетов Российской Федерации // Вестник науки и образования. 2019. №10-4(64). С. 46-49.

- Дмитриев Н.А., Верховская Е.П. Управление бюджетным процессом на региональном уровне: из опыта увеличения доходов региональных бюджетов // Научные исследования и разработки. Экономика. 2020. Т.8. №1. С. 51-55.

- Авдеева В.И. Расходы регионального бюджета и направления повышения эффективности использования бюджетных средств (на примере Калужской области) // Экономика и предпринимательство. 2019. №5(106). С. 501-505.

- Жинжилов С.Б. Роль налога на доходы физических лиц в формировании доходов региональных бюджетов // Вектор экономики. 2019. №8(38). С. 37.

- Колесникова О.С. Методика количественной оценки совокупных налоговых потерь регионального бюджета от ненаблюдаемой экономики // Региональные проблемы преобразования экономики. 2018. №11(97). С. 204-209.

- Рассадин Б.И. Развитие туризма в России и финансовые возможности населения // Сервис плюс. 2018. Т.12. №1. С. 10-22. doi: 10.22412/1993-7768.

- Рассадин Б.И., Хваджа А.Н. Национальное богатство: Российская Федерация - США // Сервис плюс. 2019. Т.13. №4. С. 62-74.