Особенности формирования ресурсной базы коммерческих банков с помощью депозитов

Бесплатный доступ

В статье раскрывается понятие депозита, ресурсной базы, рассматриваются особенности формирования ресурсной базы коммерческих банков с помощью депозитов, также дается характеристика основным видам депозитов, и исследуются особенности формирования депозитной политики коммерческих банков.

Депозит, ресурсная база, депозитная политика, привлеченные средства, депозитные операции, коммерческий банк

Короткий адрес: https://sciup.org/140279503

IDR: 140279503

Features of formation of resource base of commercial banks by using deposits

The article reveals the concept of the Deposit, the resource base, peculiarities of forming of resource base of commercial banks by using deposits, also describes the main types of deposits, and examines the features of formation the Deposit policy of commercial banks.

Текст научной статьи Особенности формирования ресурсной базы коммерческих банков с помощью депозитов

Главной составляющей всей банковской политики является политика формирования ресурсной базы. Формирование ресурсной базы в процессе осуществления банком пассивных операций занимает первичную и определяющую роль по отношению к его активным операциям.

Для осуществления своей деятельности коммерческие банки должны иметь в своем распоряжении определенные ресурсы.

Ресурсы коммерческого банка – это его собственный капитал и денежные средства юридических и физических лиц, привлеченные на возвратной основе, и сформированные банком в результате проведения пассивных операций, которые в совокупности используются им для осуществления активных операций [1].

Таким образом, ресурсы коммерческого банка по способу образования можно разделить на две основные группы: собственный капитал и привлеченные средства.

Собственный капитал представляет собой средства, принадлежащие непосредственно самому банку в период его деятельности.

Привлеченные средства играют важнейшую роль в деятельности кредитной организации, так как позволяют аккумулировать ресурсы для осуществления активных операций.

С помощью привлеченных средств банка формируется основной объем ресурсов коммерческого банка.

Депозитные операции составляют основную группу пассивных операций банков, на их основе формируется основная часть ресурсов коммерческих банков.

Депозит – это денежные средства физических и юридических лиц, внесенные на хранение в банк на определенных условиях с целью получения дохода.

В банковской практике депозиты подразделяются следующим образом:

-

1) депозиты до востребования (не имеющие конкретного срока),

-

2) срочные депозиты, они в свою очередь подразделяются в зависимости от срока привлечения:

-

• до 3 месяцев;

-

• от 3 до 6 месяцев;

-

• от 6 до 9 месяцев;

-

• от 9 до 12 месяцев;

-

• от 1 года до 3 лет;

-

• свыше 3 лет [3].

В большинстве коммерческих банков депозиты до востребования занимают наибольший удельный вес в структуре привлеченных средств. Как правило, это самый простой и дешевый источник образования банковских ресурсов. Однако это и наименее стабильная часть ресурсов банк, так как эти средства могут в любой момент быть изъяты владельцем и коммерческая организация вынуждена обеспечивать соответствующий уровень ликвидности.

Срочные депозиты – это денежные средства, внесенные в банк на фиксированный в договоре срок. Поэтому банки заинтересованы в привлечении срочных депозитов, так как эти средства могут быть использованы в качестве долгосрочных вложений.

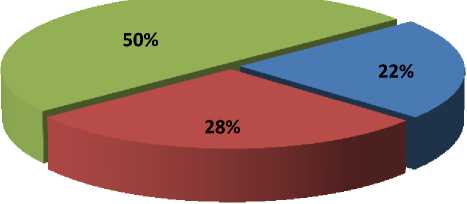

На рисунке 3 наглядно изображена структура и соотношение привлеченных денежных средств по данным Банка России за 2016 год [4].

средства на счетах организаций депозиты юридических лиц вклады (депозиты) физических лиц

Рисунок 3 - Структура привлеченных денежных средств на счетах банков в целом по РФ в рублях и иностранной валюте за 2016 год.

Из рисунка 3 видно, что депозиты физических и юридических лиц составляют около 80% всего объема привлеченных ресурсов коммерческих банков, а значит, являются главным источником роста ресурсной базы в целом.

Затраты по депозитным операциям, как правило, меньше, чем в случае привлечения ресурсов путем займов у ЦБ или покупки денежных средств на межбанковском рынке. Поэтому активная депозитная политика является одним из факторов финансового успеха кредитной организации.

Главной целью депозитной политики является увеличение объема ресурсной базы при минимизации расходов коммерческой организации и поддержании необходимого уровня ликвидности с учетом всех видов рисков [2].

Основными элементами депозитной политики любого коммерческого банка являются:

-

1) определение стратегии по разработке основных направлений депозитного процесса;

-

2) разработка тактики по организации процесса формирования ресурсной базы;

-

3) контроль за реализацией депозитной политики.

Таким образом, депозиты занимают основную часть привлеченных ресурсов банков, а размер и стоимость привлеченных ресурсов – это одна из составляющих развития и достижения успеха банком, и поэтому эффективная депозитная политика банка – это одна из важнейших составляющих его успешной деятельности в современных условиях.

В заключение можно сказать, что депозитная политика, являясь источником формирования ресурсов, должна занимать одно из приоритетных мест в деятельности любой кредитной организации, а бесконтрольное и неэффективное осуществление депозитной политики может привести к дефициту ресурсов и ограничению возможности оказываемых услуг в кредитной организации.

Список литературы Особенности формирования ресурсной базы коммерческих банков с помощью депозитов

- Д. С. Беляева, А. А. Ермоленко, Т, А. Панова. Тенденции развития депозитной политики в современных условиях // Вестник Московского Государственного Университета Экономики.: - 2015. - № 9 (14).

- Л. А. Кочемайкина, С. В. Шеремета, Н. Г. Хайрулина. Сущность и значение привлеченных ресурсов и депозитная политика банка // Инновационное образование и экономика.: 2015. - №17 (28).

- Л. А. Молчанова, А. Н. Шанина, Н. В. Коваль. Депозитная политика коммерческого банка и инструменты ее реализации // Вестник Белгородского Университета кооперации, экономики и права.: 2016. - №3.

- Официальный сайт Центрального Банка России [Электронный ресурс] Режим доступа: www.cbr.ru свободный.