Особенности формирования учетно-аналитической информации о доходах и расходах организации

Бесплатный доступ

В статье рассмотрены вопросы формирования учетно-аналитической информации о доходах и расходах компании. Сделан вывод о том, что своевременная бухгалтерская и аналитическая информация обеспечивает основу для принятия правильного и эффективного управленческого решения.

Аналитическая информация, доходы, расходы, учет, учетный процесс, финансовые результаты

Короткий адрес: https://sciup.org/147250268

IDR: 147250268 | УДК: 567

Features of organizing of accounting and analytical information on company income and expenses

The article discusses the issues of organizing of accounting and analytical information on income and expenses in companies. A conclusion is made that timely accounting and analytical information provides the basis for making the right and effective management decision.

Текст научной статьи Особенности формирования учетно-аналитической информации о доходах и расходах организации

В современных рыночных условиях в работе бухгалтерских служб происходит множество значительных изменений. Управление предприятием во многом стало зависеть от использования учетно-аналитической информации. Коллектив авторов утверждает, что: «в условиях жесткой борьбы за конкурентные преимущества отечественные предприятия вынуждены реформировать существующие внутренние организационные структуры, методы ведения бизнеса на основе современных концепций управления предприятием» [1]. В системе оценки результативности и деловой активности компании выступают показатели доходов и расходов. Именно эти данные напрямую влияют на финансовый результат хозяйственного процесса.

В учебнике Кондракова Н. П. обусловливается, что «доходы компании представляют собой увеличение экономической выгоды, связанных с поступлением активов или погашением обязательств, которые приводят к увеличению капитала. К доходам хозяйствующего субъекта следует относить только те поступления денежных средств и другого имущества по следующим признакам: поступают на безвозвратной основе; становятся собственностью предприятия; не связаны с увеличением имущества за счет вкладов участников или собственников предприятия, включаются в финансовую отчетность и подлежат включению в налогооблагаемую прибыль» [2, c. 186].

Кондраковым Н. П. дается пояснение «под расходами понимаем уменьшение экономической выгоды или процесс выбытия собственных средств (денежных средств и иного имущества). А также расходы могут появиться в случае возникновения обязательств, что естественно приведет к сокращению капитала. Стало быть, часть выплат в виде денежных средств или другого вида имущества нужно понимать, как расходы, потому что: они осуществляются на безвозвратной основе; перестают быть собственностью предприятия; не связаны с уменьшением имущества путем уменьшения вкладов по решению участников или собственников предприятия; включаются в финансовую отчетность предприятия и уменьшают налогооблагаемую прибыль» [2, c. 204].

Целью учетно-аналитической информации считается характеристика текущего состояния исследуемого объекта для составления отчетности и прогнозирование вероятного развития финансового состояния. Системный подход, в котором возникает, формируется и используется информация при управлении организацией осуществляется в учетноаналитической информационной системе [6, c. 41]. Авторами статьи определяется, что «порядок формирования и предоставления бухгалтерской (финансовой) отчетности предприятиями малого и среднего бизнеса имеет некоторые особенности, которые необходимо учитывать с целью удовлетворения информационных интересов различных групп пользователей, а также применения аналитических процедур с целью оценки ее аналитической емкости» [7].

На основе стандартных укрупненных бухгалтерских (финансовых) отчетных форм недостаточно отследить информацию о реальной величине доходов и расходов экономического субъекта, так как в ней предоставляется емкая информация, что усложняется для принятия действенных управленческих решений. Анализ внутренней информации достигается посредством причинно-следственной связи и нахождения источника несоответствия в финансовых данных, которые представлены в бюджете о доходах и расходах, учитывающий определённый отчетный период времени с детализацией статей по видам деятельности.

Приведем условный пример: в организации с фактической выручкой продукции в 56000 тыс. рублей планирует нарастить продажи как за счет роста физического объема 700 до 900 условных единиц, так и за счет увеличения отпускной цены на 5%. По заданным параметрам сначала определяется выручка. Себестоимость пересчитывается в зависимости от объема выпуска. Увеличения административно-управленческих расходов в пределах сроков операционного бюджета не планируется. В операционных доходах закладывается доход от аренды на текущем уровне, в прочих – снижение банковских ставок. Принято, что продажи и закупки материалов ведутся в одном периоде (таблица 1).

Таблица 1

Пример бюджета доходов и расходов организации

|

Бюджетная статья |

Факт 2021 г., тыс. руб. |

Плановые показатели 2022 г., тыс. руб. |

|

Объем продаж (ед.) |

700 ед. |

900 ед. |

|

Продажи (выручка) |

56000 |

75600 |

|

Себестоимость (прямые расходы) |

31228 |

37654 |

|

Валовая прибыль |

27572 |

37946 |

|

Коммерческие затраты |

2800 |

3600 |

|

Административно-управленческие расходы |

16050 |

16050 |

|

Доходы от операционной деятельности |

1600 |

1600 |

|

Прибыль от продаж и операционной деятельности |

10322 |

19896 |

|

Прочие доходы |

30 |

28 |

|

Прочие расходы |

5 |

3 |

|

Прибыль до налогообложения |

10350 |

19921 |

|

Налог на прибыль |

2070 |

3984 |

|

Чистая прибыль |

8280 |

15937 |

|

Рентабельность |

14,8% |

21,1% |

Приведен упрощенный пример бюджета доходов и расходов, так как на практике процесс намного более сложный и включает анализ множества факторов. Составление такого финансового документа, его контроль правильно доверить специалисту, разбирающемуся в методиках бюджетно-финансового планирования.

Грамотно учесть все доходы и расходы, не допустить ошибок при составлении отчетности – сложная задача, с которой справляются не все бухгалтеры. В этих условиях основным средством учетно-аналитической информации является бюджет движения денежных средств. Основная цель – обеспечить положительный финансовый остаток на весь планируемый период. Документ дает представление о том, достаточно ли у компании денег, чтобы покрыть текущие расходы, например, выплатить сотрудникам зарплату или погасить коммунальные платежи, и сколько потребуется в дальнейшем (таблица 2).

Формы бюджетов, в том числе бюджета доходов и расходов, бюджета движения денежных средств могут быть различными, с укрупненными статьями или более подробные, разбиты на длительные периоды (например, годовой бюджет по кварталам) или на более короткие периоды (например, месячный бюджет по неделям) – в зависимости от потребности финансового менеджмента в компании.

Таблица 2

Пример бюджета движения денежных средств

|

Показатели |

Бюджетный пе |

риод |

||

|

1 |

2 |

3 |

4 |

|

|

1. Остаток средств на начало |

10 000 |

10 500 |

7 481 |

7 597 |

|

Поступление денежных средств от основной деятельности |

||||

|

2. Выручка от реализации |

54 300 |

57 120 |

66 080 |

64 960 |

|

3. Авансы полученные |

- |

- |

- |

- |

|

4. Итого поступлений |

54 300 |

57 120 |

66 080 |

64 960 |

|

Выплаты денежных средств от основной деятельности |

||||

|

5. Прямые материалы |

2 370 |

4 509 |

4 866 |

5 164 |

|

6. Прямой труд |

20 000 |

17 250 |

23 000 |

20 250 |

|

7. Общепроизводственные расходы |

14 000 |

12 900 |

15 200 |

14 100 |

|

8. Коммерческие расходы |

8 300 |

7 900 |

8 700 |

8 300 |

|

9. Управленческие расходы |

5 130 |

4 850 |

6 050 |

4 850 |

|

10. Налог на прибыль |

4 000 |

|||

|

11. Итого выплат |

53 800 |

47 409 |

57 816 |

52 664 |

|

12. ЧДДС от основной деятельности |

500 |

9 711 |

8 264 |

12 296 |

|

Денежные потоки по инвестиционной деятельности |

||||

|

13. Покупка основных средств |

24 300 |

- |

- |

|

|

14. Долгосрочные фин. вложения |

- |

- |

- |

|

|

15. Реализация основных средств |

- |

- |

- |

|

|

16. Реализация финансовых вложений |

- |

- |

- |

|

|

17.ЧДДС от инвестиционной деятельности |

-24 300 |

- |

- |

|

|

Денежные потоки по финансовой деятельности |

||||

|

18. Получение кредитов |

- |

11 570 |

4 000 |

- |

|

19. Погашение кредитов |

- |

- |

11 570 |

4 000 |

|

20.Выплаты процентов за кредит |

- |

- |

579 |

200 |

|

21. ЧДДС по финансовой деятельности |

- |

11 570 |

- 8 149 |

- 4 200 |

|

22. Остаток средств на конец |

10 500 |

7 481 |

7 597 |

15 693 |

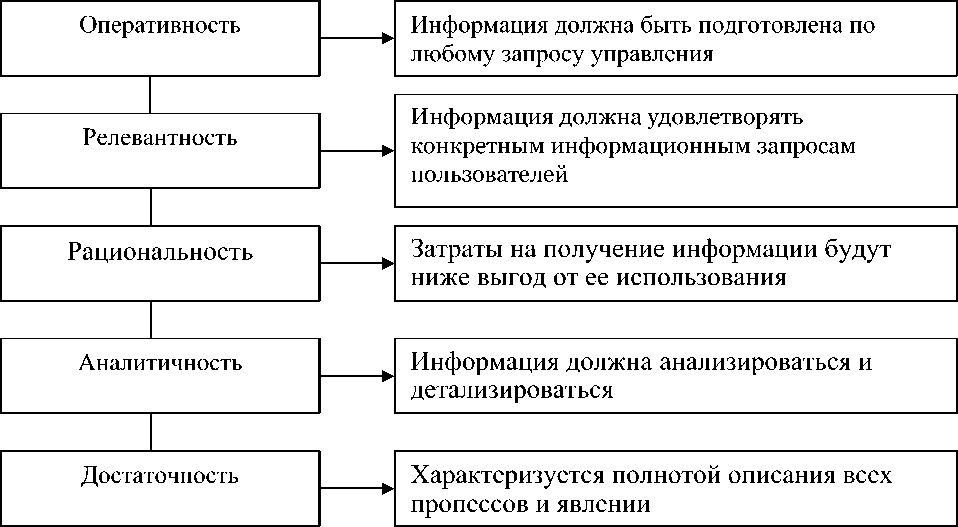

Для характеристики сущности данной системы важное значение имеют целевой, идентификационный, компонентный и факторный аспекты ее функционирования в организации. На сегодняшний день к учетно-аналитической информации предъявляют новые требования (рис. 1) [2, c. 12].

Главным вопросом организации бухгалтерского учета в хозяйствующих субъектах считается построение учетного процесса. Учетный процесс важен для привлечения своевременной и достоверной информации о фактах хозяйственной деятельности субъекта.

Рис. 1. Требования к учетно-аналитической информации.

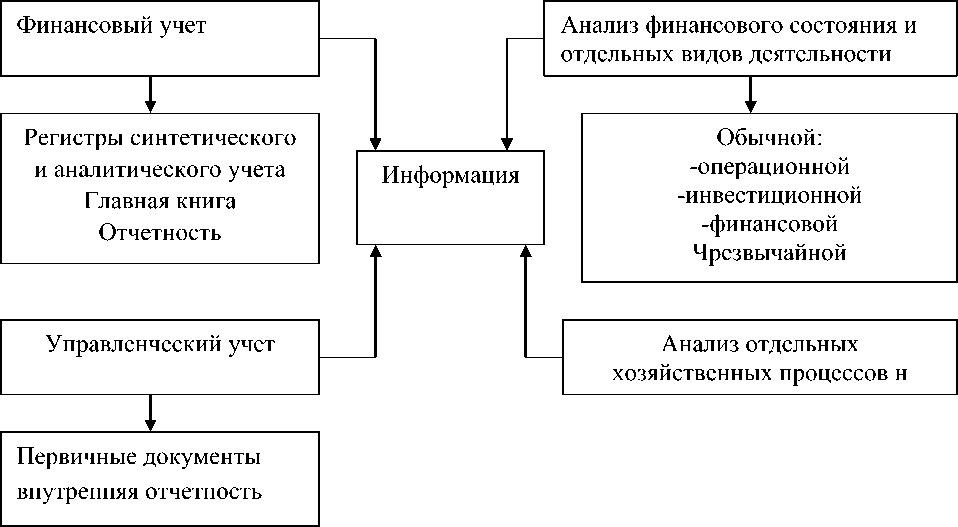

Принцип соответствия доходов и расходов является важнейшим условиям признания данных статей в бухгалтерском учете (рис. 2).

Рис. 2. Источники формирования учетно-аналитической информации.

Из рисунка 2 можно заметить, что основные источники формирования учетноаналитической информации позволяют бухгалтеру произвести исследования по всем финансовым документам [4, c. 142]. При правильном составлении финансовой отчетности компании, бухгалтер и другие сотрудники компании могут получать своевременную и точную информацию о поступлении доходов и расходов [3, c. 104].

В любом бизнесе необходимость отслеживания, составления отчета и классификация затрат и расходов нужно для принятия своевременного управленческого решения по обеспечению безубыточности компании. В ходе выполняемой работы работники могут вносить в отчет корректировки по новым возникшим затратам, а также вносить какие-либо изменения в табель учета времени и предлагать рекомендации по улучшению. Данная система позволяет отследить затраты, возникшие в ходе хозяйственной деятельности. Отчеты оперативно оцифровываются и к ним получают доступ работники подразделений и бухгалтерии. Тем самым информация дает возможность обеспечить системное отслеживание и повышение прибыльности компании.

Используя полученную учетно-аналитическую информацию, бухгалтер получает доступ о поступлениях и выбытиях денежных средств. Все данные будут вноситься в финансовую отчетность за определенный период времени. Затем аналитики проводят исследования в сфере поступления активов (дохода) или сокращения своих активов (расходов). При формировании учетно-аналитической системы о доходах и расходах субъекта возникают некоторые проблемы. Выбрать правильное направление развития, систему информационных потоков, методики применения считается существенной работой в любой деятельности предприятия [5, c. 41].

Проблема формирования учетно-аналитической информации влияет на полную систему работы субъектов хозяйствования. При формировании таких сведений порой часто допускаются ошибки, и эти ошибки нужно вовремя исправить. Первая проблема: имеется временный разрыв между фактически осуществленными хозяйственными операциями и их документальным оформлением. Сначала оформляются счета-фактуры, акты и накладные. Только после этих мероприятий они будут отправлены контрагенту. Второй проблемой считается переоформление документов. Это происходит по причине допущения ошибок. Третья проблема уже возникает при обработке собранной учетно-аналитической информации о доходах и расходах компании. Все эти вопросы находят свое отражение в бухгалтерском учете, который в свою очередь, является информационной основой принятия важных управленческих решений.

Таким образом, формирование учетно-аналитической информации о доходах и расходах является важнейшей задачей, отражающей текущее финансовое положение и перспективы дальнейшего развития любого экономического субъекта.

Список литературы Особенности формирования учетно-аналитической информации о доходах и расходах организации

- Колесник Н. Ф., Шибилева О. В. Учет и контроль расходов бизнес-процессов в системе бюджетирования // Бизнес. Образование. Право. - 2019. - № 3 (48). - С. 58-63. EDN: VVUAQY

- Кондраков Н. П. Бухгалтерский учет (финансовый и управленческий): Учебник. - 5-е изд., перераб. и доп. - М.: НИЦ ИНФРА-М, 2016. - 584 с. EDN: UNZQSH

- Рахимова Н. И. Влияние на доходы и расходы организации в период пандемии // Бенефициар. - 2022. - № 109. - С. 12-14. EDN: YAQUYK

- Садиева А. С., Шахарова А. Е., Сагиндыкова Г. М. Бухгалтерский учет и аудит: учебное пособие. - Алматы.: Издательство "Lem", 2016. - 364 с.

- Стефанова Н. А. Планирование доходов и расходов в практике современной организации // Журнал прикладных исследований. - 2022. - Т. 2. - № 1. - С. 142-148. EDN: WQWLJL

- Фадеева Е. А. Влияние пандемии COVID-19 на структуру доходов и расходов предприятия // Вопросы экономических наук. - 2022. - № 1 (113). - С. 41-43. EDN: UBPNTZ

- Горбунова Н. А., Шибилева О. В. Организация упрощенного учета и отчетности на предприятиях малого и среднего бизнеса // Конкурентоспособность в глобальном мире: экономика, наука, технологии. - 2017. - № 12 (59). - С. 1438-1442. EDN: XNJRDN