Особенности функционального подхода к управлению затратами хозяйствующего субъекта

Автор: Городкова С.А.

Журнал: Вестник Бурятского государственного университета. Философия @vestnik-bsu

Рубрика: Вопросы теории

Статья в выпуске: 1-2, 2009 года.

Бесплатный доступ

В статье представлены результаты исследования основополагающих принципов и механизма использования системы управления затратами субъекта хозяйствования по функциям (АВСМ). Автором рассмотрены различные подходы к природе возникновения затрат, выделены стержневые компоненты в соотнесении с системой маржинального анализа (директ-костинг) и отличительные особенности от метода оперативного контроля (стандарт-костинг), выявлены основные преимущества функционального подхода.

Короткий адрес: https://sciup.org/148178450

IDR: 148178450 | УДК: 338.23:

The рeculiarities of functional approach to the control of disposing subject’s outlay

In the article results of research of basic principles and the usage of system control system of disposing subject's outlay are presented. Different approaches to ways of outlay's appearing, basic components in correlation with system of morginal analysis (direct-costing) and lineaments from the method of operative control (standart-costing), main advantages of functional approach are presented and outlined by the author.

Текст научной статьи Особенности функционального подхода к управлению затратами хозяйствующего субъекта

Кафедра экономики Забайкальского института предпринимательства Сибирского университета потребительской кооперации

Особенности функционального подхода к управлению затратами хозяйствующего субъекта

В статье представлены результаты исследования основополагающих принципов и механизма использования системы управления затратами субъекта хозяйствования по функциям (АВСМ). Автором рассмотрены различные подходы к природе возникновения затрат, выделены стержневые компоненты в соотнесении с системой маржинального анализа (директ-костинг) и отличительные особенности от метода оперативного контроля (стандарт-костинг), выявлены основные преимущества функционального подхода.

S.A. Gorodkova

The р eculiarities of functional approach to the control of disposing subject’s outlay

In the article results of research of basic principles and the usage of system control system of disposing subject’s outlay are presented. Different approaches to ways of outlay’s appearing, basic components in correlation with system of morginal analysis (direct-costing) and lineaments from the method of operative control (standart-costing), main advantages of functional approach are presented and outlined by the author.

Сложная система бизнес-процессов, протекающих в организациях, характеризуется необходимостью управления ими для обеспечения своевременного и комплексного управления затратами, которые формируют интегральную информационную базу для определения эффективности организации в целом. Опыт последних десятилетий показывает, что разрабатываемые стандарты комплексного планирования и управления организацией (MRPII, ERP, CSRP) становятся все более ориентированными на процессы. Конечной целью является синхронизация деятельности организации с потребностями потребителя, что обеспечивает конкурентоспособность субъекта хозяйствования. Для повышения эффективности деятельности, усиления клиентской ориентации необходимо использовать новые стандарты управления, в частности процессный (функциональный) подход к организации деятельности.

Концепция управления затратами по функциям в настоящее время является одной из самых обсуждаемых в практике менеджмента. Система управления затратами по функциям (АВСМ – Activity-Based Cost Management – в пер. с англ.: управление по видам активности, под которыми подразумеваются функции организации (производство, сбыт, финансы и т.д. )) явилась в начале 1990-х гг. логическим продолжением методов учета затрат по функциям (АВС – ActivityBased Costing – букв. калькулирование себестоимости по функциям), а также бюджетирования по функциям (АВВ – Activity-Based Budgeting – букв. бюджетирование по функциям). Обе эти методологии рассматриваются как составные части АВСМ.

В 1988 г. британские исследователи Робин Купер и Роберт Каплан разработали калькуляционную подсистему, направленную на эффективное управление косвенными (накладными) затратами и принятие экономических решений. Новый подход нашел выражение в таком термине, как учет затрат по функциям (АВС).

С конца 1980-х гг. благодаря работам Г. Бере [1], Р. Купера, Т.Джонсона [2], Р. Каплана [3] метод учета и калькулирования затрат по функциям или процессам (операциям) широко распространяется. Изучение многочисленных учебно-методических источников по теории и практике управленческого учета различных экономистов выявило большой интерес бухгалтерской общественности в США, Великобритании, континентальной Европе, Австралии, Японии к калькуляционной подсистеме АВС [7]. Универсальность данной методики позволяет применять ее не только на производственных предприятиях (особенно наглядны преимущества этой системы в организациях, выпускающих большой ассортимент продукции разными партиями), но и в организациях оптовой и розничной торговли, сферы услуг.

Появление и развитие метода АВС отвечало определенным изменениям, происходящим в экономической структуре, а именно – изменению взглядов на методику учета затрат и расчета себестоимости продукции. В рамках данной методики затраты, ранжированные по экономическим элементам и статьям калькуляции (на основе учетной номенклатуры затрат), группируют по видам активности или функциям (производство, снабжение, сбыт, финансы, кадры и пр.), затем включают в себестоимость товарной продукции. В свою очередь, функции деятельности субъекта хозяйствования подразделяются на элементы, операции (логистика, послепродажное обслуживание, реклама и т.д.).

Исходя из этого очевидно, что фундаментом калькуляционной подсистемы АВС является действие (activity), которое требует использования определенного ресурса. Продукция (товар), работа, услуга не является причиной возникновения затрат, а является причиной операций (деятельности), в результате которых и возникают затраты.

Калькуляционную подсистему АВС, по мнению автора, можно назвать антиподом стандартной постатейной группировки затрат. При сравнении наблюдается идеологический стык двух мировоззрений, противопоставление первичности и вторичности процессов и затрат, решений и последствий.

В методике АВС сталкиваются с подходом, указывающим на первичность решения. Затраты на продукцию (товар, работу, услугу) вторичны, это результат выполнения отдельных операций, но не их причина (рассматривается отражение операций на сумме затрат). В постатейной группировке операции подразумеваются условно, не рассматриваются по отдельности, а укрупняются в один процесс – производство продукции или в два процесса – производство, которое рассматривается развернуто, и реализацию продукции, представленную одной статьей. Здесь затраты являются первичным фактором (рассматривается отношение затрат к производственному процессу – сумме операций).

Теоретическая основа АВС-метода заключается в следующем: вся финансово-хозяйственная деятельность хозяйствующего субъекта представляется в виде стоимостных потоков или набора определенных видов деятельности, которые выстраивают стоимостную цепочку по формированию затрат товарной продукции. Такое представление АВС-метода позволяет косвенные затраты превратить в прямые и непосредственно относить на продукцию.

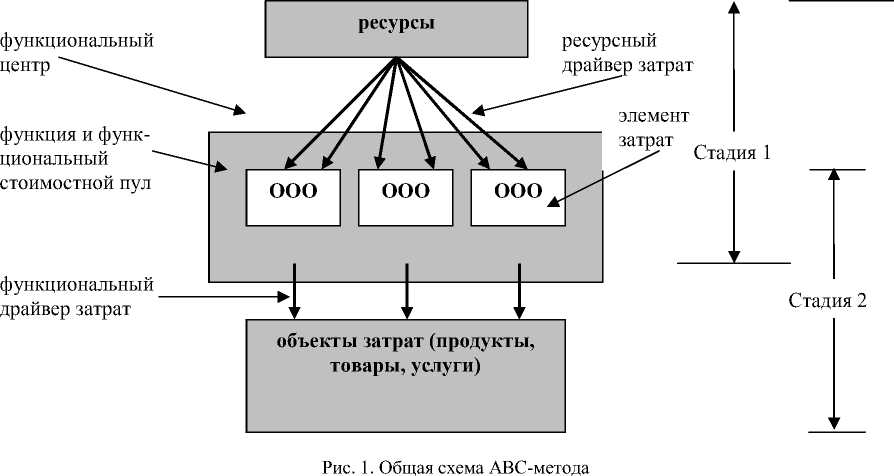

Затраты, связанные с определенным видом деятельности, группируются в пул. Для каждого вида деятельности устанавливается вектор измерения активности (характеристика, которая определяет динамику затрат по каждому пулу) – «драйвер затрат» (cost driver), отражающий сущность данного вида деятельности и увязанный с калькулируемым объектом.

Изучение различных библиографических источников, как российских, так и зарубежных ученых, свидетельствует о наличии отличительной особенности рассматриваемой калькуляционной подсистемы – использовании особого понятийного аппарата. Взаимодействие между понятиями в рамках АВС и стадий построения АВС-модели представлено на рис. 1.

Двойное распределение основано на причинно-следственной связи затрат с обусловливающими их факторами. На первой стадии просчитываются затраты по центрам ответственности и на основе ресурсных факторов затрат относятся на процессы (функции), распределяясь по стоимостным пулам. В традиционном способе учета затрат нет эквивалентного шага. На второй стадии затраты относятся на конечные объекты на основе «потребления» функций.

Так же, как и в традиционных системах, требование сравнения плановых и фактических показателей, определения отклонений и принятия мер при обнаружении существенных отклонений остается для АВСМ основным.

В общем виде АВВ-метод рассматривается как подход, аналогичный ABC- методу, но оперирующий не только фактическими данными, но и запланированными (нормативными, бюджетными). Как отмечается в работе А. Апчерча, «когда организация применяет ABB, руководство планирует будущие расходы в соответствии с представлениями о количестве и величинах носителей затрат (драйверов затрат) по каждому виду деятельности. На основании этих оценок определяются затраты, необходимые для обеспечения планируемого объема деятельности» [5, с. 600].

Базовая основа АВВ-метода – установление изначальных нормативных (бюджетных) значений затрат по видам деятельности и последующее их сравнение с фактическими значениями. Данные основополагающие функции делают его похожим на прием, используемый в системе стандарт-костинга. Автор попытался выделить сходство и различие между АВВ-методом и системой стандарт-костинг.

При анализе в обоих методах используется прием сравнения фактических и нормативных показателей затрат и соответственно применяется общий аналитический инструментарий – анализ отклонений (variance analysis). В обоих вариантах используется методика факторного анализа. Кроме этого, оба метода предусматривают деление затрат на прямые и косвенные, и соответственно анализируются отклонения по данным видам. Но по методу «стандарт-костинг» прямые затраты включают материальные и трудозатраты, а согласно ABC- и АВВ-методам, в состав прямых затрат включаются только материальные затраты. Расходы по заработной плате основных и производственных рабочих входят в состав косвенных затрат, поскольку в современных гибких автоматизированных процессах и производствах (для которых и предназначены ABC- и АВВ-методы) доля прямых трудозатрат составляет несущественную величину и ее, как правило, отдельно не выделяют.

Общеизвестно, что в системе «стандарт-костинг» при анализе косвенных затрат выделяются постоянная и переменная части. При АВВ-методе косвенные затраты подразделяются на затраты, обусловленные функциями.

Информация, сформированная в системе АВВ-метода, является более точной и детализированной, что может быть использовано для обоснования и корректировки стоимости выполнения функции, для расчета обоснованной себестоимости. На основе данной информации возможен не только контроль за текущей деятельностью, но и стратегическое управление хозяйствующим субъектом: принятие решения о структуре видов деятельности и об уровне ресурсов, необходимых для поддержания его эффективного функционирования и развития.

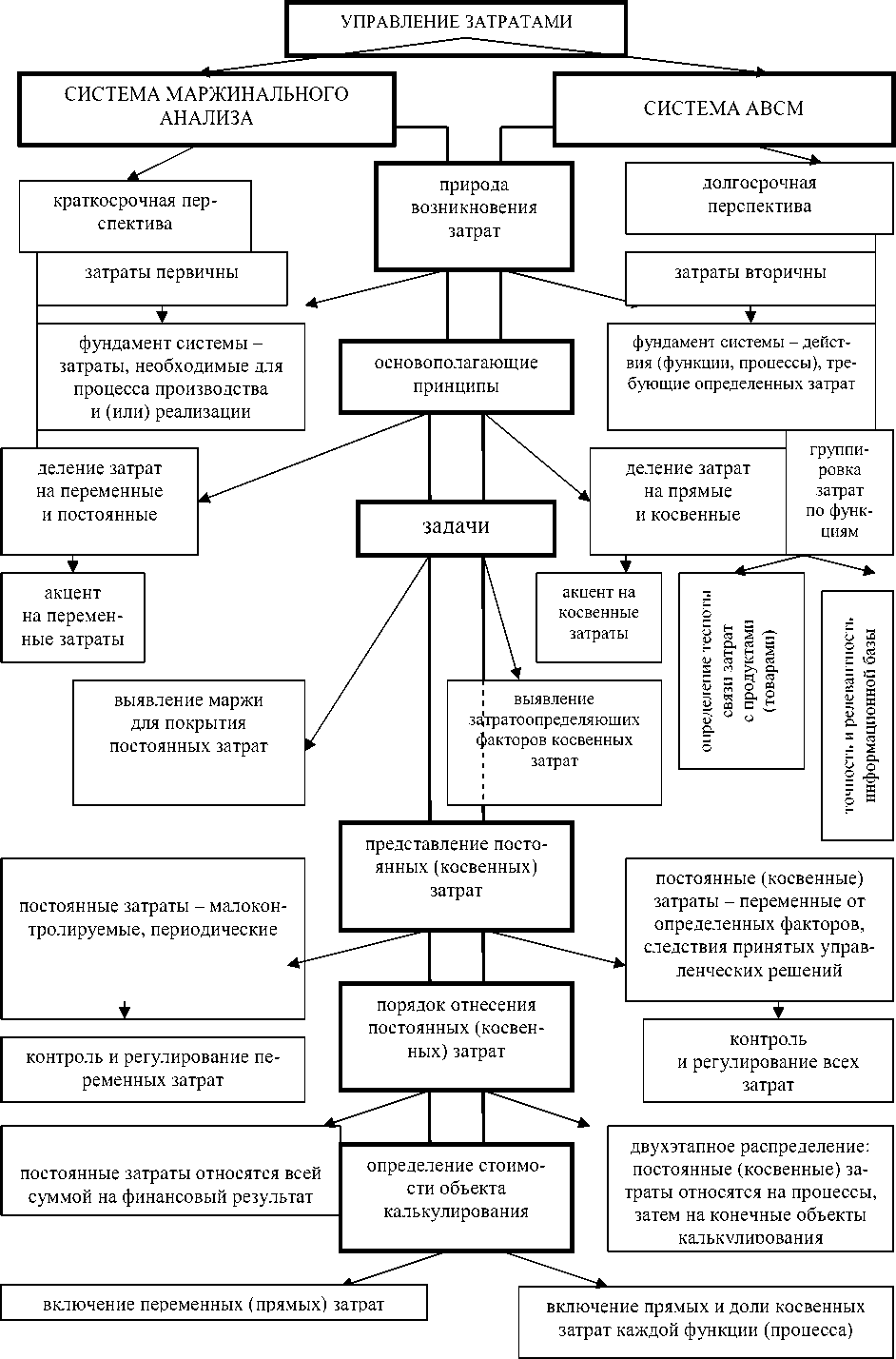

На основе проведенного исследования методологического аспекта системы управления затратами по функциям (АВСМ) автор выявил стержневые компоненты и представил их схематично, учитывая принцип соотнесения с системой маржинального анализа для выявления перспектив применения, сопоставления природы возникновения затрат, основополагающих принципов, задач определения стоимости объектов калькулирования (рис. 2).

С точки зрения управления затратами главной целью систем управления является объективное исчисление затрат. Для корректной оценки затрат необходимо знать их величину в долгосрочной перспективе. При использовании системы АВСМ процесс исчисления затрат более обоснован, а значит, более пригоден для долгосрочного анализа и планирования.

Известные принципы разделения затрат на постоянные и переменные для краткосрочного управления не применимы в целях долгосрочного анализа, поскольку в длительной перспективе все затраты предприятия становятся переменными. Кроме того, прямые затраты занимают все меньший удельный вес в себестоимости современных предприятий, в то время как косвенные затраты, напротив, увеличиваются. Постоянные затраты, как известно, слабо зависимы от объема деятельности, часто рассматриваются как неизбежные и потому мало контролируемы. В этом заключается определенная узость подхода к управлению такими издержками. Все категории затрат являются следствием принятых управленческих решений. Большая часть затрат, считавшихся долгое время постоянными, в настоящее время может рассматриваться как переменная от определенных факторов и зависящая от решений руководства (косвенные затраты не рассматриваются как постоянные, понятие постоянных затрат в системе АВСМ исчезает). Важность таких решений растет пропорционально удельному весу подобных затрат. Важнейшей задачей объективного исчисления затрат становится выявление затратоопределяющих факторов косвенных расходов. Для решения данной задачи затраты группируются не по месту возникновения, а по признаку обслуживания определенных категорий (видам деятельности, функциям, процессам).

По мнению разработчиков подсистемы ABC, Робина Купера и Роберта Каплана, основной задачей группировки затрат по видам деятельности является определение тесноты их связи с производимыми продуктами (реализуемыми товарами). В целом разделение затрат по функциям преследует цель достижения точности и релевантности информационной базы системы ABCМ.

Управление затратами на основе видов деятельности (функций) (АВСМ) имеет ряд важнейших преимуществ перед методом полных (поглощенных) затрат и системой маржинального анализа (direct-costing).

Рис. 2 Соотнесение стержневых компонентов систем управления затратами

Проблему адекватного распределения косвенных затрат зачастую не решает ни одна из упомянутых систем управления затратами. В одной системе они часто распределяются по некорректно выбранной базе, искажая себестоимость (метод поглощенных затрат), в другой – расчет себестоимости игнорирует ее косвенную часть (direct-costing). Эти системы, очевидно, могут применяться лишь в определенных производственных условиях и конкретных аналитических целях.

Метод поглощенных затрат имеет определенные преимущества в доступности данных, простоте применения и меньших трудозатратах. Директ-костинг позволяет решать целый ряд краткосрочных управленческих задач, хотя и в рамках немалого числа ограничений. В то же время преимущества системы управления по функциям становятся очевидными в высокотехнологичных отраслях, на предприятиях, выпускающих широкий ассортимент разнородной продукции, качественно несводимой к натуральному единому измерителю, в организациях торговли, сферы услуг.

Автором на основе исследования принципов построения системы АВСМ выявлены ее основные преимущества в параллелях с достоинствами метода маржинального анализа (табл. 1).

Таблица 1

Задачи менеджмента, решаемые через системы управления затратами

|

Система маржинального анализа |

Система АВСМ |

|

Исследование затрат в зависимости от вариации объемов деятельности |

Отслеживание потоков ресурсов в процессе производства и реализации Изучение стоимостной цепочки формирования затрат Объективное исчисление косвенных затрат, улучшение информированности руководства Контроль за источниками затрат |

|

Прогнозирование чувствительности рентабельности деятельности при изменении затрат. Регулирование затрат за счет различных факторов Определение экономической степени значимости деятельности через долю валовой маржи (долю покрытия постоянных затрат) |

Оптимизация соотношения между ресурсами и показателями эффективности функционирования Экономия или более эффективное размещение ресурсов Увеличение оборачиваемости ресурсов Распределение ограниченных ресурсов |

|

Выработка оптимальной ассортиментной и ценовой политики |

Определение потребности в ресурсах, выявление недофинансируемых или избыточно финансируемых направлений Выявление видов деятельности, не добавляющих ценности Выявление дублирующих функций Принятие решений о структуре видов деятельности Возможность учета эффекта дегрессии (снижения издержек процессов на единицу продукции) |

|

Принятие своевременных краткосрочных управленческих решений |

Принятие своевременных качественных долгосрочных управленческих решений |

Управление затратами становится более гибким и отвечающим требованиям конкуренции и производственным возможностям организации. При использовании системы АВСМ наличествующие виды деятельности хозяйствующего субъекта позволяют акцентировать внимание на наиболее важных или требующих особой заинтересованности видах деятельности. С этой точки зрения достоинство системы АВСМ проявляется в способствовании распознания видов деятельности, создающих дополнительную ценность и не создающих таковой, т.е. повышающих «ценность» товара или услуги в глазах потребителей и не влияющих на потребительские оценки. Функциональный метод с выявленными видами активности, не добавляющими ценности, и соответствующие им носители затрат в программах снижения затрат позволят улучшить управление затратами и повысить конкурентоспособность хозяйствующего субъекта.

В современных условиях усложнения производства, диверсификации, изменения структуры себестоимости, повышения маркетинговой активности, в технологическом и информационном прогрессе предпочтение отдается такой системе управления затратами, которая дает наиболее объективные и реалистичные результаты. Затраты предприятия становятся более управляемыми, появляется возможность обнаружить наиболее действенные рычаги их оптимизации.

Внедрение АВСМ закреплено на международном уровне как один из принципов менеджмента качества: «...желаемый результат достигается более эффективным способом, если соответствующими ресурсами и деятельностью управляют как процессами» [4, с. 87].

В целом, рассматривая проблему управления затратами хозяйствующего субъекта, в теоретическом и практическом плане важно установить изначальную природу механизма их формирования и ответить на вопрос, что предопределяет величину и структуру затрат – оптимальность, сложность технологического процесса или принятая обществом методология их учета и планирования как важнейшие функции управления.