Особенности функционирования патентной системы налогообложения на примере Сахалинской области

Автор: Драненко Л.П., Питиляк Д.А., Черняева М.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 4 (38), 2018 года.

Бесплатный доступ

Данная статья посвящена актуальному вопросу налогообложения - функционирование патентной системы. Актуальность исследования заключается в том, что патентная система - это новый специальный налоговый режим для российских предпринимателей, по которому в течение всего времени велась доработка и вносились различные изменения. В статье проведен анализ динамики выданных патентов и количества индивидуальных предпринимателей, использующих патентную систему на примере Сахалинской области. Также в статье представлен прогноз количества налогоплательщиков, получивших патент, с использованием трендового метода. В результате проведенного исследования было выявлено, что положительно на рост количества налогоплательщиков, получивших патенты, повлияло удобство и простата ведения налогового учета при данном режиме, а также его постоянная доработка Правительством РФ.

Специальные налоговые режимы, патентная система налогообложения, сахалинская область

Короткий адрес: https://sciup.org/170189787

IDR: 170189787

Peculiarities of functioning of the patent system of taxation on the example of the Sakhalin oblast

This article is devoted to the topical issue of taxation - functioning of the patent system. The relevance of the study lies in the fact that the patent system is a new special tax regime for Russian entrepreneurs, under which various changes were made throughout the time. The article analyzes the dynamics of granted patents and the number of individual entrepreneurs using the patent system on the example of the Sakhalin region. The article also presents a forecast of the number of taxpayers who have received a patent, using the trend method. In the result of the study revealed that the positive effect on growth in the number of taxpayers who received patents, were influenced by the convenience and ease of conducting the tax account under this mode, as well as its ongoing development of the Government of the Russian Federation.

Текст научной статьи Особенности функционирования патентной системы налогообложения на примере Сахалинской области

Патентная система налогообложения (ПСН) была введена с 1 января 2013 года ФЗ от 25.06.2012 N 94-ФЗ на смену упрощённой системе налогообложения на основе патента [1].

Существует множество мнении о том, что, собственно, послужило причиной ввода нового специального режима.

Одни считают, что главной целью ввода ПСН является «формирование эффективной системы налогообложения малого бизнеса, повышение его общественной значимости, стимулирование инновационного развития экономики послужили причиной реформирования системы специальных налоговых режимов в Российской Федерации» [2].

Гринкевич А. М. в своей работе пишет, что «патентная система налогообложения должна «исправить» недостатки ЕНВД при установлении цены патента...» [3].

Другие же считают, что «целью законопроекта является налоговое стимулирование развития малого предпринимательства путем совершенствования упрощенной системы налогообложения индивидуальных предпринимателей на основе патента… Применение специальных налоговых режимов обусловлено тем, что при взима- нии налогов и сборов необходимо учитывать различия в экономическом статусе налогоплательщиков и их деятельности…» [4].

Митрофанова И. А. и Булгакова Т. В. считают, что «главной целью является стимулирование развития малого предпринимательства в РФ и упрощение процедуры налогообложения индивидуальных предпринимателей» [5].

Таким образом, с учет всех изложенных мнений, можно сделать о том, что их всех объединяет одна цель ввода ПСН, указанная в «Стратегии развития малого и среднего предпринимательства в РФ», в которой утверждается, что «большим потенциалом для вовлечения граждан в предпринимательскую деятельность и развития массового сектора малого предпринимательства обладает патентная система налогообложения.» [6].

Поэтому «актуальность совершенствования патентной налоговой системы признается на самом высоком уровне власти и не вызывает сомнения.» [7].

Патентная система регулируется законами субъектов РФ в соответствии с НК РФ. Налогоплательщиками данного режима признаются индивидуальные предпри- ниматели, перешедшие на ПСН добровольно [1].

Патент выдается с любой даты на определенный вид предпринимательской деятельности, перечень которых устанавлива- ется законами субъектов РФ в соответствии с НК РФ на срок от 1 до 12 месяцев.

Патентная система освобождает от уплаты ряда налогов, что представлено на рисунке 1 [1].

Рис. 1. Налоги, заменяемые патентной системой в РФ

Налоговая ставка: 6% и 0% (для индивидуальных предпринимателей, впервые зарегистрированных и осуществляющих деятельность в производственной, социальной или научной сферах, а также в сфере бытовых услуг населению в течение двух налоговых периодах).

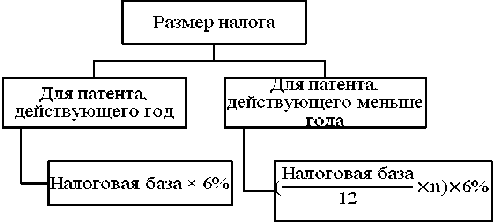

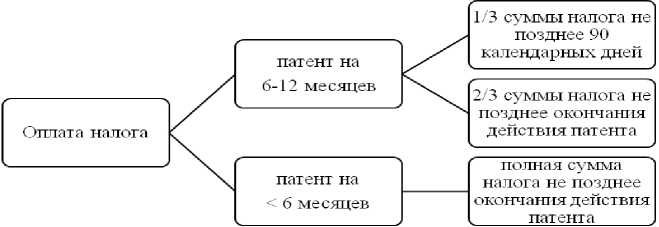

Порядок исчисления размера налога 12 месяцев и на количество месяцев, на который выдан патент, представлен на рисунке 2. Порядок оплаты налога представлен на рисунке 3. Он зависит от срока действия патента.

Рис. 2. Порядок расчета налога по патентной системе в РФ

Рис. 3. Сроки уплаты налога по патентной системе в РФ

На территории Сахалинской области данный режим введен с 1 января 2013 г. законом Сахалинской области от 12 октября 2012 г. № 93-ЗО «О патентной системе налогообложения на территории Сахалинской области».

Налог по патентной системе налогообложения в размере 100% направляется в местные бюджеты Сахалинской области в соответствии со статьей 61.1 БК РФ [8].

Согласно ст. 2 закона № 93-ЗО перечень видов деятельности, по которым разрешен переход на патентную систему в Сахалинской области по сравнению с общероссийскими нормами был дополнен видами предпринимательской деятельности, относящихся к бытовым услугам и не указанных в пункте 2 статьи 346.43 НК РФ, в отношении которых применяется патентная система налогообложения [9]:

-

• услуги по подготовке документов и прочие услуги по обеспечению деятельности офиса;

-

• услуги копировальномножительные по индивидуальному заказу населения;

-

• услуги по проведению фейерверков, световых и звуковых представлений;

-

• услуги по чистке и уборке прочие, не включенные в другие группировки;

-

• услуги по подметанию и уборке

снега;

-

• услуги в области физкультурно

оздоровительной деятельности.

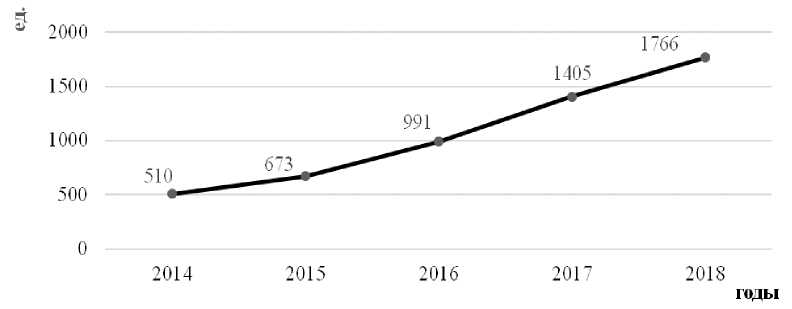

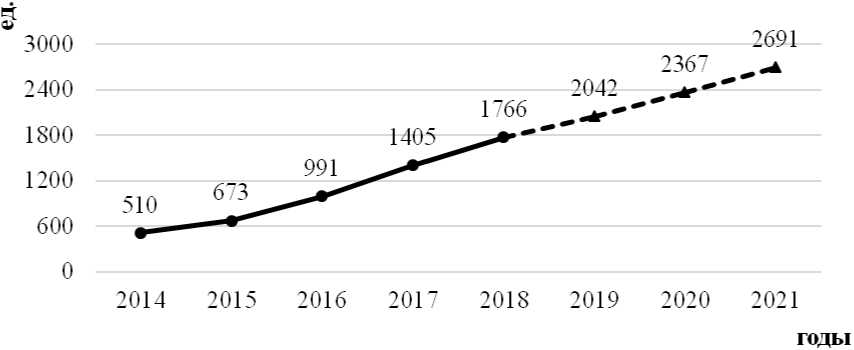

Количество патентов, выданных по Сахалинской области, начиная с 2014 года постоянно увеличивается в среднем на 251 патент, как показано на Рисунке 4, и на конец 2017 г. оно составило 1766 патентов [10].

Рис. 4. Количество выданных патентов в Сахалинской области за 2014-2018 гг. на 1.01, ед.

Информация, представленная в таблица 1, свидетельствует о том, что количества патентов, выданных по Сахалинской об- ласти в разрезе муниципальных образова ний, постоянно увеличивается [10].

Таблица 1. Количество патентов, выданных по Сахалинской области в разрезе муници- пальных образований за 2014-2018 гг. на 1.01.

|

№ |

Муниципальное образование |

2014 |

2015 |

2016 |

2017 |

2018 |

|

1 |

город Южно-Сахалинск |

213 |

276 |

425 |

692 |

970 |

|

2 |

Холмский район |

114 |

160 |

202 |

225 |

215 |

|

3 |

Корсаковский район |

43 |

50 |

77 |

107 |

134 |

|

4 |

Поронайский район |

31 |

39 |

64 |

86 |

103 |

|

5 |

Углегорское городское поселение |

5 |

0 |

29 |

51 |

58 |

|

6 |

Невельский городской округ |

27 |

41 |

41 |

41 |

46 |

|

7 |

Курильский район |

3 |

11 |

23 |

26 |

30 |

|

8 |

Шахтерское городское поселение |

3 |

3 |

8 |

27 |

30 |

|

9 |

Охинский район |

5 |

8 |

12 |

20 |

29 |

|

10 |

Макаровский район |

18 |

17 |

20 |

20 |

23 |

|

11 |

Долинский район |

1 |

5 |

10 |

12 |

23 |

|

12 |

Южно-Курильский район |

15 |

17 |

19 |

21 |

21 |

|

13 |

Анивский район |

2 |

6 |

5 |

15 |

17 |

|

14 |

Томаринский район |

12 |

14 |

12 |

17 |

16 |

|

15 |

Смирныховский район |

7 |

9 |

14 |

14 |

14 |

|

16 |

Ногликский район |

5 |

10 |

13 |

14 |

14 |

|

17 |

Северо-Курильский район |

3 |

5 |

16 |

12 |

10 |

|

18 |

Александровск-Сахалинский район |

0 |

0 |

0 |

2 |

8 |

|

19 |

Тымовский район |

3 |

2 |

1 |

3 |

5 |

|

Итого |

510 |

673 |

991 |

1405 |

1766 |

|

Об этом же свидетельствует и рисунок 5.

■ более 1

■ 0,51-1

■ 0,41 -0,5 □ 0,21 -0,4 ■ 0,11 -0,2

■ 0-0,1

Северо-Курильский район

Охинский район

Поронайский район

Холм скип район город Южно-Сахалинск Углегорское городское поселение Шахтерское городское поселение Корсаковскпп район Невельский городской округ Томаринский район Аниве кий район Долинский район

Александровск-Сахалпнскпй район

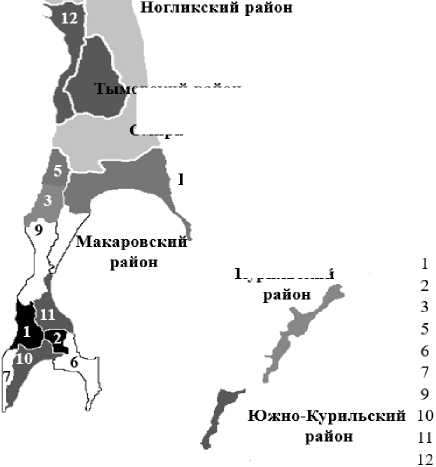

Рис. 5. Количество выданных патентов в расчете на 1 тыс. чел. населения по муниципальным образованиям Сахалинской области, ед./тыс.чел.

овскии район

Смирныховский район

Курильский

Согласно рисунку 5 большее число патентов на 1 тыс. чел. населения приходится в Холмском районе и в городе Южно-Сахалинск.

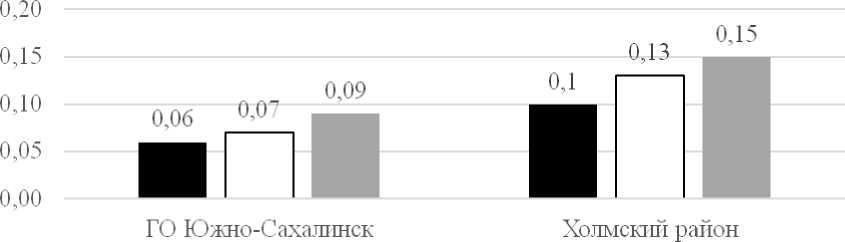

Анализ местных бюджетов лидирующих муниципальных образований, на Ри- сунке 6, показал, что доля суммы налога по патентной системе с каждым годом увеличивается в среднем на 0,02 % и 0,03 % в общей сумме поступлений в ГО Южно-Сахалинск и Холмском районе соответственно, как показано на [11].

■ 2014

□ 2015

■ 2016

Рис. 6. Доля суммы налога по патентной системе в общей сумме поступлений в бюджет ГО Южно-Сахалинск и Холмского района за 2014-2016 гг., %

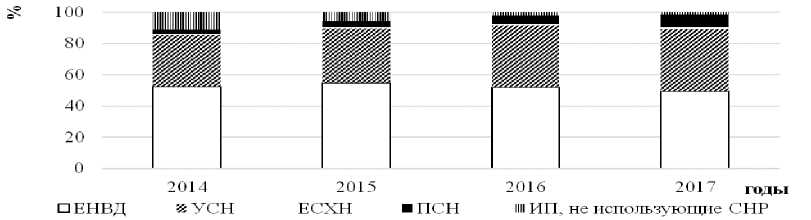

Также ежегодно растёт и доля индивидуальных предпринимателей, использующих ПСН, в общем количестве индивиду- альных предпринимателей, как показано на рисунке 7 [12].

Рис. 7. Доля индивидуальных предпринимателей, использующих специальные налоговые режимы по Сахалинской области за 2014-2017 гг., %

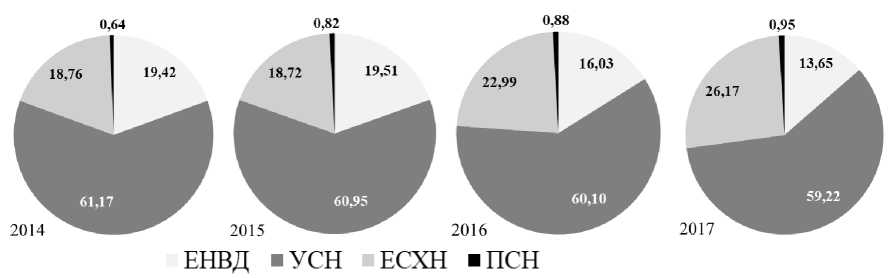

Анализ консолидированного бюджета Сахалинской области показал, что доля суммы поступлений от патентной системы с каждым годом увеличивается в среднем на 0,1% в общей сумме поступлений от специальных налоговых режимах, как показано на рисунке 6 [10].

Рис. 8. Доля налоговых поступлений в связи с применением патентной системы в общей сумме поступлений налогов по специальным режимам в консолидированный бюджет Сахалинской области за 2014-2017 гг., %

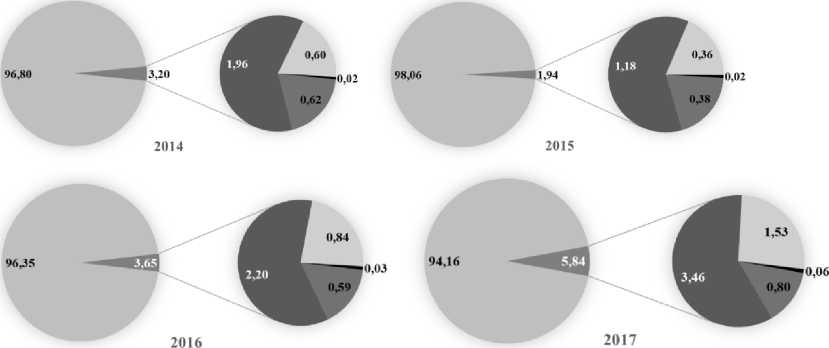

Если анализировать налоговые доходы, поступающие в консолидируемый бюджет Сахалинской области, то доля налога по патентной системе ежегодно увеличивается в среднем на 0,01%, как показано на рисунке 9 [10].

-

■ Иные налоговые поступления ■ Поступления по СНР ■ ЕНВД еУСН ЕСХН ■ ПСН

Рис. 9. Доля суммы налога по патентной системе в общей сумме поступлений налогов в консолидированный бюджет Сахалинской области за 2014-2017 гг., %

По данным прогноза, представленного на рисунке 10, количество налогоплательщиков, получивших патенты в ближайшие

3 года в среднем будет ежегодно увели читься на 325 патентов.

Рис. 10. Прогноз количества налогоплательщиков, получивших патенты по Сахалинской области на 2019-2021 гг., ед.

Таким образом, анализ практики функционирования патентной системы в Сахалинской области показал, что доработка данного режима налогообложения Правительством РФ положительно повлияла на рост количества налогоплательщиков, перешедших на патент. Удобство и простата ведения налогового учета привлекает все большее число индивидуальных предпринимателей, что также положительно влия- ет на увеличение их доли в общем количестве индивидуальных предпринимателей, использующих другие специальные режимы налогообложения. Несмотря на свое малое значение по предположению Правительства РФ большее количества ИП перейдет на патентную систему налогообложения после отмены с 1 января 2021 г. ЕНВД.

Список литературы Особенности функционирования патентной системы налогообложения на примере Сахалинской области

- Налоговый кодекс Российской Федерации от 31.07.1998 № 146-ФЗ (ред. от 19.02.2018). Доступ из справ.-правовой системы «КонсультантПлюс».

- Гайдукова О. Л., Матраева Л. В. Статистическое исследование региональных особенностей практики применения патентной системы налогообложения//Известия ТулГУ. Экономические и юридические науки. 2014. №4-1. С. 168-178.

- Гринкевич А.М. Новая» патентная система налогообложения: причины и последствия введения//Вестн. Том. гос. ун-та. Экономика. 2013. №1 (21). С. 89-95.

- Ильченко В.В, Соболева О.А. Развитие налогообложения субъектов малого бизнеса в рамках специальных налоговых режимов//Территория новых возможностей. 2012. №1. С. 98-104.

- Митрофанова И.А., Булгакова Т.В., Климкова К.О. Оптимизация патентной системы налогообложения в России: достоинства и недостатки//Финансовая аналитика: проблемы и решения. 2013. №12. С.37-42.