Особенности хеджирования валютных рисков в современных условиях

Автор: Алпатова Д.Ю., Кондрашова А.С., Минин Д.А., Сергеева Н.В.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 1-2 (14), 2015 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/140110780

IDR: 140110780

Текст статьи Особенности хеджирования валютных рисков в современных условиях

Интегрированность нашей страны в мировую экономику обуславливает зависимость российского бизнеса от цен на основную группу товаров, идущих на экспорт, от изменения стоимости заемных средств, а, следовательно, сопровождается большими рисками для отечественного производителя.

В большинстве случаев подобным рискам уделяется незначительное внимание, так как они являются второстепенными с точки зрения их основной (производственной или торговой) деятельности, а управление ими требует привлечения ресурсов. Считается, что компания, страхующая свои риски вне зависимости от ситуации на рынке, проигрывает не приобретающим за относительно высокую плату страховку конкурентам, а поэтому предлагающим более привлекательные условия своим клиентам.

Однако в периоды резких курсовых колебаний отсутствие страхования валютных рисков в рамках управления рисками может привести к колоссальному ухудшению позиции компании.

Хеджирование представляет собой способ избежать финансовые потери при неблагоприятном изменении валютного курса в будущем; а также инструмент упрощения процесса планирования основных финансовых показателей хозяйственной деятельности за счет возможности зафиксировать будущее значение валютного курса.

Экономические субъекты осуществляют хеджирование валютных рисков как на биржевом, так и на внебиржевом рынке. На валютном рынке преобладают операции на внебиржевом рынке – 96,66% по данным на июнь 2014 г., в то время как операции на биржевом рынке составляют всего лишь 3,34% за тот же период (таблица 1).

Таблица 1 – Совокупный контрактный номинал срочного валютного рынка в трлн. долл. США [1].

|

Год |

|||||

|

июн.12 |

дек.12 |

июн.13 |

дек.13 |

июн.14 |

|

|

Весь рынок |

69,512 |

69,521 |

76,211 |

73,064 |

77,365 |

|

Биржевой рынок |

2,839 |

2,163 |

3,090 |

2,512 |

2,583 |

|

Доля (%) |

4,08% |

3,11% |

4,05% |

3,44% |

3,34% |

|

Внебиржевой рынок |

66,673 |

67,358 |

73,121 |

70,552 |

74,782 |

|

Доля (%) |

95,92% |

96,89% |

95,95% |

96,56% |

96,66% |

В качестве наиболее популярных инструментов, позволяющих защитить операционную и инвестиционную деятельность компаний от рисков негативного изменения конъюнктуры рынков капитала, валютных и товарных рынков, выделяют:

-

1) На внебиржевом рынке:

-

- поставочный форвард;

-

- расчетный форвард;

-

- своп контракты;

-

- внебиржевые опционы

-

2) На биржевом рынке:

-

- фьючерсные контракты на доллар США и евро за российские рубли на ММВБ;

-

- биржевые опционы;

и др.

Участники срочного валютного рынка имеют большой набор инструментов, позволяющих хеджировать валютные риски. Наиболее используемыми и популярными среди них на внебиржевом рынке являются в первую очередь своп контракты: валютные свопы (foreign exchange swap), а также валютно-процентные свопы (currency swap) – более 50% от совокупного номинала всех внебиржевых срочных контрактов (таблица 2).

Таблица 2 – Совокупный контрактный номинал валютного внебиржевого рынка по инструментам в трлн. долл. США [1].

|

Вид валютных контрактов: |

Июнь 2012 |

Декабрь 2012 |

Июнь 2013 |

Декабрь 2013 |

Июнь 2014 |

|

1. Форварды и валютные свопы |

31,395 |

31,718 |

34,421 |

33,218 |

35,190 |

|

Удельный вес (%) |

47,09% |

47,09% |

47,07% |

47,08% |

47,06% |

|

2. Валютно-процентные свопы |

24,156 |

25,420 |

24,654 |

25,448 |

26,141 |

|

Удельный вес (%) |

36,23% |

37,74% |

33,72% |

36,07% |

34,96% |

|

3. Опционы |

11,122 |

10,220 |

14,046 |

11,886 |

13,451 |

|

Удельный вес (%) |

16,68% |

15,17% |

19,21% |

16,85% |

17,99% |

|

Итого: |

66,673 |

67,358 |

73,121 |

70,552 |

74,782 |

На биржевом рынке исторически преобладали опционные контракты (более 60% за 2009-2014 год), но статистика за сентябрь 2014 г. показала совсем другую картину: удельный вес фьючерсных и опционных контрактов сбалансировался и составил 50,52% по фьючерсным контрактам, и 49,48% по опционным контрактам. Связано это с необходимостью реальных поставок валюты для экономических субъектов, а также с экономией на премией по опционом в период «привлекательной валюты».

Таблица 3 – Совокупный контрактный номинал валютного биржевого рынка по инструментам в трлн. долл. США [1].

|

Вид валютных контрактов: |

Декабрь 2012 |

Декабрь 2013 |

Июнь 2014 |

Сентябрь 2014 |

|

1. Фьючерсы |

0,822 |

0,843 |

0,997 |

1,055 |

|

Удельный вес (%) |

38,02% |

33,56% |

38,60% |

50,52% |

|

2. Опционы |

1,3406 |

1,6686 |

1,5859 |

1,0336 |

|

Удельный вес (%) |

61,98% |

66,44% |

61,40% |

49,48% |

|

Итого: |

2,163 |

2,512 |

2,583 |

2,089 |

С валютными рисками сталкиваются:

-

- компании-экспортеры, доходы которых измеряются в иностранной валюте, а продажа валютной выручки для финансирования расходов номинируется в российских рублях;

-

- компании, доходы которых измеряются в российских рублях, а импорт товаров и услуг происходит за иностранную валюту;

-

- компании, доходы и(или) расходы которых измеряются в российских рублях, а заимствования для финансирования хозяйственной деятельности осуществляются в иностранной валюте на международных рынках капитала.

Важно понимать, что риски экспортеров зависят не только от курсов валют, но еще и от цены, например, на топливо. В данной связи необходимо заранее закладывать риски значительного увеличения издержек в цену продукции на случай высокой волатильности на рынке нефти и нефтепродуктов.

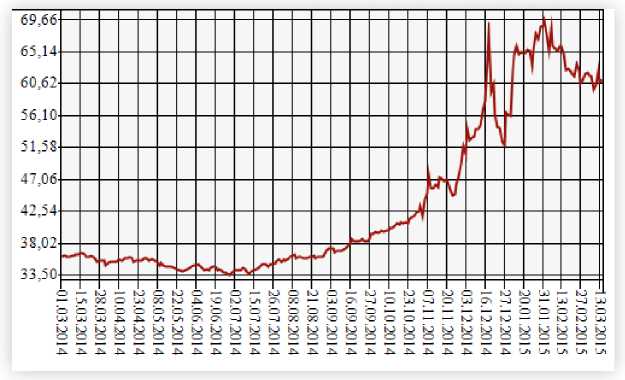

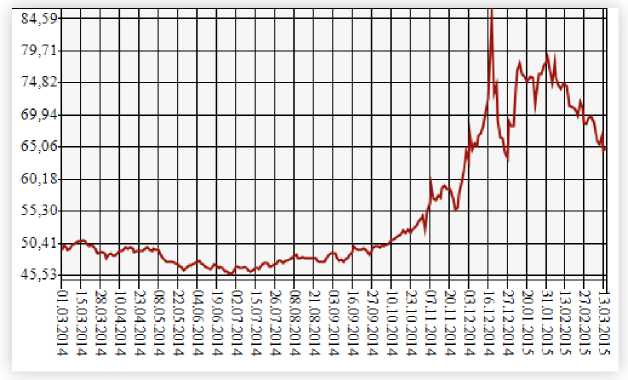

Непредсказуемое изменение валютных курсов грозит серьезными проблемами для тех компаний, чьи доходы или расходы номинированы в иностранной валюте. Так, например, резкое повышение курса доллара (рисунок 1) и евро (рисунок 2) по отношению к курсу рубля в конце 2014 года значительно снизило рентабельность компаний, импортирующих товары или услуги. Для того, чтобы защитить компанию от больших потерь, необходимо заблаговременно оценить существующие риски и захеджировать наиболее существенные из них.

Рисунок 1 – Динамика курса доллара по отношению к российскому рублю

Рисунок 2 – Динамика курса евро по отношению к российскому рублю

В условиях кризиса и усиливающейся нестабильности на мировом рынке вопросы управления рисками становятся более актуальными и выходят на первый план.

Современное состояние экономики России, которое продиктовано падением мировых цен на нефть как основного сырьевого ресурса, резким падением курса национальной валюты и, как результат, укреплением доллара в качестве главной мировой валюты, санкциями западных государства в отношении России и множеством других факторов, приводит к необходимости своевременного хеджирования тех рисков, которые связаны с резкими колебаниями валютных курсов.

Список литературы Особенности хеджирования валютных рисков в современных условиях

- BIS Quarterly Review, December 2014, p.A141.: http://www.bis.org/publ/qtrpdf/r_qt1412.htm

- Буренин А.Н. Форварды, фьючерсы, опционы, экзотические и погодные производные. -М.: ООО «НТО», 2011 -5с.