Особенности и динамика распределения ввозных таможенных платежей в бюджет государств-членов ЕАЭС

Автор: Шафиева А.Р., Мустафина К.И.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 5-3 (63), 2020 года.

Бесплатный доступ

В данной статье рассматриваются особенности распределения таможенных платежей в бюджет государств-членов ЕАЭС. Проводится анализ динамики распределения суммы ввозной таможенной пошлины за 2017-2019 года государств-членов ЕАЭС. Актуальность отмечается тем, что распределение таможенных платежей является сложным процессом государственного регулирования, которое влияет на деятельность участников внешнеэкономической деятельности, тем самым обеспечивая поступление в бюджет значительной части доходов.

Таможенные платежи, ввозная таможенная пошлина, суммы поступлений на единый счет уполномоченного органа, распределение ввозной таможенной пошлины, страны еаэс

Короткий адрес: https://sciup.org/170182785

IDR: 170182785 | DOI: 10.24411/2411-0450-2020-10518

Features and dynamics of distribution of import customs payments to the budget of the EEU member states

This article discusses the specifics of the distribution of customs payments to the budget of the member States of the EEC. The analysis of the dynamics of the distribution of the amount of import customs duty for 2017-2019 of the EAEU member States is carried out. The relevance is noted by the fact that the distribution of customs payments is a complex process of state regulation, which affects the activities of participants in foreign economic activity, thereby ensuring the receipt of a significant portion of revenues to the budget.

Текст научной статьи Особенности и динамика распределения ввозных таможенных платежей в бюджет государств-членов ЕАЭС

Функционирование таможенной службы, интеграция во Всемирную торговую организацию, становление Евразийского экономического союза свидетельствуют о стремлении Российской Федерации к активной реализации экономики страны.

Важнейшим регулятором участия государств в системе внешнеэкономических связей являются таможенные платежи, поскольку они обеспечивают значительную часть доходов государства и во многом определяют место страны в международном разделении труда.

Распределение таможенных платежей в Евразийском экономическом союзе основано на ввозных таможенных пошлинах. Ввозная таможенная пошлина, представляет собой обязательный платеж, который взимается таможенными органами государств-членов в связи с тем, что товары ввозятся на таможенную территорию. Тем самым они являются инструментом таможенно-тарифного регулирования внешнеторговой деятельности.

Плательщики уплачивают ввозные таможенные пошлины на единый лицевой счет уполномоченного органа в форме расчетных (платежных) документов (инструкций). К уплате ввозных таможенных пошлин могут быть отнесены налоги и сборы, а также иные платежи, за исключением специальных, антидемпинговых и компенсационных пошлин, которые подлежат уплате и поступают на единый счет уполномоченного органа.

Уполномоченные органы государств-членов отдельно учитывают такие поступления, как: суммы, распределенных ввозных таможенных пошлин, которые перечисляются на валютные счета других государств-членов; суммы поступлений, которые включают возврат денежных средств, засчитываются в счет погашения ввозных таможенных пошлин на едином счете уполномоченного органа; суммы ввозных таможенных пошлин, поступающих в бюджет государства-члена от других государств-членов; суммы, от распределения государством-членом ввозных таможенных пошлин, зачисляемых в бюджет государства-члена доходов; просроченные проценты, полученные бюджетом государства-члена; суммы, распределенных ввозных таможенных пошлин, перечисление которых на счета в иностранной валюте других государств-членов приостановлено [1].

Данные суммы поступлений отдельно отражаются в отчетах об исполнении бюджета каждого государства-члена. Рас- чет суммы ввозных таможенных пошлин, которые подлежат перечислению с единого счета уполномоченного органа государства-члена в бюджет этого государства-члена, а также на счета в иностранной валюте других государств-членов, осуществляются путем умножения общей суммы ввозных таможенных пошлин, подлежащих распределению между государствами-членами, на нормативы распределения, установленные в процентах.

При этом общая сумма ввозных таможенных пошлин, подлежащих распределению между государствами-членами, определяется путем вычитания из сумм ввозных таможенных пошлин, полученных на отчетную дату, с учетом расчетных (платежных) документов, не принятых Национальным (центральным) банком к исполнению.

1 октября в Ереване (Армения) члены Высшего Евразийского экономического совета согласовали размеры нормативов распределения сумм ввозных таможенных пошлин между бюджетами государств-членов Евразийского экономического союза.

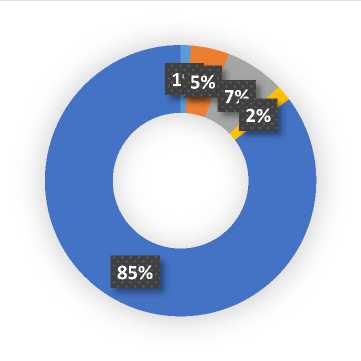

Нормативы распределения сумм ввозных таможенных пошлин для каждого государства-члена можно увидеть на рисунке 1.

1 5%

85%

2%

-

■ Республика Армения

-

■ Республика Беларусь

-

■ Республика Казахстан

-

■ Кыргызская Республика

-

■ Российская Федерация

Рис. Распределение сумм ввозных таможенных пошлин государств-членов ЕАЭС

Проанализировав рисунок 1 можно сделать вывод, что большая часть, а именно 85,265% поступления перечисляется в доход Российской Федерации. Республика Казахстан занимает второе место соответственно у нее 7,055% поступлений в бюджет страны. На третьем месте расположилась Республика Беларусь и составляет 4,56 %, это почти 5% поступлений ввозной пошлины в доход государств-члена. Предпоследнее место приходится на Кыргызскую Республику, которая составляет 2% и всего 1,22% перечисления в бюджет страны поступает в Республику Армения [2].

Уполномоченный орган государства-члена направляет соответствующую информацию уполномоченным органам других государств-членов в электронном виде с использованием интегрированной информационной системы Союза в связи с отсутствием сумм ввозных таможенных пошлин, подлежащих распределению между государствами-членами. До момента ввода системы в эксплуатацию информация передавалась по электронным каналам связи в виде графической электронной копии документа [3].

В случае, если государство-член, не смогло перечислить другим государствам-членам суммы распределенных ввозных таможенных пошлин, он должен уплатить другим государствам-членам проценты за неисполнение обязательств по всей непогашенной суммы в размере 0,1% за каждый календарный день прострочки [4].

Далее изучим динамику распределения ввозной таможенной пошлины между государствами-членами, взяв за основу данные предоставленные евразийской экономической комиссии за 2020 год (табл. 1).

Таблица. Динамика распределения суммы ввозной таможенной пошлины за 2017-

2019 гг. [2]

|

Показатели |

Распределение, % |

Сумма распределения, млрд. руб. |

||

|

2017 г. |

2018 г. |

2019 г. |

||

|

Республика Армения |

1,220 |

6,173 |

7,060 |

7,542 |

|

Республика Беларусь |

4,560 |

23,074 |

26,384 |

28,190 |

|

Республика Казахстан |

7,055 |

35,698 |

40,820 |

43,614 |

|

Кыргызская Республика |

1,900 |

9,614 |

10,993 |

11,746 |

|

Российская Федерация |

85,265 |

431,441 |

493,343 |

527,108 |

|

Итого: |

100 |

506,0 |

578,6 |

618,200 |

Исходя из сведений, представленных в таблице можно сделать следующие выводы, что наибольшая сумма распределения ввозной таможенной пошлины за 20172019 гг. приходится на Российскую Федерацию. В отчетном году сумма составила 527,108 млрд. руб., что на 95,667 млрд. руб. больше чем в базисном году и на 33,765 млрд. руб. больше по сравнению с прошлым годом. Распределение наименьшей суммы ввозной таможенной пошлины приходилась на республику Армения. В 2019 году сумма составила 7,542 млрд. руб., что составляет 1,22% от общей суммы таможенной пошлины. В 2018 году сумма составила 7,06 млрд. руб., что на 0,482 млрд. руб. больше суммы 2019 года. В 2017 году сумма составила 6,173 млрд. руб., что на 1,369 млрд. руб. больше суммы в 2019 году.

Распределение республики Беларусь в отчетном году составила 28,19 млрд. руб., что на 1,806 млрд. руб. больше по сравнению с 2018 годом и на 5,116 млрд. руб. больше по сравнению с 2017 годом соответственно.

В республике Казахстан распределение ввозной таможенной пошлины за анализируемый период выполнено следующим образом: в 2019 году сумма составила 43,614 млрд. руб., в 2018 году сумма составила 40,82 млрд. руб. и уменьшилась на 2,794 млрд. руб., в 2017 году сумма составила 35,698 млрд. руб. и уменьшился по сравнению с 2019 годом на 7,916 млрд. руб.

Распределение Кыргызской Республики в отчетном периоде составило 11,746 млрд. руб., что на 0,753 млрд. руб. меньше чем в прошлом году и на 2,132 млрд. руб. меньше чем в базисном году.

Таким образом, можно сделать вывод, что порядок взимания и распределения таможенных платежей при пересечении товарами таможенную границу Евразийского экономического союза представляет собой сложный процесс, который регулируется многочисленными нормативно-правовыми документами, что требует высокой квалификации персонала и участников внешнеэкономической деятельности.

Список литературы Особенности и динамика распределения ввозных таможенных платежей в бюджет государств-членов ЕАЭС

- "Договор о Евразийском экономическом союзе" (Подписан в г. Астане 29.05.2014) (ред. от 15.03.2018) // СПС "Консультант Плюс".

- Официальный сайт ФТС России. - [Электронный ресурс]. - Режим доступа: http://customs.ru/ (дата обращения 25.05.2020)

- Петрушина О.М., Непарко М.В., Гажва В.О., Серова О.А. Современные тенденции администрирования таможенных платежей в федеральный бюджет России // Экономика: теория и практика. - 2018. - №2 (50). - С. 51-55.

- Петрушина О.М. Статистика перечислений таможенных платежей в бюджет российской федерации // Конкурентоспособность в глобальном мире: экономика, наука, технологии. - 2017. - № 10 (57). - С. 619-622.