Особенности и динамика распределения ввозных таможенных платежей в бюджет государств-членов ЕАЭС

Автор: Сергеев А.В., Анистратова А.В.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 12-3 (75), 2022 года.

Бесплатный доступ

В настоящей статье рассматриваются распределения таможенных платежей в бюджет государств-членов ЕАЭС. Провидится анализ динамики распределения суммы ввозной таможенной пошлины за 2019-2020 года государств-членов ЕАЭС. Таможенные платежи - это кропотливый процесс государственного регулирования, которое, естественным образом влияет на деятельность участников внешнеэкономической деятельности, тем самым предоставляя в бюджет значимый доход.

Таможенные органы, таможенные платежи, ввозная таможенная пошлина, таможенная пошлина, импортная таможенная пошлина

Короткий адрес: https://sciup.org/170197036

IDR: 170197036 | DOI: 10.24412/2500-1000-2022-12-3-202-204

Features and dynamics of distribution of import customs payments to the budget of the EEC member states

This article discusses the distribution of customs payments to the budget of the EAEU member states. The analysis of the dynamics of the distribution of the amount of import customs duty for 2019-2020 of the EAEU member states is envisaged. Customs payments are a painstaking process of state regulation, which naturally affects the activities of participants in foreign economic activity, thereby providing significant income to the budget.

Текст научной статьи Особенности и динамика распределения ввозных таможенных платежей в бюджет государств-членов ЕАЭС

В настоящее время таможенные платежи являются одним из основных источников пополнения доходной части федерального бюджета Российской Федерации.

Следует также отметить тот факт, что таможенные платежи являются важнейшим регулятором участия государств в системе внешнеэкономических связей, увеличение поступлений от таможенных платежей, непосредственно находится в прямой зависимости от показателей внешнеторговой деятельности и от уровня эффективности применяемых правовых средств, гарантирующих своевременное и полное поступление таможенных платежей в бюджет государства. Одним из видов таможенных платежей можно выделить ввозную таможенную пошлину. Она представляет собой обязательный платеж, который взимается таможенными органами государств-членов в связи с тем, что товары ввозятся на таможенную территорию. Тем самым является инструментом таможенно-тарифного регулирования внешнеторговой деятельности [1].

Основные положения о поступлении и распределении ввозных таможенных по- шлин отражены в приложении №5 к договору о Евразийском экономическом союзе от 29 мая 2014 «Порядок зачисления и распределения между государствами-членами сумм ввозных таможенных пошлин». Данный документ отражает суть распределения сумм, обмен информацией и применение санкций.

В соответствии с договором, ввозные таможенные пошлины зачисляются в национальной валюте на единый счет казначейства каждого из государств. Казначейства обмениваются данными о зачислении и распределении пошлин, после этого данная информация направляется в Евразийскую экономическую комиссию для проверки правильности исчисления пошлин каждой из стран. Распределенные казначействами суммы ввозных таможенных пошлин в национальной валюте перечисляются национальными банками государств Союза друг другу в долларах США. Наглядно динамика поступление ввозных таможенных пошлин в страны ЕАЭС за 2019-2021 года представлена в таблице [2].

Таблица. Динамика сумм ввозной таможенной пошлины, распределяемой между стра- нами ЕАЭС, млрд. руб.

|

Страна |

2019г. |

2020г. |

2021г. |

2021г. в % к |

|

|

2019г. |

2020г. |

||||

|

Российская Федерация |

526,9 |

524,7 |

642,96 |

181,94 |

181,60 |

|

Казахстан |

43,5 |

43,3 |

52,53 |

182,80 |

182,42 |

|

Беларусь |

28,2 |

28,0 |

36,83 |

176,56 |

176,02 |

|

Армения |

7,5 |

7,5 |

9,22 |

181,34 |

181,34 |

|

Киргизстан |

12,1 |

12,0 |

14,36 |

184,26 |

183,56 |

|

Итого |

618,2 |

615,5 |

755,9 |

181,78 |

181,42 |

По данным из рисунка, можно увидеть динамику к повышению взимания ввозных таможенных пошлин всего, а также у каждого из государств-членов Союза. Так, всего сумма ввозных пошлин в 2021 году составила 755,9 млрд. рублей, что на 81,42% больше по сравнению с 2020 годом и на 81,78% больше по сравнению с 2019 годом.

В Российской Федерации сумма по данному таможенному платежу составила 642,96 млрд. рублей. Это на 81,6% больше по сравнению с прошлым годом, а также на 81,94% больше по сравнению с базисным годом.

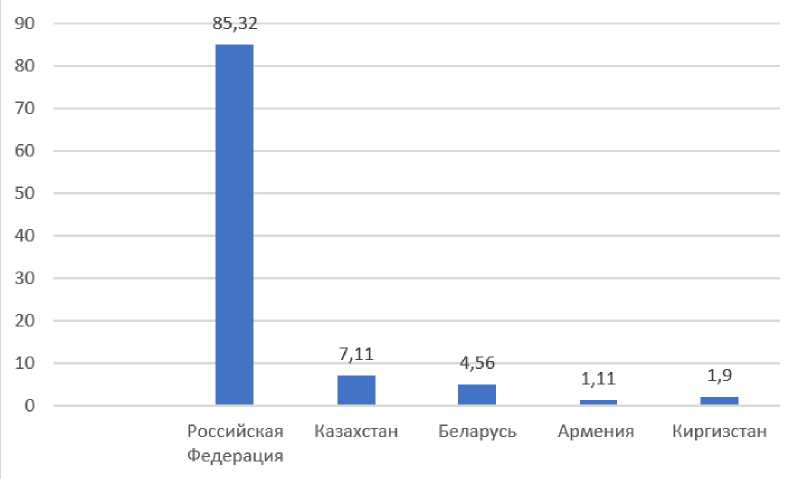

В части распределения таможенных платежей из всех рассматриваемых видов, которые были представлены выше, распределению подлежит только ввозная таможенная пошлина. Расчет суммы ввозных таможенных пошлин, подлежащих перечислению с единого счета уполномоченного органа одного государства на счета других государств, осуществляется путем умножения общей суммы ввозных таможенных пошлин, подлежащих распределению между государствами-членами ЕАЭС, на нормативы распределения, установленные в процентах [3].

Таким образом, нормативы распределения ввозных таможенных пошлин, налогов показаны на рисунке.

Рисунок. Нормативы распределения сумм ввозных таможенных пошлин для каждого государства-члена ЕАЭС на 2021 год

Столь высокая доля России при распределении импортных таможенных пошлин обусловлена тем, что это соответствует макроэкономическим показателям

Евразийского экономического союза [7]. Так, например, в 2020 году внутренний валовый продукт (далее – ВВП) России составил – 1,483 трлн. долл. США, что в 9

раз превосходит ВВП Казахстана (169,8 млрд. долл. США), в 25 раз ВВП Беларуси (60,26 млрд. долл. США), в 117 раз ВВП Армении (12,65 млрд. долл. США) и в 192 – Кыргызстана (7,73 млрд. долл. США) [8].

Таким образом, можно сделать вывод, что порядок взимания ввозной таможен- ной пошлиной представляет собой слож ный процесс, который регулируется мно гочисленными нормативно-правовыми до кументами, что требует высокой квалифи кации персонала и участников внешнеэко номической деятельности.

Список литературы Особенности и динамика распределения ввозных таможенных платежей в бюджет государств-членов ЕАЭС

- Акимов, Н.Е. Взаимодействие таможенных служб стран ЕАЭС в новом информационном пространстве / Н.Е. Акимов, А.А. Мигел // Modern Economy Success. - 2021. - №2. - С. 117-120.

- Резниченко А.А. Применение таможенных пошлин в ЕАЭС: теоретические и практические аспекты // Международный журнал гуманитарных и естественных наук. - 2022. - №5-4 (62). - С. 203-206.

- Сердюкова И.И., Харитонов Г.Л., Черникова Т.В. Анализ применения таможенных сборов в ЕАЭС // Экономика и бизнес: теория и практика. - 2022. - №9 (91). - С. 180-183.