Особенности и характерные черты коллективного доверительного управления портфелем финансовых активов

Автор: Гришина Н.П.

Журнал: Инженерные технологии и системы @vestnik-mrsu

Рубрика: Проблемы финансирования, кредитования и налогообложения

Статья в выпуске: 1, 2007 года.

Бесплатный доступ

Короткий адрес: https://sciup.org/14718754

IDR: 14718754

Текст статьи Особенности и характерные черты коллективного доверительного управления портфелем финансовых активов

Формирование эффективного рынка доверительных услуг связано с возникновением у организаций и населения потребности доверить ведение финансовых и юридических дел специалистам, гарантирующим высокий доход, сохранность собственности и выполнение обязательств. Наибольшее распространение в России получили услуги доверительного управления портфелем финансовых активов (ценных бумаг).

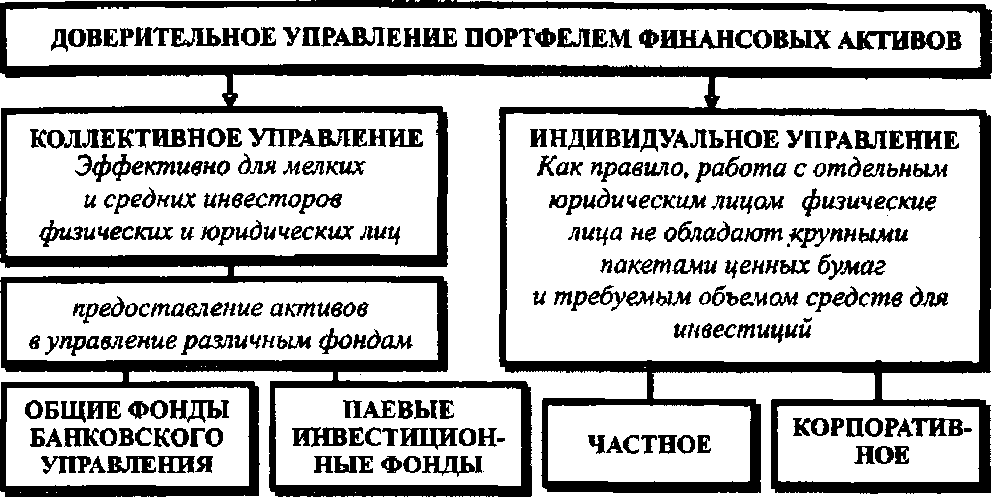

Здесь можно выделить коллективное управление (управление портфелями ценных бумаг фондов коллективного инвестирования) и индивидуальное управление (управление персональными портфелями ценных бумаг). Все виды доверительного управления портфелем финансовых активов, существующие в современных российских условиях представлены и систематизированы на рис. 1.

Проведем сравнительный анализ вышеуказанных видов доверительного управления.

Коллективное инвестирование — это услуги доверительного управления финансовыми ресурсами в целях максимизации прибыли, которая достигается в результате концентрации финансового капитала и вложения его в надежные и высокоприбыльные активы. Существуют две схемы коллективного инвестирования: паевые инвестиционные фонды (ПИФ) и общие фонды банковского управления (ОФБУ).

Рисунок 1

Виды доверительного управления портфелем финансовых активов

ПИФ — это механизм создания общего имущества владельцев инвестиционных паев путем приобретения каждым учредителем доверительного управления пая (паев), который обладает качествами ценной бумаги, со всеми вытекающими отсюда вещными правами. Перед тем как учредитель доверительного управления становится владельцем инвестиционного пая, он уже совершает инвестиционную операцию, приобретая имущество, которое может продать, обменять, заложить и т. п. Имущество ПИФ принадлежит владельцу инвестиционных паев на праве общей долевой собственности, но выдел из него доли в натуре не допускается. Владелец инвестиционных паев может только получить денежный эквивалент стоимости пая на момент его погашения управляющей компанией за счет средств ПИФ.

Доверительное управление ПИФ осуществляет управляющая компания, образовавшая фонд, в интересах учредителей доверительного управления — владельцев инвестиционных паев. Такая управляющая компания должна отвечать ряду условий: 1) быть созданной в форме закрытого или открытого акционерного общества, общества с ограниченной ответственностью, общества с дополнительной ответственностью; 2) в числе участников не должно быть Российской Федерации, субъектов Российской Федерации, муниципальных образований; 3) возможность совмещать деятельность по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами только с деятельностью по доверительному управлению ценными бумагами и деятельностью по управлению страховыми резервами страховых компаний; 4) размер собственных средств должен быть не ниже устанавливаемого федеральным органом исполнительной власти (не менее 30 млн руб.); 5) компании необходимо обеспечить соотношение размера собственных средств и суммарной стоимости активов (инвестиционных резервов) акционерных инвестиционных фондов, активов паевых инвестиционных фондов и пенсионных резервов негосударственных пенсионных фондов, находящихся у нее в управлении, не ниже уровня, устанавливаемого федеральным органом исполнительной власти (в настоящее время уровень не установлен).

Управляющая компания должна иметь лицензию на осуществление деятельности по управлению инвестиционными фондами, паевыми инвестиционными фондами и негосударственными пенсионными фондами.

В соответствии с российским законодательством ПИФ — это обособленный имущественный комплекс, состоящий из имущества, переданного в доверительное управление управляющей компании учредителями доверительного управления с условием объединения этого имущества, с имуществом иных учредителей доверительного управления, и из имуще-

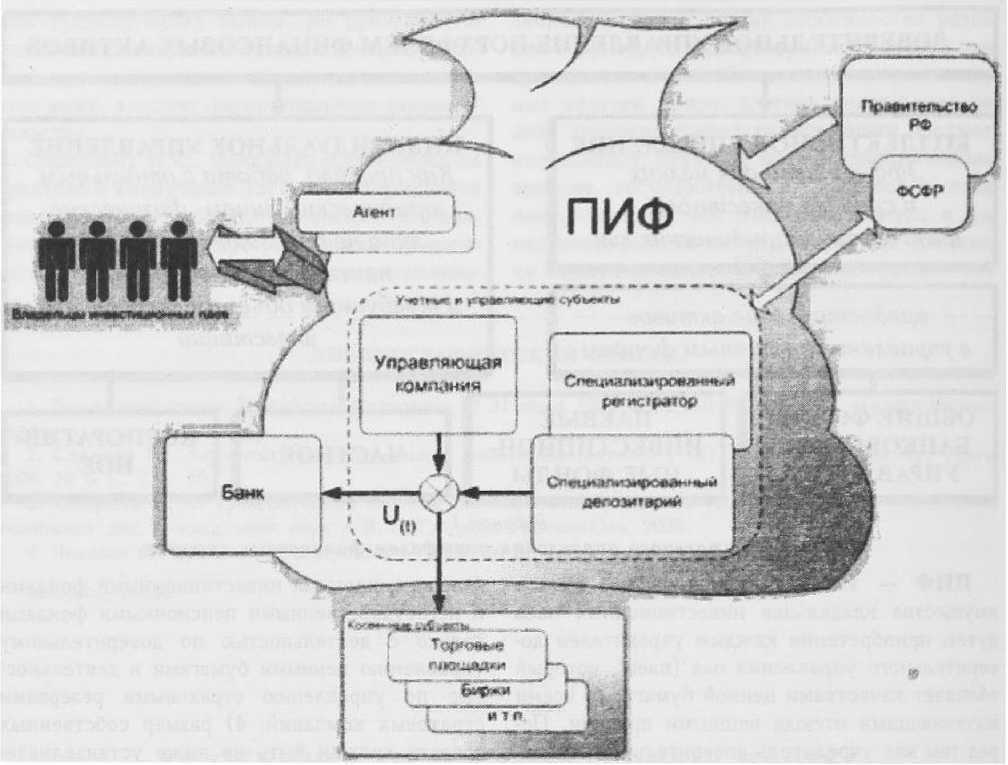

Рисунок 2

Инфраструктура паевого инвестиционного фонда

ства полученного в процессе такого управления, доля в праве собственности на которое удостоверяется ценной бумагой, выдаваемой управляющей компанией. ПИФ бывают открытые (возможность вывести или внести деньги существует в любой рабочий день), интервальные (деньги принимаются и выводятся только в заранее определенный отрезок времени, но не реже двух раз в год) и закрытые (деньги можно вывести только по истечении срока действия фонда).

В структуру ПИФ входят управляющая компания, спецдепозитарий, спецреестр, аккредитованный банк, аудитор (рис. 2). Регулирующую функцию в отношении ПИФ осуществляет Правительство Российской Федерации в соответствии с нормативными правовыми актами РФ. Контроль и надзор за деятельностью управляющей компании ПИФ после упразднения ФКЦБ России осуществляет Федеральная служба по финансовым рынкам (ФСФР) в соответствии с нормативными правовыми актами Российской Федерации и нормативными правовыми актами Правительства Российской Федерации. Для расчетов по операциям, связанным с доверительным управлением ПИФ, на имя управляющей компании открывается отдельный банковский счет (счета) с указанием на названия паевого инвестиционного фонда, а также на то, что она действует в качестве доверительного управляющего. Банк является субъектом инфраструктуры ПИФ. Нормативные правовые документы требуют, чтобы управляющая компания для работы с ПИФ пользовалась услугами специализированного депозитария и специализированного регистратора — так называемыми директивными услугами.

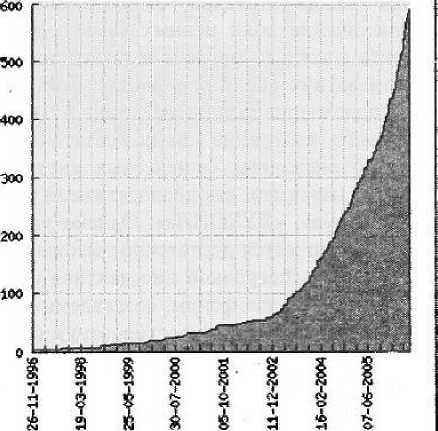

Особенность инвестиционного пая как инструмента рынка ценных бумаг в том, что инвестор не платит подоходный налог до тех пор, пока не продаст свой пай. Таким образом, если инвестор вкладывает свои деньги на срок более года, он получает возможность рекапитализировать свои доходы. С этим связан значительный рост количества ПИФ с середины

1990-х гг. по настоящее время (рис. 3). Фонд снижает риск, который несет каждый отдельный вкладчик. Инвестор ПИФ осведомлен о направлениях инвестирования и поэтому имеет возможность выбрать фонд, соответствующий его предпочтениям.

Небывалый рост российского фондового рынка, наблюдавшийся в прошлом году, благоприятно отразился на финансовых показателях практически всех паевых фондов. По итогам 2005 г. ни один ПИФ не показал отрицательную доходность. Так, из 91 открытого ПИФ (СЧА более 30 млн руб.) 67 заработали для своих пайщиков более 20 %, что в два раза выше инфляции (10,9 %) и средней ставки по банковским депозитам (10,5 %) за аналогичный период.

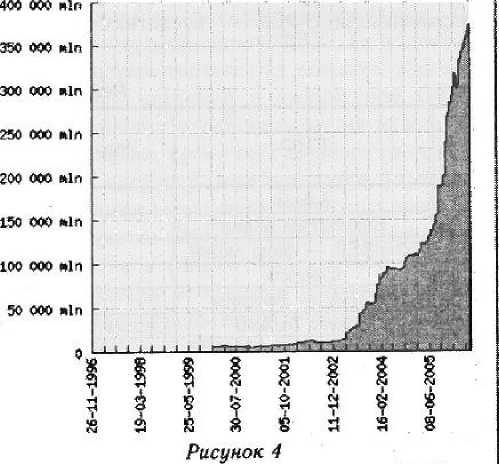

Если в 2004 г. основной задачей перед управляющими было обеспечение дохода для своих пайщиков хотя бы выше инфляции, то прошедший год прошел под знаком «гонки за максимальным результатом*. Это послужило причиной увеличения не только доходов пая, но и роста стоимости чистых активов ПИФ (рис. 4). К сентябрю 2006 г. показатели СЧА ПИФ по России достигли 380 млрд руб. Что касается доходности, лучший результат показали фонды рискованных стратегий, показатели которых в большей степени зависели от ситуации на рынке акций, который и стал определяющим ДЛЯ рынка коллективных инвестиций в 2005 — 2006 гг.

Наилучший результат среди открытых ПИФ по итогам 2005 г. показал «АльянсРос-но-Акции» (УК «Альянс РОСНО»), за 12 месяцев увеличивший благосостояние своих пайщиков на 89,06 %. Второе место по доходности занимает фонд «Добрыня Никитич» под управлением «Тройка Диалог» с приростом стоимости пая 87,85 %. Замыкает тройку самых доходных паевых фондов за год и тройку самых доходных ПИФ-акций «КапиталЪ-Перс-пективные вложения» Управляющей компании «КапиталЪ» (+85,66 %).

Среди фондов смешанных стратегий лидирующею позицию занимает ПИФ «Гранат» (УК «Росбанка»), прирост стоимости пая которого за I год составил чуть менее 80 %. Доходность 77,92 % показал фонд «Финам Первый» (под управлением «Финам Менеджмент»), что позволило ему занять второе место.

Лидером среди фондов «консервативных» стратегий принадлежит ПИФ «Открытие-Об- лигации» (УК «Открытие»), который за 12 месяцев заработал для своих пайщиков более 24 %, что существенно ниже аналогичных показателей фондов акций и смешанных инвестиций, но вполне приемлемо для этого типа ПИФ.

Тем не менее даже самые лучшие показатели открытых фондов не могут превзойти доходность интервальных, способных за 1 год заработать для своих инвесторов более 100 %. Так, на 140,32 % выросла стоимость пая интервального ПИФ «Энергия Капитал». По словам начальника отдела развития «Интерфин Капитала» Евгения Фазлеева, «Энергия Капитал» является отраслевым фондом, ориентированным на инвестиции в электроэнергетику.

Рисунок 3

Рост количества

ПИФ

активов ПИФ

Рост, стоимости чистых

Однако стоит учитывать и тот факт, что интервальные фонды могут держать в инвестиционном портфеле до 50 % неликвидных и потенциально более высокодоходных акций второго эшелона, тогда как для открытых фондов этот рубеж составляет всего 10 %.

Характерной чертой развития ПИФ на современном этапе является стабильность. Это проявляется как в поступательном развитии инфраструктуры отрасли, так и в устойчивых финансовых показателях. Перспективы развития коллективного инвестирования посредством ПИФ во многом зависят от целого ряда факторов политического и экономического характера. Большое значение для развития отрасли будет иметь происшедшая либерализация законодательной базы паевых фондов (увеличение доли ценных бумаг одного эмитента в активах фонда и доли недвижимости в активах интервального фонда). Более прочному положению фондов на рынке будет способствовать появление новых достаточно надежных и ликвидных финансовых инструментов, таких, например, как корпоративные облигации «Газпрома», «ЛУКОЙЛа». Однако уже сейчас ПИФ отличается достаточно высоким доходом даже в среднесрочной перспективе (табл. I).

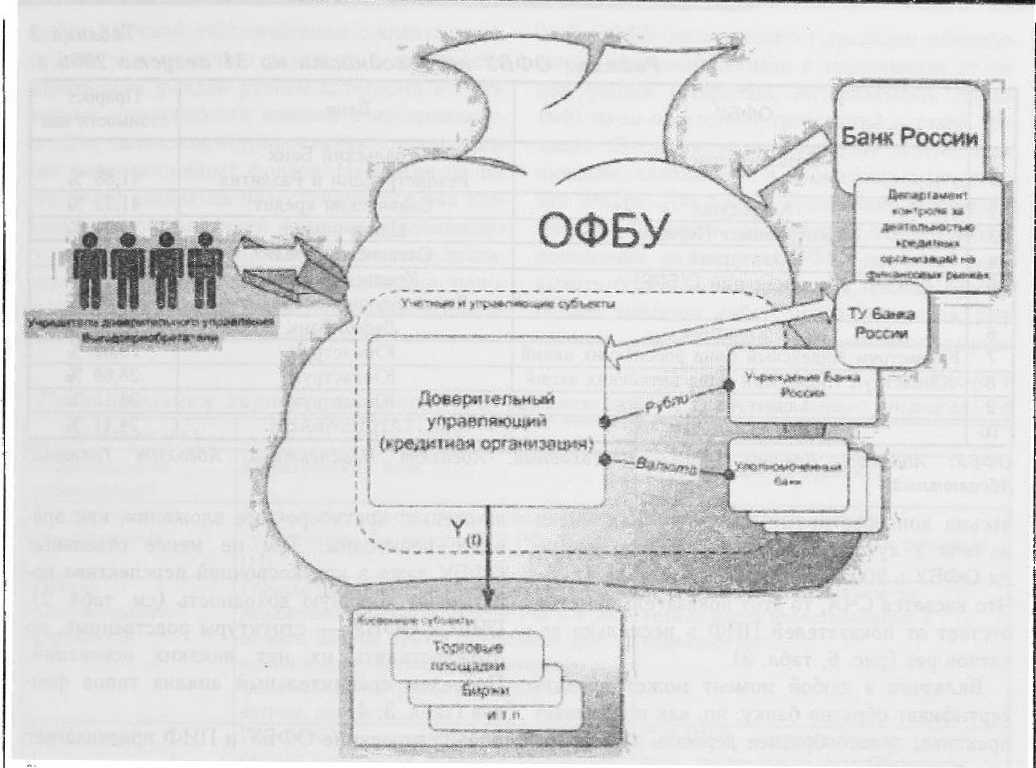

ОФБУ — это фонды, создаваемые банками для коллективного инвестирования среди пайщиков. Пайщиками могут быть как физические, так и юридические лица. Для вступления в фонд необходимо заключить с банком договор доверительного управления. В ОФБУ разрешено принимать не только деньги и ценные бумаги, но и драгоценности. Доверительный управляющий ОФБУ — кредитная организа ция, созданная и функционирующая в соответствии с требованиями текущего законодательства и удовлетворяющая на момент регистрации следующим условиям: 1) с момента государственной регистрации прошло не менее одного года; 2) размер собственных средств (капитала) должен составлять не менее 100 млн руб.; 3) в течение шесть последних отчетных дат перед датой принятия решения о создании ОФБУ организация должна быть отнесена к I категории по финансовому состоянию («Финансово стабильные банки»), определяемой территориальным учреждением Банка России,

Кроме лицензии Банка России кредитная организация должна иметь лицензию профессионального участника рынка ценных бумаг, дающую право осуществления деятельности по доверительному управлению ценными бумагами в случае, если объектом доверительного управления будут являться ценные бумаги, доверительное управление которыми требует получения указанной лицензии в соответствии с федеральными законами.

Если кредитная организация будет создавать ОФБУ, в состав которого будут входить валютные ценности (иностранная валюта, ценные бумаги, выраженные в иностранной валюте, драгоценные металлы и природные драгоценные камни), необходимо получить соответствующую лицензию Банка России на осуществление операций с иностранной валютой и / или драгоценными металлами.

Регулирующую функцию в отношении ОФБУ осуществляет Банк России в соответствии с нормативными правовыми актами Российской Федерации. Контроль и надзор за де-

Таблица 1

Рейтинг ПИФов по доходности на 31 августа 2006 г.

|

№ |

ПИФ |

Управляющая компания |

Тип фонда |

Прирост стоимости пая |

|

1 |

Алмаз |

УК Росбанка |

интервальный, акции |

69,26 % |

|

2 |

Витус-фонд акций |

Витус |

интервальный, акции |

68,20 % |

|

3 |

УНИВЕР — фонд акций |

Универ |

открытый, акции |

65,72 % |

|

4 |

Смелый |

Лазурит |

интервальный, смешанный |

63,67 % |

|

5 |

АГАНА — Экстрим |

АГАНА |

открытый, акции |

60,85 % |

|

6 |

Индекс ММВБ |

Пиоглобал Эссет Менеджмент |

интервальный, индексный |

52.26 °/о |

|

7 |

Солид — Индекс ММВБ |

СОЛИД Менеджмент |

открытый, индексный |

50,06 % |

|

8 |

Витус — фонд накопительный |

Витус |

интервальный, смешанный |

46,38 % |

|

9 |

Евразия |

Инвариант |

интервальный, смешанный |

46,37 % |

|

10 |

ПРОСПЕКТ — Индекс ММВБ |

ПРОСПЕКТ-Монтес Аури |

открытый, индексный |

46,12 % |

Рисунок 5

Инфраструктура общих фондов банковского управления

ягельностью доверительного управляющего ОФБУ осуществляет Департамент контроля за деятельностью кредитных организаций на финансовых рынках Банка России через Территориальное управление Банка России в соответствии с нормативными правовыми актами Российской Федерации и нормативными правовыми актами Банка России. Для проведения расчетов в рублях по доверительному управлению доверительный управляющий открывает в учреждении Банка России отдельный лицевой счет балансового счета «Финансовые организации». Указанный счет открывается доверительному управляющему по месту открытия своего корреспондентского (субкорреспондентского) счета. Для проведения доверительным управляющим расчетов по доверительному управлению в иностранной валюте счет открывается в других уполномоченных банках.

Доходы за вычетом вознаграждения, причитающегося доверительному управляющему, и компенсации его расходов на управление

ОФБУ делятся пропорционально доле каждого учредителя доверительного управления в имуществе ОФБУ. Подразделение кредитной организации, проводящее доверительные операции, составляет справку-ведомость о доходах, причитающихся выгодоприобретателям (за подписью управляющего ОФБУ), на основании которой осуществляется их выплата. Для осуществления операций с имуществом ОФБУ доверительному управляющему не нужно ничьего согласия, кроме собственного решения.

Аудит операций доверительного управляющего, а также выполнение оценочных операций для имущества ОФБУ, которое этого требует, совершается в общем порядке, регламентированном Банком России для кредитных организаций, и ничем особенным не выделяется.

Как правило, в ОФБУ устанавливают минимальную планку взноса — сейчас это сумма от 1 до 3 тыс. руб. После внесения денег инвестору выдается сертификат долевого участия.

Если доходность по ПИФ может достигать 80 — 90 %, то здесь этот показатель носит

Таблица 2

Рейтинг ОФБУ по доходности на 31 августа 2006 г.

|

№ |

ОФБУ |

Банк |

Прирост стоимости пая |

|

1 |

Базовые отрасли |

Уральский Банк Реконструкции и Развития |

41,86 % |

|

2 |

Хедж-фонд |

Славянский кредит |

41,23 % |

|

3 |

Центр-инвест Первый |

Центр-инвест |

39,94 % |

|

4 |

Славянский |

Славянский кредит |

37,79 % |

|

5 |

Универсальный (УБРР) |

Уральский Банк Реконструкции и Развития |

29,76 % |

|

6 |

Перспектива |

Лефко-Банк |

29,23 % |

|

7 |

Юниаструм Индексный фонд российских акций |

Юниаструм |

29,02 % |

|

8 |

Юниаструм Индексный фонд китайских акций |

Юниаструм |

28,66 % |

|

9 |

Гарант Фонд 1 |

Юниаструм |

28,13 % |

|

10 |

Универсальный |

ТАНДЕМБАНК |

24,41 % |

ОФБУ: Абсолют Доверие, Абсолют Доходный, Абсолют Перспектива, Абсолют Тактика,

Абсолютный весьма консервативный характер. Как видно из табл. 2, лучшая доходность, которую показали ОФБУ в 2005 — 2006 гг., составила 41 %. Что касается СЧА, то этот показатель заметно отстает от показателей ПИФ в несколько десятков раз (рис. 6, табл. 3).

Вкладчик в любой момент может продать сертификат обратно банку, но, как показывает практика, целесообразнее держать пай не менее года. ОФБУ рассчитаны на долгосрочные

Таблица 3

Сравнительная характеристика финансовых показателей

Регулирование ОФБУ и ПИФ предполагает наличие у обоих разработанной инвестиционной политики, выраженной в форме инвестиционной декларации, в соответствии с которой доверительный управляющий обязан вести инвестиционные операции с общим имуществом фонда.

Требования к инвестиционной декларации ПИФ определяются требованиями регулирующего органа к составу и структуре активов фонда (Постановление Федеральной комиссии по рынку ценных бумаг от 14 августа 2002 г. № 31 /пс). Эти требования в настоящее время различны по типу фонда (закрытый, открытый, интервальный) и зависят от генеральной инвестиционной направленности фонда — категории фонда (денежного рынка, облигаций, акций и т. п.). Разобраться в этой регламентации требований, направленной на диверсификацию рисков ранжированного уровня по типу и категории фонда довольно трудно (так же, как и работать с ними управляющей компании и специализированному депозитарию). Для владельца инвестиционных паев это выражается в качественном отношении: «доходность» против «ранг риска по типу и категории фонда». С другой стороны, при всей имею- щейся сложной регламентации ожидать какого-либо значительного различия в доходности однотипных фондов равной категории от различных управляющих компаний не приходится. Это сильно зарегулированная сторона паевых инвестиционных фондов. Несмотря на то, что право владельца инвестиционного пая требовать от управляющей компании надлежащего доверительного управления фондом декларируется, фактическая его реализация непонятна: на изменение инвестиционной декларации фонда он влиять не может.

В ОФБУ не существует градации наименований вложений активов в зависимости от типов фондов (открытый, интервальный, закрытый) из-за отсутствия требований к такой градации. Отсутствуют и некоторые другие ограничения, заложенные в нормативных документах ФКЦБ. Для ОФБУ требования к инвестиционной политике заключаются всего в одном положении, по которому ОФБУ не может вкладывать более 15 % активов в ценные бумаги одного эмитента либо группы эмитентов» связанных между собой отношениями имуще-

Таблица 4

Сравнительная характеристика форм коллективного доверительного управления

|

Характеристика |

ОФБУ |

ПИФы |

|

Доверительный управляющий |

Коммерческий банк |

Управляющая компания |

|

Государственное регулирование |

Деятельность достаточно свободна (по сути, только Инструкция ЦБ РФ № 63 [I]). |

Имеется жесткая система регулирования, что в целом повышает защиту инвесторов. |

|

Объект доверительного управления |

Гораздо больший спектр, включая денежные средства в валюте РФ и в ин. валюте, ценные бумаги, природные драг, камни и драг, металлы, производные финансовые инструменты, западные активы, депозиты. |

Денежные средства. Имеются возможности инвестирования в недвижимость. |

|

Инструменты |

Пай ОФБУ — «номинальный пай* — ценной бумагой не является. Индикатор динамики доходности вложения конкретного пайщика. |

Пай ПИФ — ценная бумага, может быть предметом залога. Обращение паев подчинено законодательству о ценных бумагах. Ликвидны и распространены. |

|

Форма получения дохода учредителем управления |

— возврат принадлежащей доли, рассчитанной как пропорц. часть суммы активов ОФБУ за вычетом вознаграждения доверительного управляющего. |

Разница между ценой приобретения пая и ценой его погашения или продажи, получаемая в соответствующий момент в денежной форме только владельцем инвестиционного пая. |

|

Доходность 01.01 — 31.08.2006 [2] |

Отрицательная: до -55,23 % Положительная: 0,59 — 41,86 % |

Отрицательная: до -10,19 % Положительная: 0,02 — 69,26 % |

|

Издержки фонда |

Выплачивает комиссию управляющей компании, банку, специализированному депозитарию и специализированному регистратору. Верхняя граница суммы вознаграждений — не более 10 % среднегодовой СЧА. |

Выплачивает комиссию (не регламентирована) только управляющей компании. Как правило, фиксированная часть (1 — 1,5 % в год от среднегодовой СЧА) и премия (10 — 20 % в год от инвестиционного дохода). |

|

Наличие риска при падающем рынке |

Меньший риск. Поскольку ОФБУ более свободны в плане инвестирования, могут инвестировать средства в западные активы, до 100 % средств держать в депозитах, возможно открытие «коротких» позиций. |

Больший риск. Поскольку имущество ПИФ не может быть предметом залога, нет возможности к открытию «коротких» позиций. В периоды массового падения рынка — переложиться в менее падающие активы и частично уйти в деньги. |

ственного контроля или письменным соглашением. Это ограничение не распространяется на государственные ценные бумаги. У доверительного управляющего есть право формировать инвестиционную политику, выраженную в инвестиционной декларации, как можно более соответствующую экономической ситуации и право доказать учредителю доверительного управления, что при определенном уровне риска его инвестиционная политика для данного ОФБУ будет наиболее доходной. ОФБУ имеют неограниченные возможности по реализации инвестиционных стратегий с западными ценными бумагами, драгоценными металлами, что позволяет составить диверсифицированный портфель и регулировать инвестиционные риски. Доверительный управляющий не может изменить инвестиционную декларацию (как и общие условия) без письменного согласия на то всех учредителей доверительного управления данного ОФБУ. А это можно назвать, в отличие от ПИФ, уже реализованным правом требовать от доверительного управляющего надлежащего управления общим имуществом.

Еще одной особенностью и отличием ОФБУ от ПИФ является то, что для их работы не нужны спецдепозитарий и слецрегистратор: все эти функции могут выполнять подразделения самого банка — доверительного управляющего, что может способствовать увеличению потенциальной прибыльности для управляющего либо снижению издержек инвестора.

В отношении ОФБУ объектами доверительного управления для кредитной организации, выступающей в качестве доверительного управляющего, могут быть денежные средства в валюте Российской Федерации и в иностранной валюте, ценные бумаги, природные драгоценные камни и драгоценные металлы, принадлежащие резидентам Российской Федерации на правах собственности.

В состав активов под управлением ПИФ могут входить денежные средства, в том числе в иностранной валюте, а также государственные ценные бумаги РФ и ее субъектов; муниципальные ценные бумаги; акции и облигации российских открытых акционерных обществ; ценные бумаги иностранных государств; акции иностранных акционерных обществ и облигации иностранных коммерческих организаций; недвижимое имущество и имущественные права на недвижимое имущество.

Существенной особенностью ОФБУ является то обстоятельство, что подобные фонды могут инвестировать в любые ценные бумаги, в частности, в векселя, что практически не могут делать ПИФ. В целом в рамках работы ОФБУ гораздо легче и удобнее предлагать клиентам варианты инвестиционной декларации и учитывать их предпочтения. К этому стоит добавить, что возможно создание фондов драгметаллов для кредитных организаций, обладающих лицензией на работу с ними. Конечно, на этом пути существует много преград, в том числе и отсутствие в стране монетарного золота, при наличии только товарного, облагаемого НДС [3]. -

Паи ПИФ' способны свободно обращаться на фондовом рынке. Их можно купить и продать любому лицу. Купить паи ОФБУ можно только в банке доверительного управляющего, в то время как паи ПИФов можно приобрести как у управляющего, так и в сети агентов и на свободном рынке. Паи ОФБУ можно предъявлять к выкупу только самому банку — доверительному управляющему. Вторичное обращение недопустимо.

Существенной особенностью работы фондов является организация входа и выхода из фондов клиентов. В ПИФ можно передавать (за I исключением закрытых фондов недвижимости и т. д.) только денежные средства. В ОФБУ же существует прямое вхождение ценными бумагами, что может быть крайне важно для потенциального инвестора, обладающего определенным пакетом ценных бумаг и нередко не желающего, в том числе по психологическим мотивам, предварительно реализовывать этот пакет для вступления в паевой фонд.

По законодательству ПИФ — это имущественный комплекс без образования юридического лица, который не является плательщиком налогов. С момента передачи денег в фонд (покупки пая фонда) и до момента получения денежных выплат (продажи пая управляющему) средства инвестора не облагаются налогами, т. е. все промежуточные доходы опять реинвестируются, причем внутри фонда прибыли и убытки от операций с ценными бумагами различных категорий полностью сальдируются. В случае если пай ПИФ — ценная бумага физического лица — находился в его владении более 3-х лет, подоходный налог с владельца пая не удерживается.

Таких налоговых преимуществ не имеют вложения в ОФБУ, индивидуальное доверительное управление или брокерское обслуживание.

В соответствии с Налоговым кодексом операции фонда ОФБУ необходимо рассматривать по каждому клиенту и затем облагать его соответствующим налогом. Вместе с тем существует позиция, которая говорит об обратном. Поскольку в ОФБУ клиент имеет общую долевую собственность с другими учредителями доверительного управления, невозможно выделить конкретное имущество, принадлежащее каждому клиенту; соответственно, нельзя определить объект налогообложения и сумму налога. Поэтому делается вывод, что налогами будет облагаться прибыль / убыток при выходе клиента из фонда (при получении дохода). Окончательную ясность в этот вопрос внесло бы признание паев ОФБУ ценной бумагой.

До 1998 г. ПИФ и ОФБУ были практически никому не известны. В настоящее время

ПИФ — узнаваемый продукт, популяризацией которого среди населения активно занимаются управляющие компании и Лига управляющих. Систематически освещает данную отрасль и пресса. Вместе с тем ОФБУ до сих пор практически неизвестны инвесторам.

Несомненно, что в ближайшие годы отрасль коллективных инвестиций будет и дальше увеличивать обороты. Уже сейчас все больше наших граждан направляют сбережения в экономику России, в ценные бумаги российских предприятий.

Подводя итог проведенному анализу форм коллективных инвестиций, можно сказать, что важнейшей проблемой коллективных инвесторов является отсутствие единых стандартов управления инвестициями и единого законодательства, регулирующего взаимоотношения в этой сфере. Единство стандартов означает распространение общих принципов управления на все виды коллективных инвестиций.

Список литературы Особенности и характерные черты коллективного доверительного управления портфелем финансовых активов

- Инструкция ЦБ РФ №63 «О порядке осуществления операций доверительного управления и бухгалтерском учете этих операций кредитными организациями РФ» от 02.07.1997 г.)//Гарант

- Рейтинги ОФБУ и ПИФов по доходности. По данным информационного сервера «InvestFunds»//www.investfunds.ru

- Сачин Д. ПИФы и ОФБУ: сравнительный анализ, возможности/Д. Сачин//Рынок ценных бумаг. 2004. № 12.