Особенности и проблемы развития налогового контроля в современной России

Автор: Никулкина Инга Владимировна, Ондар Уран Мерген-Ооловна

Журнал: Общество: политика, экономика, право @society-pel

Рубрика: Экономика

Статья в выпуске: 6, 2023 года.

Бесплатный доступ

Статья посвящена анализу действующей практики налогового контроля в Российской Федерации. Рассматриваются особенности, закономерности и проблемы налогового контроля в условиях современных реалий России. На основе изучения результативности выездных налоговых проверок, эффективности налогового контроля в субъектах Российской Федерации и динамики доначислений в ходе проведения выездных и камеральных налоговых проверок авторами обоснована необходимость повышения эффективности налогового контроля на текущем этапе. В частности, следует уделить внимание развитию, усовершенствованию предпроверочного анализа в условиях цифровизации и автоматизации налоговых процессов. Авторы считают, что с учетом новых цифровых возможностей совершенствование предпроверочного анализа, а также внедрение показателей для оценки его результативности позволят повысить эффективность налогового контроля в Российской Федерации.

Налоговый контроль, налоговые проверки, предпроверочный анализ, взаимодействие налоговых органов и налогоплательщиков

Короткий адрес: https://sciup.org/149142706

IDR: 149142706 | УДК: 336.2 | DOI: 10.24158/pep.2023.6.14

Features and problems of tax control development in modern Russia

The article analyzes the current practice of tax control in the Russian Federation. The features, regularities and problems of tax control in the modern realities of Russia are considered. Based on the study of the effectiveness of on-site tax audits, the effectiveness of tax control in the constituent entities of the Russian Federation and the dynamics of additional charges during on-site and in-house tax audits, the authors substantiate the need to improve the efficiency of tax control at the current stage. In particular, attention should be paid to the development and improvement of pre-inspection analysis in the context of digitalization and automation of tax processes. The authors argue that, given the new digital capabilities, the improvement of pre-inspection analysis, as well as the introduction of indicators to assess its efficiency will improve the effectiveness of tax control in the Russian Federation.

Текст научной статьи Особенности и проблемы развития налогового контроля в современной России

хранению и анализу информации (Цинделиани и др., 2022), с другой – создают новые риски в сфере безопасности данных.

Целью статьи являются анализ действующего механизма налогового контроля в Российской Федерации и разработка рекомендаций по его совершенствованию. Научная новизна исследования состоит в выявлении особенностей, закономерностей и проблем налогового контроля в России на современном этапе, а также в обосновании необходимости выработки новых подходов к совершенствованию предпроверочного анализа (ППА) в целях повышения эффективности налогового контроля.

Рабочая гипотеза исследования заключается в предположении, что предпроверочный анализ в настоящих условиях выступает основным фактором результативности налогового контроля и требует выработки новых подходов к его развитию и усовершенствованию в целях повышения эффективности налогового контроля. В качестве инструментов анализа использовались общенаучные методы (индукция, дедукция, обобщение, классификация, сравнение, синтез, анализ), а также частнонаучные (структурный, метод сравнительных сопоставлений, метод статистических группировок).

Изучение научных позиций позволило определиться с пониманием термина «налоговый контроль». В исследовании под налоговым контролем понимается деятельность по контролю за соблюдением подконтрольными лицами, в число которых входят юридические и физические лица, законодательства о налогах и сборах Российской Федерации. Данная дефиниция ближе всего к определению налогового контроля, представленному в Налоговом кодексе РФ (НК РФ), а также сочетает в себе основные характерные черты, о которых говорят в том или ином плане большинство авторов, занимающихся анализом проблематики налогового контроля (Л.И. Гончаренко, А.Н. Козырин, Ю.А. Крохина, Д.И. Ряховский). Так, исследованию вопросов совершенствования налогового контроля в части повышения показателей эффективности и результативности посвящены труды российский ученых: Л.И. Гончаренко (Гончаренко и др., 2018, 2020а, б; Вишневский и др., 2020; Налоговые риски государства…, 2022), Д.И. Ряховского (Ряховский, Крицкий, 2018), И.А. Майбурова (Майбуров и др., 2019), К.В. Новоселова (Налоговые риски государства…, 2022).

В целях выявления проблем в действующей практике налогового контроля в работе рассматривался показатель доначислений в ходе проведения выездных налоговых проверок (ВНП) в качестве критерия их эффективности. В таблице 1 представлен анализ доначислений в ходе выездных и камеральных налоговых проверок в 2019–2022 гг. Как видно, в 2020 г. произошло резкое снижение в доначислениях в ходе ВНП, которое вызвано введенным мораторием на их осуществление. Тем не менее в 2021 и 2022 гг. прослеживается стабильная тенденция увеличения объемов доначислений в ходе ВНП.

Таблица 1 – Объем и темпы прироста доначислений в ходе выездных и камеральных налоговых проверок в 2019–2022 гг. 1

|

Показатель |

Период, год |

|||

|

2019 |

2020 |

2021 |

2022 |

|

|

ВНП, р. |

210 275 630 |

134 941 462 |

259 112 972 |

448 821 923 |

|

КНП, р. |

21 529 218 |

35 245 463 |

64 496 358 |

65 490 141 |

|

Доля доначислений в ходе ВНП к общей сумме доначислений в ходе КНП и ВНП, % |

90,71 |

79,29 |

80,07 |

87,27 |

|

Темп прироста доначислений в ходе ВНП, % |

– |

–35,83 |

92,02 |

73,21 |

|

Темп прироста доначислений в ходе КНП, % |

– |

63,71 |

82,99 |

1,54 |

Как видно из таблицы 1, доначисления в ходе проведения налоговых проверок не менее чем на 79 % состоят из доначислений в ходе ВНП. Таким образом, результативность именно выездных налоговых проверок является наиболее значимым показателем в вопросах совершенствования налогового контроля в России.

В таблице 2 приведены показатели доначислений в ходе ВНП, рассчитанных на одну выездную налоговую поверку. Объем доначислений в расчете на одну ВНП в 2020 г. снизился почти на 2 %, что является не совсем критичным, если вспомнить мораторий, который был введен в 2020 г. С 2021 г. ситуация начала улучшаться (+46 %), в 2022 г. параметр достиг максимального значения за весь период (46 294,16 р.) с приростом на 38,1 %.

1 Все таблицы в статье составлены авторами на основе следующих данных: Официальный сайт Федеральной налоговой службы РФ [Электронный ресурс]. URL: (дата обращения: 06.06.2023).

Таблица 2 – Объем доначислений в ходе выездных налоговых проверок в 2019–2022 гг.

|

Показатель |

Период, год |

|||

|

2019 |

2020 |

2021 |

2022 |

|

|

Объем доначислений в расчете на одну ВНП, тыс. р. |

23 429,04 |

22 988,32 |

33 524,77 |

46 294,16 |

|

Темп прироста доначислений в расчете на одну ВНП, % |

– |

–1,88 |

45,83 |

38,09 |

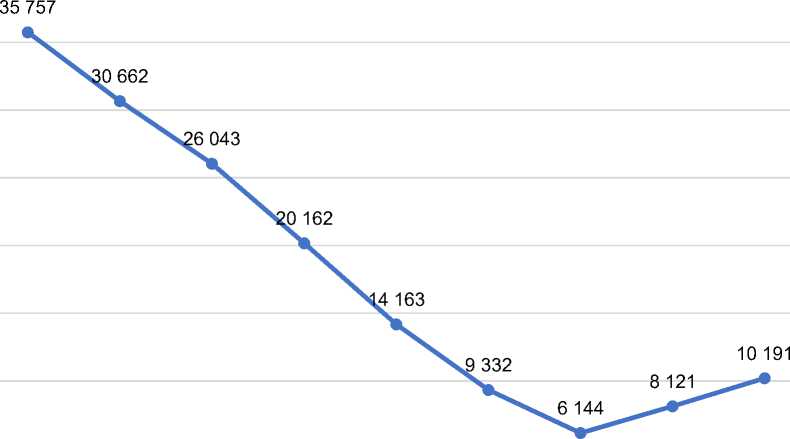

С 2007 по 2013 г. в России в отношении налогового контроля применялся рискориентиро-ванный подход, в рамках которого был положен курс на сокращение количества выездных налоговых проверок и повышение эффективности налогового контроля. Начиная с 2014 г. и по сегодняшний день налоговые органы используют метод комбинации рискориентированного подхода и способов побуждения налогоплательщиков к добровольной уплате налогов. Данный период интересен началом применения налогового мониторинга, введением и реализацией отраслевых проектов, а также намерением налоговых органов создать прозрачную среду между ними и налогоплательщиками. С первичными результатами деятельности налоговых органов в ходе реализации метода, сочетающего в себе как рискориентированный подход, так и побуждение налогоплательщиков к добровольной уплате налогов, можно ознакомиться на рисунке 1.

40 000

35 000

30 000

25 000

20 000

15 000

10 000

5 000

2014 2015 2016 2017 2018 2019 2020 2021 2022

Рисунок 1 – Количество выездных проверок организаций и физических лиц за 2014–2022 гг.1

Как можно заметить, в 2022 г. количество выездных налоговых проверок значительно сократилось по сравнению с числом 2014 г. (–71,5 %). Безусловно, это является результатом кропотливой работы ФНС России по переходу к новому подходу к контрольной деятельности налоговых органов – сочетанию рискориентированного подхода и методов побуждения налогоплательщиков к добровольной уплате налогов. На рисунке 1 наблюдается тенденция снижения количества ВНП с 2014 по 2020 г., а также повышения их числа с 2021 г., которое продолжилось и в 2022-м.

В таблице 3 представлен анализ темпов прироста количества выездных налоговых проверок и динамики их результативности с 2014 по 2022 г. Под результативностью в данном исследовании понимается отношение количества ВНП, в ходе которых были выявлены нарушения, к общему числу проведенных ВНП. До 2021 г. прослеживается отрицательная динамика в темпах прироста количества ВНП, с 2021-го количество проверок увеличивается, в 2022 г. данная тенденция сохраняется. Тем не менее результативность выездных налоговых проверок начинает снижаться не с 2021 г. на фоне увеличения общего числа ВНП, а с 2017 г., что не может не удивлять.

Таблица 3 – Темпы прироста количества ВНП и их р езульт ативность за 2014–2022 гг.

|

Год |

2014 |

2015 |

2016 |

2017 |

2018 |

2019 |

2020 |

2021 |

2022 |

|

Темп прироста количества ВНП, % |

– |

–14,2 |

–15,1 |

–22,6 |

–29,8 |

–34,1 |

–34,2 |

32,2 |

25,5 |

|

Результативность ВНП, % |

98,8 |

99,0 |

99,1 |

98,1 |

97,8 |

96,2 |

95,5 |

95,2 |

95,1 |

Таким образом, анализ динамики эффективности выездных налоговых проверок вместе с оценкой темпов прироста их количества позволил сделать вывод, что результативность начала снижаться раньше увеличения количества выездных налоговых проверок. Данное заключение является подтверждением гипотезы о том, что на данный момент на результативность в первую очередь влияет не общее число ВНП, а метод отбора налогоплательщиков для их проведения.

При оценке эффективности налогового контроля в России неотъемлемой частью является анализ проведения контрольных мероприятий в отдельных субъектах страны, что обусловлено обширной территорией. Немаловажным обстоятельством является ситуация, при которой экономический и деловой центры находятся в западной части РФ, оставляя большую часть страны в географическом отдалении от них.

В данной работе проведен экономико-статистический анализ налогового контроля России за 2019–2022 гг. Для исследования использовались сведения из открытых источников – сайта государственной статистики. Для экономико-статистического анализа построены рейтинги на основании многомерной средней, рассчитанной пятью способами, для изучения структурных сдвигов был рассчитан коэффициент Спирмена.

В таблице 4 представлены рейтинги регионов России по налоговому контролю за период с 2019 по 2022 г. Анализ эффективности налогового контроля в региональном разрезе с использованием расчета многомерной средней показал, что налоговый контроль в 2019 г. наиболее успешно проводился в Ленинградской области, Республике Северная Осетия – Алания, Кабардино-Балкарской Республике, Владимирской и Тульской областях. В 2022 г. по результатам налогового контроля особо выделились Приморский край, Саратовская область, Москва, Магаданская область и Республика Дагестан. Важно отметить, что во всех рассматриваемых периодах ранжирование по многомерной средней прошло проверку по коэффициенту конкордации Кендалла, что говорит о достоверности полученных данных.

Таблица 4 – Топ-5 регионов по эффективности налогового контроля в 2019–2022 гг.

|

Рейтинг |

Период, год |

|||

|

2019 |

2020 |

2021 |

2022 |

|

|

1 |

Ленинградская область |

Сахалинская область |

Сахалинская область |

Приморский край |

|

2 |

Республика Северная Осетия – Алания |

КабардиноБалкарская Республика |

Ханты-Мансийский АО |

Саратовская область |

|

3 |

КабардиноБалкарская Республика |

Ставропольский край |

Кемеровская область |

Город Москва |

|

4 |

Владимирская область |

Ханты-Мансийский АО |

Курская область |

Магаданская область |

|

5 |

Тульская область |

Еврейская АО |

Красноярский край |

Республика Дагестан |

Как видно из таблицы 4, лидеры среди субъектов РФ по налоговому контролю за весь рассматриваемый период менялись из года в год, что говорит об отсутствии предвзятости налоговых органов к определенным регионам. Для подтверждения данного предположения был проведен анализ структурных сдвигов 2022 г. к цифрам 2019 г. с помощью коэффициента Спирмена (таблица 5).

Таблица 5 – Анализ структурных сдвигов 2022 г. к данным 2019 г.

|

Субъект РФ |

Рейтинг в 2019 г. (r0) |

Рейтинг в 2022 г. (r1) |

r1–r0 |

(r1–r0)^2 |

|

Приморский край |

12 |

1 |

–11 |

121 |

|

Саратовская область |

53 |

2 |

–51 |

2 601 |

|

Город Москва |

51 |

3 |

–48 |

2 304 |

|

Магаданская область |

21 |

4 |

–17 |

289 |

|

Республика Дагестан |

72 |

5 |

–67 |

4 489 |

|

Ленинградская область |

1 |

25 |

24 |

576 |

|

Республика Северная Осетия – Алания |

2 |

17 |

15 |

225 |

|

Кабардино-Балкарская Республика |

3 |

41 |

38 |

1 444 |

|

Владимирская область |

4 |

44 |

40 |

1 600 |

|

Тульская область |

5 |

42 |

37 |

1 369 |

|

Коэффициент Спирмена |

0,15 |

|||

Коэффициент Спирмена, равный 0,15, говорит о слабой связи, что означает высокую степень различия между регионами по итогам контрольной налоговой деятельности в 2019 и 2022 гг. Это также является подтверждением того, что контрольная деятельность проводится по всем субъектам России в равной степени.

Экономико-статистический анализ показал соответствие налогового контроля Российской Федерации за 2019–2022 гг. принципу всеобщности, объективности и независимости. Также по коэффициенту Спирмена можно сделать вывод, что между показателями 2019 и 2022 гг. имеется слабая связь, что говорит о разнородности периодов. Это является подтверждением того, что контрольная деятельность проводится по всем субъектам России в равной степени.

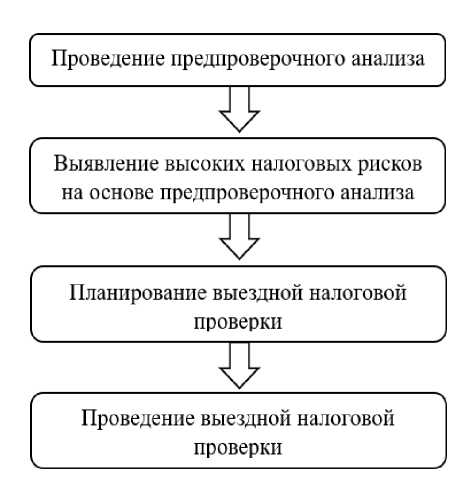

На рисунке 2 схематически проиллюстрированы этапы работы ФНС России при отборе налогоплательщиков для проведения выездного налогового контроля. Как видно, сегодня в России повсеместно используется рискориентированный подход, согласно которому ФНС в первую очередь занимается проверкой подконтрольных лиц с наиболее высокими показателями налогового риска, которые выявляются с помощью предпроверочного анализа. Исходя из этого, можно сделать вывод, что на результативность выездного налогового контроля главным образом влияет именно предпроверочный анализ, его совершенствование позволит повысить результативность налогового контроля.

Рисунок 2 – Организация выездной налоговой проверки 1

На данный момент в России предпроверочный анализ законодательно не закреплен, не считая внутренних подведомственных актов, что является нарушением принципа законности, которому должен соответствовать налоговый контроль. Для решения данной проблемы предлагаем закрепить основания, причины и порядок проведения ППА, права и обязанности его участников, порядок запроса документов и сроки по их предоставлению, а также сроки проведения ППА разделом в НК РФ – разделом V.3, следующим после раздела, посвященного налоговому мониторингу.

Не менее важным фактором эффективности предпроверочного анализа является осведомленность налогоплательщиков о его проведении. ФНС России частично решила данный вопрос, разработав новый сервис личного кабинета налогоплательщика «Как меня видит налоговая», в котором представлены 27 из 97 критериев риска. Безусловно, это решение принято в соответствии с целью налоговых органов по созданию благоприятной и прозрачной среды для взаимоотношений с налогоплательщиками. Несовершенством сервиса является тот факт, что по 25 показателям риска информация отображается с отметкой «да/нет», что крайне неинформативно для налогоплательщика. В таком случае рекомендуем представлять информацию по показателям риска в виде шкалы оценки, которая присваивает налогоплательщику категорию риска (низкий, средний, высокий). Это позволит подконтрольным лицам самостоятельно отслеживать свой рейтинг и при необходимости добровольно уточнять информацию до проведения предпро-верочного анализа, что, безусловно, повысит его эффективность.

1 Рисунок составлен авторами.

Однако отсутствие понятий и основных характеристик предпроверочного анализа в НК РФ делает невозможным контроль за его эффективностью. Счетная палата уже поднимала проблему отсутствия контроля за результативностью ППА, что делает вопрос разработки данного показателя еще более актуальным, а его решение - востребованным.

В рамках исследовании в целях анализа степени эффективности предпроверочного ана- лиза где вать

предлагаем использовать показатель результативности выездных налоговых проверок:

N ВНП, Э ППА =

выявившие нарушения

∑ NВНП

∙100 %,

Э ппа - эффективность предпроверочного анализа;

№нп, выявившие нарушения - количество ВНП, в ходе которых выявлены нарушения;

£№нп - общее число ВНП.

В целях мониторинга эффективности предпроверочного анализа рекомендуется использо-показатель, представляющий собой отношение предполагаемой суммы доначислений по

результатам проведения ППА к фактической сумме доначислений в ходе ВНП:

Э

ППА =

∑ доначисления

∑ доначисленияВНП

100 %,

где ^доначисления ппА - предполагаемая сумма доначислений по результатам ППА; £доначисления ьнп - фактическая сумма доначислений в ходе ВНП.

Таким образом, внедрение и анализ показателей результативности ППА, а также усовершенствование сервиса «Как меня видит налоговая» позволят ФНС России повысить эффектив-

ность налогового контроля на территории Российской Федерации.

Поддержание высокой результативности налогового контроля является одним из ключевых факторов дальнейшего развития контрольной деятельности ФНС России. В настоящее время налоговые органы Российской Федерации испытывают трудности, связанные со снижением эффективности налогового контроля, обусловленные проблемами несовершенства действующего подхода к предпроверочному анализу, а именно отсутствием законодательной базы (к пониманию данного анализа и подходов к расчету эффективности ППА). Предложенные в исследовании реко-

мендации по законодательному закреплению предпроверочного анализа, а также по внедрению показателя его эффективности позволят усовершенствовать налоговый контроль в России.

Список литературы Особенности и проблемы развития налогового контроля в современной России

- Вишневский В.П., Гончаренко Л.И., Никулкина И.В., Гурнак А.В. Налоги и технологии: прошлое, настоящее и будущее налоговой системы России // Terra Economicus. 2020. Т. 18, № 4. С. 6-31.

- Гончаренко Л.И., Адвокатова А.С., Малкова Ю.В. Круглый стол "Актуальные вопросы трансформации налогообложения в условиях глобальных изменений" // Экономика. Налоги. Право. 2020а. Т. 13, № 4. С. 167-174.

- Гончаренко Л.И., Вишневский В.П., Гурнак А.В. Особенности налогового регулирования в контексте четвертой промышленной революции // Экономика. Налоги. Право. 2020б. Т. 13, № 1. С. 114-122.

- Гончаренко Л.И., Малкова Ю.В., Адвокатова А.С. Актуальные проблемы налоговой системы в условиях цифровой экономики // Экономика. Налоги. Право. 2018. Т. 11, № 2. С. 166-172.

- Майбуров И.А., Иванов Ю.Б., Гринкевич А.М. Перспективы трансформации налогов и налогообложения в условиях цифровой экономики // Вестник Томского государственного университета. Экономика. 2019. № 47. С. 5-18.

- Налоговые риски государства в современных экономических условиях: монография / А.С. Адвокатова, А.Н. Андреева, Н.Г. Вишневская, Л.И. Гончаренко, А.А. Запонкина, А.А. Костин, А.М. Краснобаева, Ю.В. Малкова, К.В. Новоселов, Л.В. Полежарова, А.В. Тихонова, А.Г. Тюриков. М., 2022. 220 с.

- Ряховский Д.И., Крицкий В.И. Совершенствование нормативного регулирования инструментов налогового контроля // Вестник ИПБ (Вестник профессиональных бухгалтеров). 2018. № 1. С. 41-48.

- Цинделиани И.А., Гусева Т.А., Изотов А.В. Совершенствование налогового контроля в условиях цифровизации // Правоприменение. 2022. Т. 6, № 1. С. 77-87.