Особенности и проблемы развития рынка слияний и поглощений в нефтегазовом секторе экономики России

Автор: Свиридов Олег Юрьевич, Некрасова Инна Владимировна, Калашников Владислав Витальевич

Журнал: Региональная экономика и управление: электронный научный журнал @eee-region

Рубрика: Отраслевая экономика

Статья в выпуске: 4 (48), 2016 года.

Бесплатный доступ

Российский рынок слияний и поглощений (M&A) в настоящее время переживает самое большое снижение в сумме сделок за 10-летний период, что обусловлено рецессией в экономике, санкциями, снижением цены на углеводороды. Однако нефтегазовый сектор продолжает оставаться лидером по сумме сделок, несмотря на сильное снижение цен на нефть. В статье анализируется динамика сделок слияний и поглощений в нефтегазовом секторе экономики России. В статье выявлены основные тенденции, которые в данный момент характеризуют мировой и российский рынки слияний и поглощений в нефтегазовой сфере, проанализированы основные причины низкой эффективности сделок M&A.

Мировой рынок м&a, российский рынок м&a, российский рынок слияний и поглощений, нефтегазовый сектор, трансграничные сделки

Короткий адрес: https://sciup.org/14322944

IDR: 14322944

Features and problems of market development of mergers and acquisitions in the oil and gas sector of the Russian economy

Russian M&A market is currently experiencing the biggest decline in the amount of transactions for the 10-year period, due to the recession in the economy, sanctions, decline of oil prices. Oil and gas sector continues to be a leader in the amount of transactions, despite the strong decline of oil prices. The article analyzes the dynamics of mergers and acquisitions in the oil and gas sector of the Russian economy. The paper identified the major trends that currently characterize the world market and Russian market of mergers and acquisitions in the oil and gas sector, as well as the main reasons for the low efficiency of M&A transactions.

Текст научной статьи Особенности и проблемы развития рынка слияний и поглощений в нефтегазовом секторе экономики России

Развитие современного рынка слияний и поглощений носило волнообразный характер. В результате волны слияний, которая началась в конце 90-х, причиной которой было резкое снижение цен на углеводороды (нефть опустилась до 10 долларов за баррель) образовались компании, которые сейчас называются супермейджорами: слияние BP и Amoco, Exxon и Mobil, PetroFina и Total.

После возвращения цен на нефть на докризисный уровень слияния продолжились, но сменился побуждающий их мотив: сокращение издержек стало новым фактором сохранения конкурентного преимущества. Крупнейшие примеры: Chevron с Texaco, Conoco и Phillips.

«Сланцевая революция» во второй половине 2000-х (рост добычи углеводородов из нетрадиционных источников) принесла с собой новую волну слияний, в процессе которой нефтяные мейджоры поглощали передовые компании, обладающие технологиями в сфере сланцевой добычи: ConocoPhillips и Burlington Resources (2006); ExxonMobil и XTO Energy (2010), крупнейшие сделки в нефтегазовом секторе до 2013 года приведены в Таблице 1.

Таблица 1 — Крупнейшие сделки в нефтегазовом секторе 1998- 2013гг.[1]

|

Дата |

Покупатель |

Цель |

Стоимость, $ млн. |

|

Март 2013 |

Роснефть |

THK-BP |

56 000 |

|

Июнь 2010 |

ExxonMobil |

XTO Energy |

30 298 |

|

Декабрь 2016 |

Statoil |

Norsk Hydro |

30 000 |

|

Апрель 2016 |

ConocoPhillips |

Burlington Resources |

35 195 |

|

Февраль 2001 |

Phillips Petroleum Co. |

Conoco |

15 600 |

|

Октябрь 2000 |

Chevron |

Texaco |

35 873 |

|

Август 1999 |

Total Fina |

Elf Aquitaine |

53 541 |

|

Апрель 1999 |

BP Amoco |

Atlantic Richfield Co. |

26 800 |

|

Декабрь 1998 |

Total |

Petrofina |

12 900 |

|

Декабрь 1998 |

Exxon |

Mobil |

78 946 |

|

Август 1998 |

British Petroleum Co. |

Amoco |

48 174 |

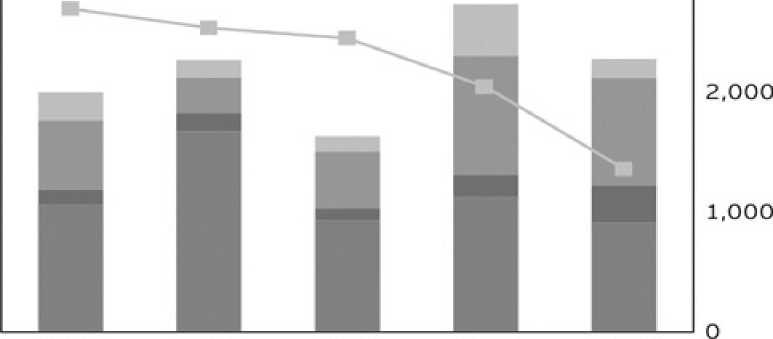

В 2015 году стоимостный объём мирового рынка снизился на чуть менее чем 380 миллиардам долларов США (минус 17% в сравнении с 2014 годом), в тоже время общее количество сделок уменьшилось почти на 33% (Рисунок 1).

$500 ^ $450 = $400 w $350 о $300 5 $250 S $200 § $150 сг

$100 $50 $0

3,000

2011 2012 2013 2014 2015

■ Upstream ■ Downstream ■ Midstream OFS Deals

Number of deals

Количество сделок снижалось во всех секторах в 2015 году: в OFS количественное снижение на 40%, в стоимости — на 63%, в секторе разведки и добычи снижение на 38% в количестве и до 19% в стоимости, но до момента объявления о мегасделке по приобретению Royal Dutch Shell BG Group (по стоимости равняющейся 54% от общего объёма в секторе разведки и добычи нефти и газа.

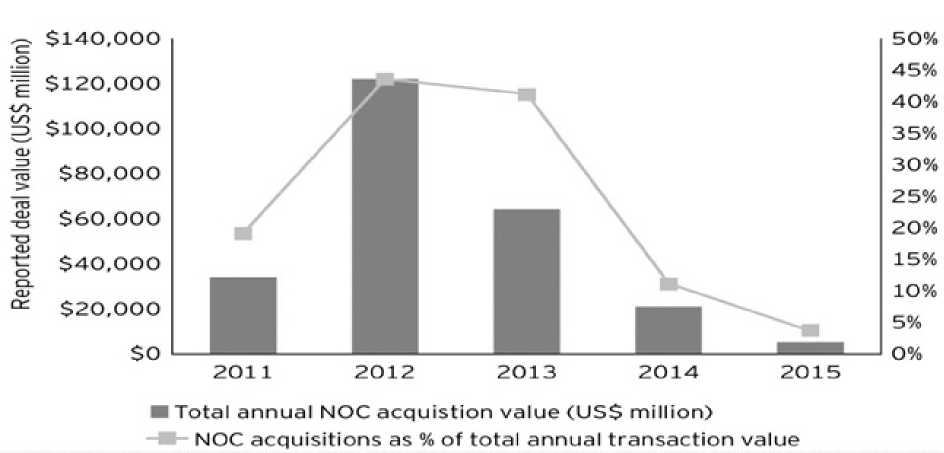

Продолжилась тенденция 2014 по снижению стоимостного объёма сделок национальных нефтяных компаний до 6.1 миллиардов долларов США приблизительно с 21 миллиарда долларов США в 2014 и от рекорда в почти 122 миллиардов долларов США в 2012 году.

По прогнозам EY, в 2015 китайские и азиатские национальные нефтяные компании (NOC) должны были, воспользовавшись привлекательностью низко оценённых активов, вследствие низких цен на нефть, расширить свой портфель, тем не менее, они больше сфокусировались на собственных портфелях, чем на росте (Рисунок 2).

Оптимизация компаниями своих портфелей активов. ПКомпании сегмента разведки и добычи уделяют особое внимание оптимизации затрат усиливая контроль над капиталовложениями, повышению операционной эффективности и получения прибыли, нежели расширению портфеля.

Вертикальная интеграция. Данная тенденция характерная для сервисных компаний в нефтегазовой сфере, а также производителей оборудования, которым выгодно включать в свою структуру как поставщиков, так и другие предприятия, входящие в цепочку создания стоимости, которые обычно находятся в странах с низкой себестоимостью производства.

Снижение цен на активы стало вновь причиной появления мегасделок, которые могут себе позволить в настоящее время немногие нефтяные мейджоры с большим количеством денежных средств на счетах. Шроцесс консолидации, начавшийся в 2014 году с нескольких сверхкрупных сделок, продолжит набирать обороты, при этом образовавшиеся компании будут вынуждены продавать бизнес в связи с ужесточением позиции регулирующих органов.

Использование возможностей неблагоприятной ценовой конъюнктуры на нефтяном рынке финансовыми организациями: фонды, инвестирующими в проблемные активы, фонды прямых инвестиций (PE Funds) и инфраструктурными фондами.

Доля России в сумме сделок на мировом рынке M&A сократилась до минимальных 7/13

Наиболее распространенной причиной совершения сделок в последние годы является реструктуризация бизнеса, в частности через избавление от непрофильных/неприбыльных направлений деятельности госкомпаний и монополий, что связано с предыдущей тенденцией по уменьшению доли государства в экономике путём приватизации. Так, по материалам ФАС, «Россети» реализовали из 36 непрофильных активов лишь 16 (более 500 миллионов рублей), «ФСК ЕЭС» из 209 активов — 20 (около 50 миллионов рублей), «Ростелеком» продал 1787 из 6692 (около 6 миллиардов рублей), «Зарубежнефть» — 7 из 38 (около 370 миллионов рублей)

Характерной особенностью российского рынка M&A является доминирование сделок нефтегазового сектора, несмотря на снижение цен на нефть и санкции. Сокращение в 2015 г. количества сделок в нефтегазовом секторе на 43% до 15,6 8/13

Разворот государственной политики РФ в восточном направлении способствовало рекордному увеличению инвестиций из АТР с 2006 г. ПАО «Новатэк» сократило свое участие в проекте «Ямал СПГ» до 50,1%, продав Silk Road Fund 9,9% своей доли участия за 1,4 млрд. долл. США. China Petrochemical Company (Sinopec) приобрела 10%-ную долю участия в газоперерабатывающей и нефтехимической компании «СИБУР» за 1,34 млрд. долл.

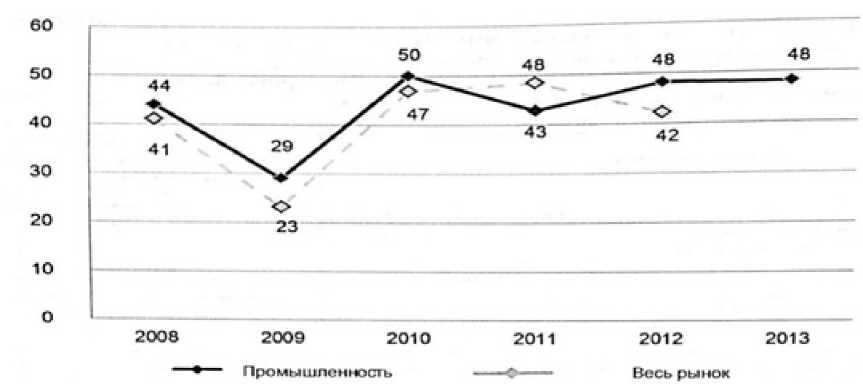

Рисунок 4 — Динамика изменения среднегодового индекса синергетического оптимизма в сделках с участием российских предприятий и комплексов за 20082013 гг., % [4]

Так, например, Е.А. Федорова, исследуя избыточную доходность методом событий для компании-покупателя в период за два дня до и два дня после объявления о сделке в российских компаниях в энергетическом секторе за период с 1999 по 2013 год, отметила, что среднее значение кумулятивной избыточной доходности было отрицательным в 2000, 2001, 2006, 2007 и 2011 гг. [6]

Наибольшее значение CAR – 11-12% (Cumulative Abnormal Return — это избыточная доходность, которая определяется как разница между фактическим и ожидаемым значением, рассчитанным на основе формулы) относится к покупке ОАО «Роснефть» ТNК-ВР в 2012 г., наименьшее — 9,69%, к покупке компанией Exillon Energy PLC лицензии на геологоразведку и разработку Синатийского месторождения в 2012 г.

Таким образом, можно сделать вывод о том, что кумулятивная избыточная доходность российских компаний при объявлении о сделке слияния и поглощении в секторе энергетики близка к нулю или положительна.

Во-первых, в виду сложности самих сделок у компании-покупателя возникают трудности с реализацией сделок, а также с проведением интеграции компании. Процесс интеграции является достаточно сложным процессом, от его успеха в большинстве случаев и зависит успех сделок слияний и поглощений.

Во-вторых, в отличие от классических инвестиционных проектов компании, когда инвестиции могут осуществляться как на начальной стадии реализации проекта, так и в ходе реализации проекта по мере необходимости, такой инвестиционный проект как сделки слияний и поглощений в большинстве случаев предполагает 10/13

полную оплату компании-цели до сделки, то есть планируемые выгоды от сделки оплачиваются компанией-покупателем авансом. Поэтому любые временные задержки в реализации запланированных синергий могут оказывать и оказывают существенное влияние на выгоды от сделок слияний и поглощений.

В-третьих, компании-покупатели всегда платят премии акционерам компании-цели. Общий размер премии включают две составляющие — премию за контроль компании и премию за ожидаемые выгоды, за ожидаемые синергии. В большинстве случаев (практически всегда) данные премии оказываются слишком высокими. То есть компании-покупатели в большинстве случаев переплачивают за компании-цели, снижая, таким образом, собственные выгоды.

Четвертой причиной неэффективности сделок слияний и поглощений является игнорирование затрат, связанных с реализацией запланированных синергий. То есть очень часто в компании-покупателе забывают и не принимают во внимание затраты, которые необходимо осуществить, чтобы добиться запланированных выгод от сделок слияний и поглощений.

Заключение

По оценкам исследователей установлено, что около двух третей сделок по слияниям и поглощениям компаний оказываются в конечном итоге убыточными.

Список литературы Особенности и проблемы развития рынка слияний и поглощений в нефтегазовом секторе экономики России

- EY -Global oil and gas transactions review 2015//URL: http://www.ey.com/GL/en/Industries/Oil-Gas/EY-global-oil-and-gas-transactions-review-2015

- M&A market in Russia in 2015 |KPMG| RU//URL:http://www.kpmg. com/ru/ru/issuesandinsights/articlespublications/pages/ma-survey-report-2015.aspx

- Бюллетень «Рынок слияний и поглощений» информационного агентства AK&M//http://www.akm.ru/rus/ma/stat/2016/09.htm

- Иванов А.Е., Саломатина Е.Ю. Синергетический оптимизм в российских интеграционных сделках: промышленный аспект//Экономический анализ: теория и практика. -2015. -№ 7 (406). -С. 44-56.

- Бекье М. Путеводитель по слияниям//Вестник McКinsey.-2013.-№ 2 (4).-С. 5.

- Федорова Е.А., Изотова Е.И. Оценка слияний и поглощений в секторе энергетики Российской Федерации на основе метода кумулятивной избыточной доходности//Финансовая аналитика: проблемы и решения. -2014.-№ 34.-С. 12-21