Особенности и сфера применения показателя EBITDA в оценке эффективности результатов финансово-хозяйственной деятельности предприятий на примере лидеров рынка розничной торговли России

Автор: Гребенникова В.А., Славинская А.Ю.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-1 (45), 2018 года.

Бесплатный доступ

В статье проводится сравнительный анализ основных показателей эффективности финансово-хозяйственной деятельности компаний-лидеров российского рынка розничной торговли, в рамках которого рассматриваются особенности и сфера применения показателей EBITDA и EBITDA Margin. Исследуется значимость этих показателей для характеристики финансовых результатов и их роль в оценке финансовой устойчивости розничных торговых предприятий.

Розничная торговля, ритейлер, финансовая отчетность, выручка, чистая прибыль, рентабельность

Короткий адрес: https://sciup.org/170189755

IDR: 170189755 | DOI: 10.24411/2411-0450-2018-10119

Characteristics and the scope of application of EBITDA measurement in the efficiency assessment of the results of the financial and economic activities of the enterprises using the example of the retail leaders in Russia

This article is devoted to the comparative analysis of the basic efficiency indicators of the financial and economic activities of the leading retail companies in the Russian market, in which the characteristics and the scope of application of EBITDA and EBITDA Margin measurements are considered. The importance of these measurements for the determination of the financial results and their role in the assessment of the financial stability is explored.

Текст научной статьи Особенности и сфера применения показателя EBITDA в оценке эффективности результатов финансово-хозяйственной деятельности предприятий на примере лидеров рынка розничной торговли России

Для оценки финансовой эффективности результатов деятельности любого бизнеса, как известно, используют два основных вида показателей [1]:

– показатели прибыли, выражающиеся в абсолютных величинах, характеризующие эффект от финансово-хозяйственной деятельности;

– показатели рентабельности, выражающиеся в относительных величинах, характеризующие эффективность использования ресурсов.

Одними из важнейших и часто используемых в настоящее время разновидностей данных показателей являются EBITDA и EBITDA margin. Данные индикаторы оценки результативности работы были заимствованы российскими предприятиями из-за рубежа и рассчитываются из данных отчетности, подготовленной в соответствии с международными стандартами. К основной особенности EBITDA, как показателя, отражающего доходы компании от основной деятельности, относят не принимаемые во внимание при его расчете начисляемую амортизацию, долговую и налоговую нагрузку.

В связи с тем, что данный показатель позволяет сравнивать компании с различными учетными политиками и системами налогообложения, он получил признание среди аналитиков, кредиторов и акционеров во всем мире. В России особое внимание EBITDA уделяется при анализе финансовых результатов деятельности предприятий розничной торговли, так как именно эта отрасль наиболее динамично развивается, чаще подвержена изменениям в связи с быстроменяющимися тенденциями и предпочтениями потребителя, и как следствие является трудно прогнозируемой. Предприятия розничной торговли осуществляют свою деятельность в условиях жесткой конкуренции, в России данная отрасль - лидер по количеству хозяйствующих субъектов и численности занятых работников [2]. К тому же именно EBITDA в ритейле наиболее приближен к показателю NetCashFlow или чистому денежному потоку, так как для компаний данной отрасли характерно отсутствие в статьях бухгалтерского баланса значительных сумм дебиторской задолженности.

Согласно данным Федеральной службы государственной статистики с 2000 года оборот рынка розничной торговли вырос почти в 10 раз и по итогам 2017 года составил 29813 трлн. рублей (рис.1).

Рис. 1. Оборот розничной торговли Российской Федерации за период 2000 – 2017гг, трлн. руб. [2]

До 2008 года ежегодный прирост оборота в рублях в среднем составлял 25%. В сентябре 2008 года отрасль розничной торговли ощутила на себе влияние кризиса – потребительский спрос резко сократился, в связи с потерей большей части населения своей покупательной способности, а кризис ликвидности банков ограничил доступность кредитов. Несмотря на сложную экономическую ситуацию в стране, розничная торговля по итогам 2008 года показала прирост оборота +5% относительно прошлого докризисного года и продолжает расти по настоящий момент.

В связи с тем, что отрасль розничной торговли демонстрирует устойчивый рост, опережая темпы роста ВВП и реальных доходов населения, успешно преодолевает кризисные периоды и оперативно внедряет новые технологии – она с каждым годом привлекает все большее внимание российских и зарубежных инвесторов.

Как правило, потребительский сектор представлен крупными розничными торговыми сетями. По данным рейтинга агентства «РИА Рейтинг», составленного по данным ММВБ, зарубежных бирж, эмитентов и ЦБ РФ, в России 96% его капитализации приходится на три компании: ПАО «Магнит», X5 RetailGroup, LentaLtd [3].

Таблица 2. Капитализация ТОП-3 российского рынка розничной торговли [3]

|

Розничная сеть |

Капитализация, млрд. доллар |

Место в рейтинге самых дорогих публичных компаний России на начало 2018г |

Изменение капитализации относительного прошлого года, % |

|

ПАО «Магнит» |

10383 |

16 |

-38,9% |

|

X5 RetailGroup |

10256 |

17 |

+16,4% |

|

LentaLtd |

2835 |

41 |

-29% |

Растущий интерес инвесторов к бумагам тройки крупнейших ритейлеров России обуславливает необходимость актуализации оценки эффективности результатов их деятельности, с целью определения наиболее выгодного варианта вложения средств.

Проведя сравнение основных показателей, характеризующих финансовые результаты деятельности компаний, таких как выручка и чистая прибыль, отражение которых является обязательным в рамках отчетности, составленной и по МСФО и по РСБУ, сделать однозначных выводов не представилось возможным.

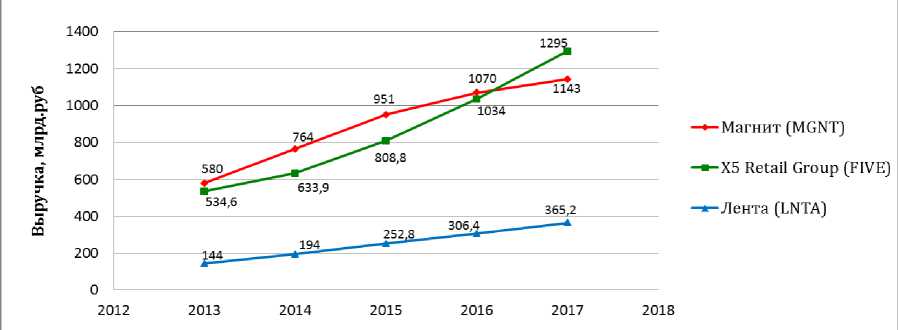

Анализ выручки «Магнит», «Х5» и «Лента» за последние пять лет подтвердил растущий спрос на товары отрасли розничной торговли (рис.2). Согласно данным отчетности с 2013 года наиболее активный рост показала сеть гипермаркетов «Лента», ежегодный прирост за рассматриваемый период составил в среднем 26%, тогда как признанный лидер рынка, сеть магазинов «Магнит», рос только на 19%. При этом оба ритейлера каждый следующий год росли медленнее предыдущего. Выручка розничной компания Х5 RetailGroup, в состав которой входят такие торговые сети, как Пятерочка, Перекресток и Карусель, в среднем ежегодно росла на 25%, и в отличие от своих основных конкурентов с каждым годом только увеличивала прирост. По итогам 2017 года выручка Х5 RetailGroup составила 1295 млрд.руб, что на 13,3% выше, чем у ее главного конкурента – розничной сети «Магнит» [4-6].

Рис. 2. Выручка лидеров рынка розничной торговли России за период 2013 – 2017 гг., млрд. руб. [4-6]

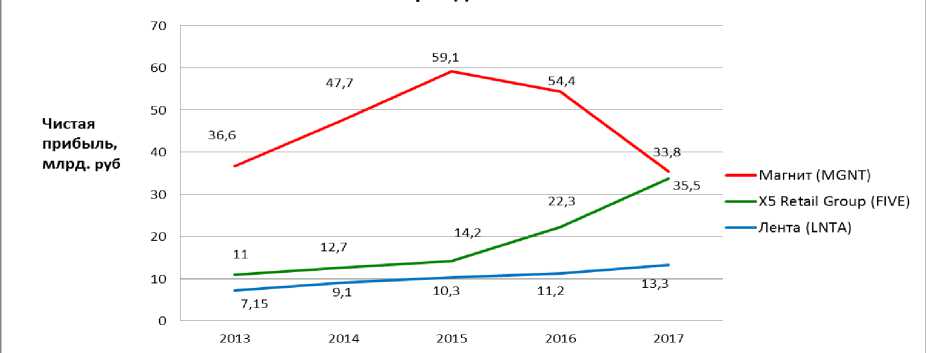

Очистив показатель выручки от затрат связанных с производством, закупкой и реализацией продукции, налоговой нагрузки и прочих расходов, учитывая доходы, полученные от неосновного вида деятельности, компании рассчитывают чистую прибыль.

До 2016 года безоговорочным лидером по показателю чистой прибыли считалась розничная сеть «Магнит», по итогам 2015 года ее значение более чем в 3 раза пре- вышало результат следующего крупнейшего игрока на рынке – Х5 RetailGroup. Рост издержек и амортизации в связи с расширением сети, привели к тому, что чистая прибыль «Магнит» по итогам 2017 года составила 33,8 млрд. руб., опустившись на 40% до своего значения 2013 года. У конкурентов Х5 RetailGroup и LentaLtd, в среднем за рассматриваемый период чистая прибыль выросла в 3 и 1,8 раза соответственно (рис. 3).

Рис. 3. Чистая прибыль лидеров рынка розничной торговли России за период 2013 – 2017 гг., млрд. руб [4-6]

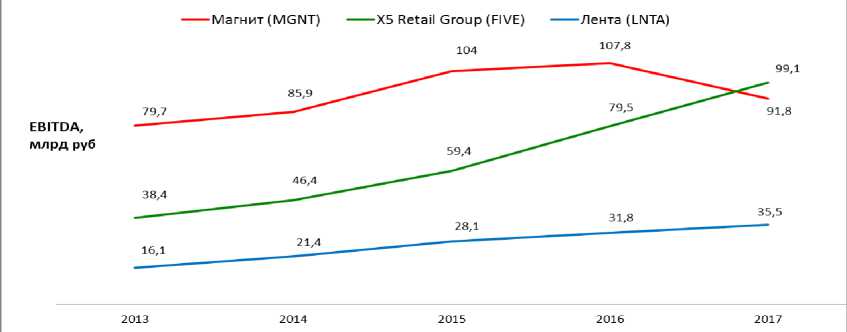

Анализ показателей выручки и чистой прибыли не является достаточным для определения эффективности финансовохозяйственной деятельности компании. Наиболее объективной оценкой результативности ритейлера принято считать показатель EBITDA или прибыль, полученную до вычета налогов, амортизации, процентов. EBITDA - не стандартизированный бухгалтерский показатель обязательный к публикации для акционерных обществ, однако, понимая степень заинтересованности в нем инвесторов, компании дополнительно рассчитывают его в рамках подготовки финансовой отчетности и размещают в открытом доступе на своих сайтах (рис. 4).

Рис. 4. EBITDA лидеров рынка розничной торговли России за период 2013 – 2017 гг., млрд. руб. [7-9]

До 2015 года включительно значения показателей EBITDA, выручки и чистой прибыли розничной сети «Магнит» значительно превосходили эти значения у «Х5» и «Лента». Но уже в первой половине в 2016 г. рост замедлился – новая стратегия сети, направленная на расширение и обновление торговых точек, не приносила прогнозируемого эффекта, способного покрыть растущие издержки и падение продаж в действующих магазинах. Уже в 2017 году преимущество «Магнит» относительно конкурентов стало менее весомым, а по итогам 2017 года показатель EBITDA впервые сократился почти на 15% до 91,8 млрд. руб., что означало смену лидера продуктового ритейла России.

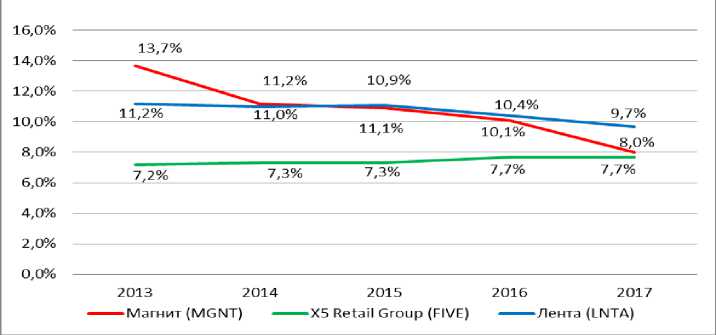

Для повышения продаж розничная сеть стала активно работать с маркетинговыми инструментами, сделав акцент на промо акциях с глубоким снижением продажных цен, тем самым, оказав дополнительное давление на рентабельность по EBITDA (рис.5).

Рентабельностью по EBITDA или EBITDAmargin называют отношение EBITDA к выручке. Данный показатель отражает финансовую эффективность компании до уплаты процентов, налогов и амортизации. Рентабельность по EBITDA используется для сравнения эффективности компаний из разных стран, с различными структурами капитала, но осуществляющих деятельность в одной сфере.

Рис. 5. Рентабельность по EBITDA лидеров российского рынка розничной торговли за период 2013 – 2017 гг., % [7-9]

Маржа по EBITDA у «Магнит» снизилась с почти 14% на пике в 2013 году до 8% в 2017 году. Последние данные по итогам 2 квартала 2018 года указывают на рентабельность 7,7% [10]. Несмотря на продолжающую расти отрицательную динамику основных финансовых индикаторов эффективности деятельности розничной сети, надежду на восстановление лидерства дают инвестиции компании, направленные создание и продвижение собственного производства, ребрендинг и планы по расширению сети. За возможное возвращение «Магнит» на первое место в рейтинге самых эффективных продуктовых ритейлеров страны также выступает смена топ- менеджмента компании, в том числе генерального директора, который 26 сентября 2018 года представил новую долгосрочную стратегию развития компании до 2023 года, одними из основных пунктов которой стали [11]:

– увеличение капитализации, доли в корзине потребителей с 40 до 70%;

– увеличение рыночной доли с 9% до 15%;

– открытие несколько тысяч аптек и лидерство в аптечной рознице;

– обновление и расширение торговых точек сети.

Розничная сеть «Х5» отчиталась за II квартал 2018 года ростом скорректированной EBITDA всего на 1% год к году. Однако за последние 5 лет EBITDA ритейлера вырос в 1,5 раза с 38,4 до 99,1 млрд.руб, что обеспечило положительную динамику акций компании и сильные форвардные показатели, а также позволило по итогам 2017 года завоевать первенство среди российских компаний, осуществляющих свою деятельность в сфере розничной торговли. Рентабельность по EBITDA за анализируемый период в среднем составляла 7,4%, претерпев незначительные изменения с 2013 года – рост показателя на 0,5% [12]. По мнению экспертов, ужесточение конкуренции окажет отрицательное влияние на доходность ритейлера, как и рекордно низкий уровень продовольственной инфляции - 0,4%, но в планах менеджмента сети и дальше удерживать показатель рентабельности на уровне 7%+. Основным направлением развития, способствующим сохранению лидерства в отрасли, руководство компании называет реализацию стратегии по повышению эффективности формата «магазин у дома», ключевыми пунктами которой являются [13]:

– повышение операционной эффективности и снижение уровня потерь путем пересмотра бизнес-процессов магазинов;

– снижение текучести персонала;

– адаптация ассортимента и маркетинговых инструментов под локальные нужды покупателя.

X5 RetailGroup делает акцент на развитие инноваций и омниканальных продаж в контексте подготовки компании к долгосрочному лидерству в отрасли.

29 августа 2018 года розничная сеть «Лента» опубликовала финансовую отчетность по МСФО за 1 полугодие 2018 года. EBITDA по итогам шести месяцев 2018 года увеличилась до 17,11 млрд. руб., что почти на 10% выше показателя за 1 полугодие прошлого года. За последние 5 лет прирост показателя составил 120% , что в целом говорит об эффективности основной деятельности компании. Рентабельность EBITDA по итогам двух кварталов 2018 года составила 8,9% против 9,6% годом ранее. По итогам 2017 года значение показателя зафиксировано на уровне 9,7% [4]. Основной причиной отрицательной динамики рентабельности является активное расширение сети, что влечет рост расходов на открытие новых торговых точек, содержание персонала и коммунальные услуги, которые на текущий момент опережают рост выручки. Несмотря на незначительное снижение, значение этого показателя остается выше, чем у других публичных ритейлеров. По прогнозам руководства компании, ожидается улучшение динамики во 2 полугодии 2018 года в связи с сохранением роста валовой рентабельности, в то время как «давление со стороны роста коммерческих, административных и общехозяйственных расходов ослабнет на фоне взросления портфеля магазинов» [14].

Подводя итоги анализа эффективности финансовой деятельности предприятий розничной торговли на основе показателей EBITDA и EBITDA Margin отметим, что помимо ранее обозначенных преимуществ использования данного индикатора, таких как возможность сравнивать компании с различными суммами долговых обязательств, режимами налогообложения, находящиеся на разной стадии инвестиционного цикла, использующие разные условия кредитования, но работающие в одной отрасли, а также относительную простоту расчета, необходимо учитывать и скрытые проблемы, с которыми может столкнуться аналитик в случае построения итогового прогноза на основе полученных значений этих показателей.

Во-первых, ключевой особенностью, связанной с использованием показателя EBITDA является отсутствие единой формулы расчета, что позволяет компаниям использовать свою, скорректированную версию или так называемый Adjusted EBITDA. В таблице 2 представлены формулы расчета показателя, встречающиеся в различных правовых и научнопублицистических источниках.

Таблица 2. Обзор подходов к расчету EBITDA [15]

|

№ |

Формула расчета показателя EBITDA |

|

1 |

EBITDA = Выручка – Себестоимость продаж – Коммерческие расходы – Управленческие расходы + амортизационные отчисления |

|

2 |

EBITDA = Чистая прибыль – (Процентный расход/доход) – (Налог на прибыль) – (Амортизация основных средств и нематериальных активов) |

|

3 |

EBITDA = Чистая прибыль + Амортизация + Налог на прибыль + Нетто расходы на финансовую деятельность |

|

4 |

EBITDA = Чистая прибыль + Расходы по налогу на прибыль – Возмещенный налог на прибыль + Чрезвычайные расходы – [9] Чрезвычайные доходы + Проценты уплаченные – Проценты полученные + Амортизационные отчисления по материальным и нематериальным активам – Переоценка активов |

|

5 |

EBITDA = Прибыль до налогообложения + Амортизация (согласно смете затрат на производство) |

|

6 |

EBITDA = Прибыль (убыток) до налогообложения + Проценты к уплате + Амортизация |

Проведение расчета каждым из пред- бенно в рамках сравнительного анализа, ставленных выше методом для одной ком- необходимо выявлять сопоставимость их пании приведет к различным значениям, в методик вычисления, либо проводить рас-связи с этим при проведении анализа с ис- чет EBITDA самостоятельно исходя из пользованием показателя EBITDA, осо- желаемого к получению результата.

Во-вторых, исключение при расчете EBITDA компании ряда объективно влияющих на ее финансовохозяйственную деятельность показателей стоит считать критичным, особенно для предприятий, работающих в отраслях, где имеет место значительная зависимость от заемных средств и больших сумм начисляемой амортизации. При игнорировании этих значений аналитик не берет в расчет необходимость замены или ремонта основных средств, выплаты процентов по кредиту или иных обязательных платежей в будущем. Даже в рамках официальных требований Комиссии по ценным бумагам и биржам США прописана необходимость в сверке показателя EBITDA с чистой прибылью во избежание ввода в заблуждение заинтересованных в этой информации инвесторов [16].

Использование показателя EBITDA и его производных для оценки эффективности результатов деятельности предприятий отрасли розничной торговли, на наш взгляд, оправданно исключительно в комплексе с другими показателями, представленными в финансовой отчетности, а также при учете стратегий развития компаний, политической, социальной и экономической конъюнктуры.

Список литературы Особенности и сфера применения показателя EBITDA в оценке эффективности результатов финансово-хозяйственной деятельности предприятий на примере лидеров рынка розничной торговли России

- Чернов, В. А. Экономический анализ: торговля, общественное питание, туристский бизнес. М.: ЮНИТИ-ДАНА, 2012. - 639 с.

- Федеральная служба государственной статистики [Электронный ресурс] - Режим доступа:http://www.gks.ru

- Рейтинг самых дорогих публичных компаний - 2018 [Электронный ресурс] - Режим доступа: http://riarating.ru/infografika/20180130/630080911.html

- Консолидированная финансовая отчетность LentaLtd. по МСФО за год, завершившийся 31декабря2017г. [Электронный ресурс] - Режим доступа: http://www.lentainvestor.com/ru/investors/financial-results

- Консолидированная финансовая отчетность ПАО «Магнит» по МСФО за год, завершившийся 31 декабря 2017 г. [Электронный ресурс] - Режим доступа: http://ir.magnit.com/ru/financial-reports-rus/ifrs-reports_2017