Особенности и тенденции развития розничных торговых сетей в России

Автор: Крысенкова Ю.С.

Журнал: Форум молодых ученых @forum-nauka

Статья в выпуске: 11 (15), 2017 года.

Бесплатный доступ

В статье раскрываются положительные и отрицательные аспекты экспансии розничных торговых сетей на российском рынке. В статье показано, что конкурировать локальным и федеральным розничным сетям с глобальными торговыми сетями достаточно сложно. Потеря значительной доли рынка отечественными торговыми компаниями может вызвать резкий рост безработицы, как в самой торговле, так и в российских отраслях-поставщиках, что требует адекватных мер государственного регулирования.

История развития торговых сетей в России, ритейлерские компании, рейтинг крупнейших ритейлеров России, розничные торговые сети

Короткий адрес: https://sciup.org/140277318

IDR: 140277318

Текст научной статьи Особенности и тенденции развития розничных торговых сетей в России

Исследователи сетевых форм рыночной торговли в России называют разные даты их зарождения. Так, по мнению Фетисовой О.В. истоки данного феномена следует искать в начале 30-х годов ХХ в., когда были открыты первые магазины под названием «Торгсин» Всесоюзного объединения по торговле с иностранцами (1931 -1936гг.). По мнению Мокина В.Н., начало развитию сетевой торговли положили первые универсальные магазины -ЦУМ, ГУМ, «Москва «Краснопресненский», которые представляли торговлю через определенные форматы розничной сети в 60-70гг. ХХ в.

Первым универсальным магазином в СССР был универмаг «Фрунзенский», открытый в г. Ленинграде как магазин самообслуживания. До этого времени в СССР существовала только торговля «через прилавок». Новое оборудование, специальное размещение витрин позволяли обслуживать в день до 17 тыс. покупателей. К 1980 г. в Ленинграде насчитывалось 30 универсамов. В СССР развивались также такие специализированные магазины как «Детский мир», «Спорттовары», «Посылторг».

В 1992-1994г. торговля в России претерпевает серьезную трансформацию. В соответствии с Указом Президента РФ «О свободе торговли» от 29 января 1992 года предприятиям и гражданам было предоставлено право заниматься торговлей, посреднической и закупочной деятельностью за исключением запрещенных видов деятельности. Торговля разрешалась во всех удобных местах, кроме проезжих частей, станций метро и зданий органов власти, но уже через полгода ее ограничили «местами, отведенными органами исполнительной власти».

Постепенно с 1992 г. к 1994 г. ларьки и палатки начинают трансформироваться в мини-маркеты и супермаркеты, к продовольственному ассортименту которых добавляется непродовольственная группа товаров, достигающая до 25% от общего ассортимент магазина.

Советские универсамы послужили основой для открытия первых магазинов продовольственной сетевой розницы - первым в 1994г. в г. Москве был открыт «Седьмой континент». Строительный бум привел к открытию сети строительных магазинов «Старик Хоттабыч». Так же 1994г. были открыты первые магазины бытовой техники, которые удерживают свои лидирующие позиции до настоящего времени - «М. Видео», «Мир», «Техносила», «Эльдорадо». Данные магазины пользовались большим доверием населения, так как давали гарантию на дорогостоящую технику.

В 1994г. в г. Краснодаре регистрируется компания «Тандер», изначально реализующая парфюмерию, косметику, бытовую химию. В течение 19961997 годов компанией были открыты филиалы в девяти городах Краснодарского и Ставропольского краев, Ростовской и Нижегородской областей. Созданная оптовая база и логистическая инфраструктура позволили ЗАО «Тандер» с 1998 года развивать розничную торговлю, в том числе продуктами питаниями, и создать сеть дискаунтеров ПАО «Магнит».

Первые сетевые магазины в России появляются в крупных городах, так как именно они могли обеспечить стабильный покупательский спрос, а так же в городах, обеспечивающих выход на международные рынки за счет удобного географического положения и близости к морским портам или авиационным хабам. Это такие города как Москва, Санкт-Петербург, Владивосток, Краснодар, Ростов-на-Дону, Новороссийск. Первыми на рынке стали появляться продуктовые розничные торговые сети, затем сетевые предприятия общественного питания, бытовой техники и сферы услуг.

За последние годы потребительский рынок России претерпел кардинальные изменения, связанные, с резким сокращением неорганизованной торговли, масштабным развитием сетей предприятий розничной торговли и общественного питания, возникновением острой конкуренции между крупными отечественными и глобальными международными сетями. Процессы развития сетевых форм организации бизнеса на потребительском рынке сопровождались постепенным его территориальным захватом и вытеснением с рынка большого количества самостоятельных, необъединенных в сеть, предприятий. Между тем, определяющими в этой сложной системе остается по- требитель и его поведение. Рейтинг действующих на рынке России ретейле-ров, крупнейших по выручке в 2016 г., представлен в таблице 1.

Таблица 1 - Рейтинг крупнейших ритейлеров России по выручке 2016г.

|

Название сети |

Сегмент |

Чистая выручка, млрд. руб. без НДС |

Темпы роста чистой выручки к 2015г.% |

Страна регистрации |

|

«Магнит», включая «Магнит Косметик» |

FMCG и дрогери |

1069,2 |

12,8 |

Россия |

|

X5 Retail Group («Карусель», «Пятерочка», «Перекресток», «Перекресток-Экспресс») |

FMCG |

1025,6 |

27,5 |

Нидерланды |

|

Auchan |

FMCG |

360 |

4,1 |

Франция |

|

ГК «ДИКСИ» («Мегамарт», «Минимарт», «ДИКСИ», «Виктория», «Квартал», «Дешево», «Кэш») |

FMCG |

309,1 |

14,3 |

Россия |

|

«Лента» |

FMCG |

306,4 |

21,2 |

Британские Вергинские острова |

|

Metro Cash & Carry |

FMCG |

233 |

3,6 |

Германия |

|

Leroy Merlin |

DIY&Household и мебель |

186 |

24,0 |

Франция |

|

«М.Видео» |

Бытовая и компьютерная техника |

183,2 |

13,3 |

Россия |

|

«О’ Кей» |

FMCG |

172,5 |

7,6 |

Люксембург |

|

DNS |

Бытовая и компьютерная техника |

151,9 |

11,9 |

Россия |

|

«Красное &Белое» |

FMCG |

145 |

75,8 |

Россия |

|

«Эльдорадо» |

Бытовая и компьютерная техника |

110,6 |

11,1 |

Россия |

|

IKEA |

DIY&Household и мебель |

100.1 |

1.0 |

Нидерланды |

|

«Связной» |

Мобильные устройства |

92 |

14,9 |

Россия |

|

«Спортмастер» |

Fashion |

88 |

6,0 |

Россия |

|

«Globus» |

FMCG |

83,3 |

21,2 |

Кипр |

|

«Детский мир» |

Детские товары |

79,5 |

31,4 |

Россия |

|

«Атак» |

FMCG |

78,5 |

12,4 |

Турция-Франция |

|

«Монетка» |

FMCG |

77,4 |

10,5 |

Россия |

|

«Л’Этуаль» |

Косметика и дрогери |

76,3 |

9,0 |

Россия |

В таблице под аббревиатурой FMCG (от англ. Fast Moving Consumer

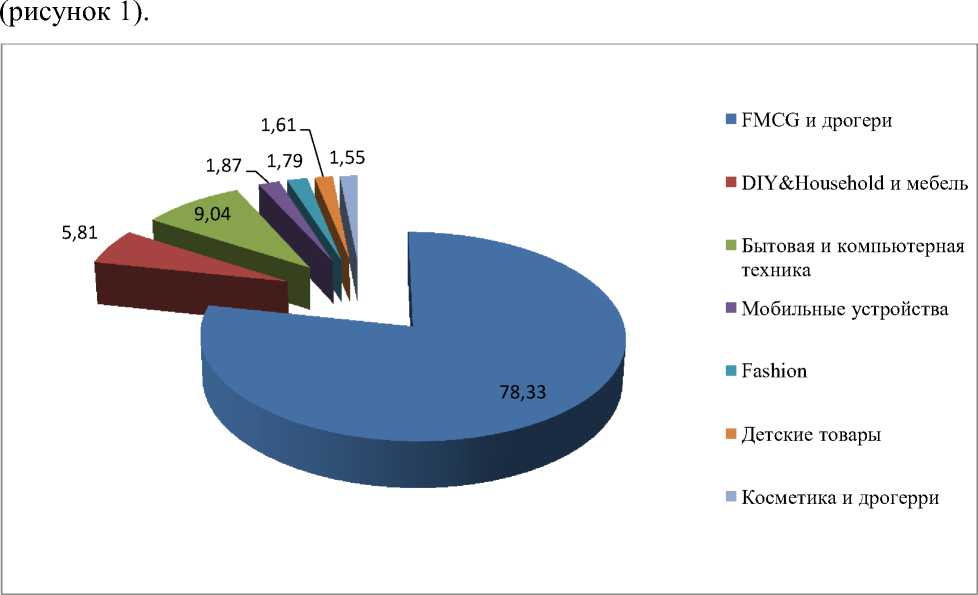

Рисунок 1 наглядно свидетельствует, что наибольший удельный вес в структуре российского ритейлинга приходится на сегмент FMCG (78%), кроме того, именно на этот сегмент приходится первые шесть позиций рейтинга

Рисунок 1 – Структура ритейлеров в зависимости от группы реализуемых товаров

На бытовую и компьютерную технику приходится только 9,04%, а на остальные сегменты - от 1,61% до 5,81%. То есть продуктовые ритейлеры являются самыми доходными и имеют лучшие перспективы для дальнейшего развития, и экспансии рынка. Именно в этом сегменте большинство ритейлеров практикуют мультиформатные модели, например, «Магнит», X5 Retail Group, ГК «ДИКСИ», «Лента» и др.

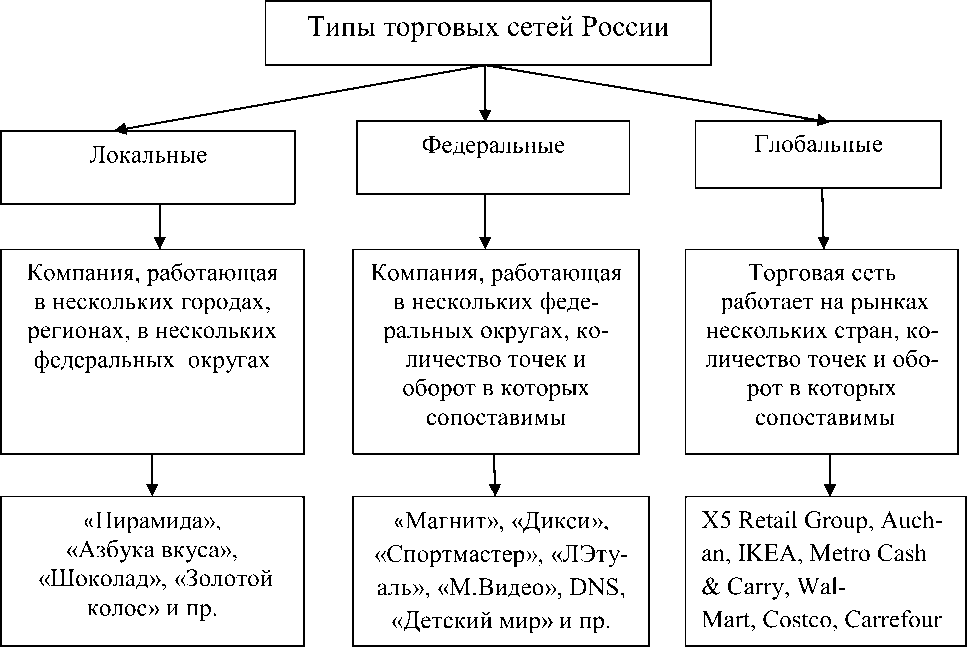

Из представленных в России торговых сетей можно выделить три основных типа – локальные или региональные, федеральные и глобальные. Главными критериями, по которым осуществляется классификация сетей, являются территориальное распределение торговых точек и объемы оборота (рисунок 2).

Рисунок 2 - Типология розничных торговых сетей России

Современное состояние розничной торговой сети России свидетельствует, что глобальные торговые сети все больше завоевывают региональный рынок страны (таблица 1, рисунок 2). Данная тенденция является неоднозначной. С одной стороны, в этом есть положительные аспекты: внедряются современные методы работы с поставщиками, покупателями; развивается логистическая инфраструктура и максимально используются возможности логистического потенциала и дистрибуции (распределение товара по сети с целью быстрейшего сбыта), повышается ассортимент продукции, качество обслуживания, ответственность персонала и пр.

Вместе с тем, с другой стороны, появление глобальных торговых сетей на региональном российском рынке приводит к его полной монополизации со всеми негативными последствиями. Так, монопольное положение глобальных ритейлеров позволяет им устанавливать невыгодные условия для отечественных производителей и поставщиков продукции, что нередко приводит к их разорению, закрытию предприятий местной промышленности. Закрываются местные самостоятельные магазины и магазины региональных сетей, которые не выдерживают ценовой конкуренции. Увеличение продаж крупного ритейла происходит не за счет сокращения себе подобных, а именно за счет сокращения небольших магазинов и торговых павильонов. Как следствие, в регионах может расти безработица, нарушаются сложившиеся хозяйственные отношения и связи, падают отчисления в местный бюджет, растет социальная напряженность.

Сетевые организации существенным образом меняют структуру не только розничной торговли, но и промышленного производства товаров народного потребления, структуру потребительских предпочтений, а так же модель поведения покупателей. Кроме того, вслед за сетевыми организациями розничной торговли набирают силу сети общественного питания и сферы услуг. В настоящее время в основном это национальные компании и они еще не являются глобальными, но тенденция их роста существует. Это обусловливает исключительную важность изучения основных этапов эволюции и тенденций развития транснациональных корпораций в розничной торговле.

Учитывая, что Россия взяла обязательства по свободному доступу на розничный рынок иностранных компаний, достаточно легко прогнозировать, что после выхода из экономического кризиса их влияние возрастет еще больше и приведет к значительному ужесточению конкуренции в сфере оптовой и розничной торговли и оказания услуг. А так как оптовая и розничная торговля в настоящее время является основной сферой деятельности малого и среднего бизнеса (около 75% оборота малых и средних компаний РФ) последствия для экономики страны могут иметь весьма серьезный характер.

Конкурировать федеральным розничным сетям с глобальными торговыми сетями достаточно сложно. Во-первых, потому что у них нет необходимого опыта конкурентной борьбы на международном рынке. Во-вторых, потому, что иностранные торговые сети, привязаны к иностранным поставщикам товаров, будут создавать барьеры для допуска российских товаров на внутренний российский рынок.

Как считают эксперты, и как было отмечено ранее, потеря значительной доли рынка отечественными торговыми компаниями может вызвать резкий рост безработицы как в самой торговле, так и российских отраслях-поставщиках товаров. По оценкам экспертов, может быть сокращено от 200 до 600 тыс. рабочих мест. Кроме того, возможны сокращение значительной части российского «среднего класса» и соответствующие тяжелые экономические и социально-политические последствия. Следовательно, необходимо больше внимания уделять государственному регулированию данной отрасли, особенно в вопросах защиты российских предпринимателей и сохранения достигнутого уровня жизни населения.

Список литературы Особенности и тенденции развития розничных торговых сетей в России

- Фетисова, О. В. Роль сетевых компаний в развитии регионального потребитель-ск ог о рынка [Текст]: монография / О. В. Фетисова, В. В. Курченков, Е. С. Матина; Федер. гос. авт. образоват. учреждение высш. проф.образования «Волгогр. гос. ун-т». - Волгоград: Изд-во ВолГУ, 2013.

- 500 крупнейших по выручке компаний России по версии ЗАО «Росбизнесконсалтинг» [Электронный ресурс]: сообщения и материалы информационного агентства РБК. URL:https://www.rbc.ru/rbc500/ (01.10.2017).

- Монин А.А. История развития торговли в России [Электронный ресурс] // История новой России. URL: http://www.ru-90.ru/node/794 (03.10.2017)