Особенности ипотечного кредитования в современных условиях

Автор: Миннеханова А.Ф.

Журнал: Экономика и социум @ekonomika-socium

Статья в выпуске: 12-2 (31), 2016 года.

Бесплатный доступ

Статья посвящена особенностям ипотечного кредитования, основным направлениям его развития в современных условиях. Определена роль государства в системе ипотечного жилищного кредитования.

Кредитование, ипотека, рынок ипотечного кредитования, принципы, коммерческие банки

Короткий адрес: https://sciup.org/140117564

IDR: 140117564

Текст научной статьи Особенности ипотечного кредитования в современных условиях

Сегодня ипотечное кредитование в России настолько популярно, что каждая пятая сделка с жильем происходит с помощью привлечения средств банков. Ипотека помогает купить жилье сегодня и оплачивать полную его стоимость в течение нескольких последующих лет, тем самым дает возможность среднестатистическому гражданину получить квартиру сразу после ее покупки. Это играет важную роль для россиян, поскольку в стране жилье стоит дорого и для большинства населения купить его сразу затруднительно.

В настоящее время жилищный вопрос и механизм ипотечного кредитования очень актуальны. Это одна из наиболее острых и значимых социально-экономических проблем в России.[2]

По состоянию на 1.02.2016 г. из числа действующих 676 коммерческих банков, ипотечным жилищным кредитованием занимаются 572 банка. Последствием данных событий является обострение конкуренции на рынке ипотечного кредитования. На рынке банковского жилищного кредитования лидирующие позиции занимают Сбербанк, ВТБ 24, Россельхозбанк, Росбанк, Банк Москвы, Газпромбанк.

Таблица 1 – Коммерческие банки-лидеры по ИЖК на 2016г

|

1 |

2 |

3 |

4 |

5 |

|

№ |

Банк |

Объем выданных ИК, млн. руб. |

Количество выданных ИК, штук |

Темп прироста объема выданных кредитов, % |

|

1 |

Сбербанк |

661800 |

433280 |

-28 |

|

2 |

ВТБ 24 |

198368 |

106116 |

-43 |

|

3 |

Россельхозбанк |

37748 |

25071 |

-30 |

|

4 |

Росбанк |

31678 |

12013 |

-39 |

|

5 |

Банк Москвы |

28274 |

14509 |

-16 |

|

6 |

Газпромбанк |

26839 |

11555 |

-58 |

Анализируя данные таблицы, видно, что первые два места заняли крупнейшие банки с государственным участием – ПАО «Сбербанк» и ПАО «ВТБ 24», которые выдали соответственно 661,8 и 198,4 млрд. руб.; на третьем месте – государственный банк Россельхозбанк (37,7 млрд. руб.), который год назад занимал 4 место в рейтинге. Закрывают пятерку лидеров Росбанк (31,7 млрд. руб.) и Банк Москвы (28,3 млрд. руб). Газпромбанк с результатом (26, 8 млрд. руб.) опустился с третьего места на шестую строку рейтинга. По всем рассматриваемым банкам-лидерам наблюдается значительное снижение объемов выдачи ипотечных кредитов, но наибольшее снижение у Газпромбанка – более чем в 2 раза.[5]

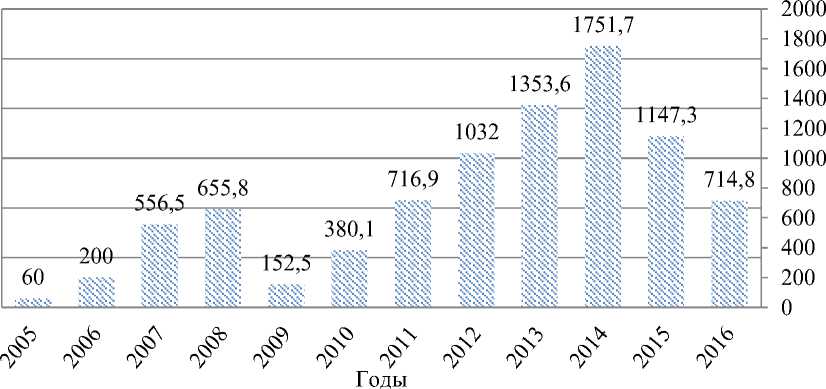

В 2015 г. россияне оформили 590 тыс. ипотечных кредитов, и по количеству займов падение составило 35 %. Впервые за последние пять лет объемы выданных жилищных кредитов показали отрицательную динамику. Динамика объемов выданных ипотечных кредитов в России в 2005-2015 гг., млрд. руб. приведена на рисунке 1.

Рисунок 1 - Динамика объемов выданных ипотечных кредитов в России в 2005-2015 гг., млрд. руб.

Объемы ипотечного кредитования в 2015 г. по сравнению с 2014 г. снизились на треть как в сумме выданных средств (на 35%), так и в количестве самих кредитов (на 32%), средний размер кредита снизился на 46%.

Основанием данного регресса на рынке ипотечного кредитования России послужила сложная геополитическая ситуация, начавшаяся с 2014 г., снижение цен на нефть, высокий уровень инфляции, девальвация российского рубля, снижение уровня доходов населения, и повышение ключевой ставки с 10,5 % до 17 % годовых.[4]

Снижению темпов падения объемов выданных ипотечных кредитов поспособствовала государственная программа субсидирования ставок, по которой заемщик имеет возможность взять ипотеку по фиксированной ставке 12 %. Из 590 тыс. жилищных кредитов по этой программе взяли 150 тыс.

займов, это почти треть от общего количества. В денежном эквиваленте ипотека с господдержкой достигла отметки в 265 млрд. руб. Программа господдержки жилищного кредитования стартовала весной 2015 г. по причине резкого удорожания ипотеки ввиду повышения ключевой ставки ЦБ. Согласно условиям программы, получить ссуду по льготной ставке в 12 % можно только при условии покупки недвижимости на первичном рынке. При этом величина первоначального взноса должна быть не менее 20 % от стоимости недвижимости. Данная программа действует до 1 января 2017 г.[1]

Вместе с объемами ипотеки растет и объем просроченной задолженности, который на текущий момент составляет более 66 млрд. руб. В этом году были приняты правительственные меры, направленные на повышение прозрачности рынка долевого строительства.

Для дальнейшего развития ипотечного рынка в сложных современных условиях необходимо четко определить принципы регулирования ипотечного кредитования. В свою очередь, это требует усовершенствования законодательной базы, а также повышение финансовой грамотности населения. Для дальнейшего развития ипотечное кредитование должно ориентироваться именно на те категории граждан, которые нуждаются даже в небольшом ипотечном кредите, это позволит при ограниченных ресурсах обеспечить кредитами максимально возможное число заемщиков. Условия ипотечного кредитования должны соответствовать доходам основной части населения нашей страны. [3]

Формирование системы ипотечного кредитования – одна из наиболее важных экономических и социальных задач в современной России, поскольку затрагивает такие острейшие проблемы, как обеспечение жильем, распределение доходов населения, кардинальное ускорение жилищного строительства и связанных с ним отраслей производства. Динамичное и стабильное развитие рынка строительства и жилищного кредитования за последние десятилетия на данный момент переходит в статус ожидания 4

перемен более положительного характера. Выходом из этой ситуации может стать государственная масштабная поддержка ипотечного сектора, а также банковских организаций. Эти меры могут послужить драйвером развития для банков и общего экономического состояния страны.

Список литературы Особенности ипотечного кредитования в современных условиях

- Постановление Правительства РФ от 13.03.2015 № 220 (ред. от 29.02.2016) «Об утверждении Правил предоставления субсидий из федерального бюджета российским кредитным организациям и акционерному обществу «Агентство по ипотечному жилищному кредитованию» на возмещение недополученных доходов по выданным (приобретенным) жилищным (ипотечным) кредитам (займам)».

- Веревкина Т.Н., Гулько А.А. Тенденции развития рынка ипотечного кредитования в России//Проблемы экономики и менеджмента. -2016. -№ 7 (35). -С. 45-49.

- Гулько А.А., Колесникова И.В., Филатова О.И. Основные тенденции развития рынка потребительского кредитования России//Современные тенденции развития науки и технологий. -2016. -№ 2-7. -С. 29-34.

- Лаврова, М. И, Худорошкова М. А. Проблемы развития ипотечного кредитования в России/М.И. Лаврова, М.А. Худорошкова//Молодой ученый. -2016. -№ 10.5. -С. 36-38.

- Показатели деятельности кредитных организаций //CBR. -Официальный сайт Центрального банка Российской федерации. -Электрон. дан. -URL: http://www/cor.ru/statistics/? Prtid=pdko_sub/(дата обращения 20.10.2016). -Загл. с экрана.