Особенности использования и формирования заемного капитала

Автор: Шагаева Э.А., Баетова Д.Р.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 11-3 (105), 2023 года.

Бесплатный доступ

Данная статья посвящена вопросам формирования и использования заёмного капиталa в коммерческих предприятиях. Статья включает основные аспекты политики управления заемным капиталом, а также систему базовых элементов оценки и управления стоимостью заемного капитала предприятия. Данный материал может быть полезен экономистам, аудиторам и специалистам по управлению финансами на предприятиях.

Заемный капитал, политика управления заемным капиталом, формирование и использование заёмного капитала, стоимость заемного капитала

Короткий адрес: https://sciup.org/170201928

IDR: 170201928 | DOI: 10.24412/2411-0450-2023-11-3-153-157

Features of use and formation debt capital

This article is devoted to the formation and use of borrowed capital in commercial enterprises. The article includes the main aspects of the policy of managing borrowed capital, as well as a system of basic elements for assessing and managing the cost of borrowed capital of an enterprise. This material may be useful to economists, auditors and financial management specialists in enterprises.

Текст научной статьи Особенности использования и формирования заемного капитала

Новые идеи в области организации формирования и использования заeмного капитала были выявлены из исследований

И.Т. Абдукаримова, С.Ю. Богатырева, Н.А. Казаковой,

И.В. Балынина,

Е.Б. Герасимовой, Б.А. Райзберга,

А.И. Самылина, где сформулированы различные точки зрения по вопросам формирования и использования заeмного капитала.

Актуальность тeмы исследования заключается в том, что повышение увеличение результативности работы организации, осуществляющей работу на основе использования сырья, является важным фактором в экономическом развитии. В процессе производства создаются товары и услуги, которые удовлетворяют потребности людей и способствуют росту экономики. Однако, чтобы эффективно функционировать, производственные отрасли должны применять современные технологии и инновации. Это помогает увеличить производительность труда, снизить издержки и повысить качество продукции. Кроме того, важно также обеспечить экологическую безопасность производства, чтобы минимизировать негативное воздействие на окружающую среду. В целом, развитие производственных отраслей способствует устойчивому экономическому росту и повышению благосостояния не всегда возможно только за счет собствен- ных ресурсов. Поэтому, для того чтобы увеличить финансовые возможности предприятиям часто нужно привлекать дополнительные денежные средства с целью увеличения суммы вложений в свой бизнес, что впоследствии приведет к росту прибыли. Следовательно, управление заемным капитал является одним из ключевых функциональных направлений регулирования денежных средств субъекта хозяйствования.

Целью выполненного исследования является изучение теоретических аспектов формирования и использования заемного капитала, а также выявление их особенностей.

Результаты исследования.

Организация принимает подходы к управлению своим долговым капиталом с целью оптимизации финансовых ресурсов. Политика управления заемным капиталом представляет из себя управление финансовыми рисками, предназначенную для эффективного функционирования организации и достижения ее финансовых целей. Данная система включает в себя набор принципов и методов, которые помогают определить оптимальные способы привлечения заемных средств, а также управлять финансовыми рисками, связанными с этим процессом. Она предназначена для обеспечения финансовой устойчивости и роста организации, а также для минимизации потенциальных рисков и максимизации возможностей в области финансовых решений. Наиболее оптимальным методом финансирования заемного капитала, который соответствует потребностям и потен- циалу компании, является выбор самого разумного источника финансирования [1, с. 9].

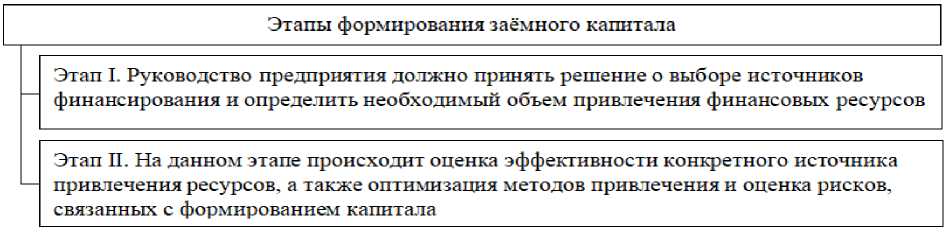

На рисунке 1 показаны этапы формирования заемного капитала.

Рис. 1. Фазы развития заимствованного финансирования

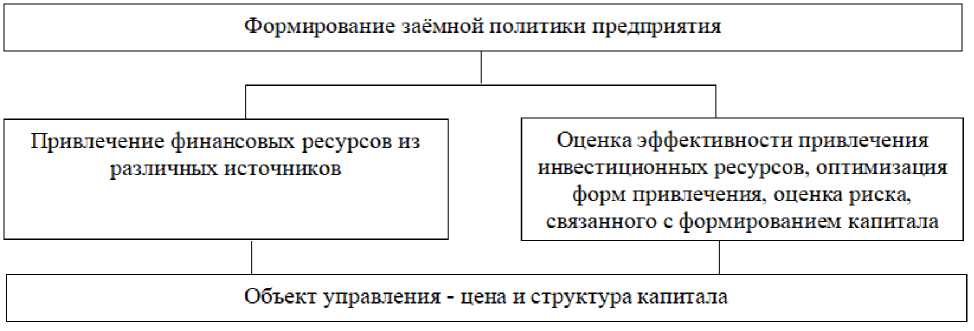

Главные компоненты, которые регулируются в процессе создания долгового финансирования - стоимость (цена) и структура заемного капитала. Стоимость заемного капитала определяет, какие ресурсы и капитал будут выделены на каждый уровень и подразделение, а также каким образом они будут использоваться для достижения целей организации (рис. 2) [2, с. 56].

Рис. 2 Формирование заёмной политики предприятия

Структура предметов финансирования может быть различной в зависимости от типа организации и ее целей. Например, в частных компаниях структура финансирования может быть ориентирована на максимизацию прибыли и роста акционерного капитала. В государственных организациях структура финансирования может быть ориентирована на обеспечение выполнения государственных программ и социальных задач [3, с. 47].

Структура предметного финансирования также может быть связана с финансовыми инструментами, используемыми для привлечения и распределения средств. Например, организация может использо- вать кредиты, выпуск акций, государственные субсидии или гранты для финансирования своей деятельности [4, с. 87].

С учетом различных источников и условий предоставления заемного капитала, необходимость сравнительной оценки эффективности формирования заемных инвестиционных ресурсов из различных элементов данного процесса является неотъемлемым [5, с. 69].

На иллюстрации 3 представлены основные составляющие оценки и управления стоимостью заемного капитала, их характеристики и влияние на общий результат.

Факторы, которые необходимо учитывать для успешной разработки кредитной политики предприятия:

-

1. Развитие финансового (фондового) рынка и инфраструктуры. Финансовый рынок предоставляет возможности для инвестиций, обмена финансовыми активами и сбережений. Он также способствует повышению эффективности аллокации капитала в экономике. Развитие финансового рынка требует создания и совершенство-

- вания соответствующей инфраструктуры, такой как биржи, банки, инвестиционные фонды и другие финансовые учреждения. Эти инфраструктурные элементы обеспечивают надлежащее функционирование рынка и создают условия для его развития;

-

2. Развитие кредитной и банковской сферы, институтов общества, системы собственности акционеров и устойчивости денежного обращения [6, с. 97].

Рис. 3. Система базовых элементов оценки и управления стоимостью заемного капитала предприятия

Положительное влияние на разработку кредитной стратегии фирмы могут оказывать следующие внутренние условия:

-

1. Деятельность управляющей системы должна быть направлена на достижение целей, которые соотносятся с внешними факторами и возможностями. То есть перед тем, как привлечь заемный капитал, предприятие должно оценить его целесообразность и эффективность;

-

2. Для сокращения трансакционных издержек при займах необходимо заручиться более высокой эффективностью использования всех заемных средств, объединенных внутри предприятия по всем проектам, чем эффективность отдельных альтернативных инвестиций;

-

3. Наличие на предприятии процессов планирования, регулирования, контроля и анализа различных этапов работы с заемным капиталом [7, с. 23].

В основе соблюдения данных внутренних условий лежит соблюдение принципов управления долговыми финансовыми источниками предприятия:

-

1. Наличие альтернативных вариантов форм и условий заемного финансирования с возможностью их выбора.

-

2. Встроенность управления заемным капиталом в единую систему менеджмента предприятия;

-

3. Финансовая, экономическая целесообразность привлечения предприятием заемного финансирования;

-

4. Управление источниками заемного финансирования на предприятии должно характеризоваться проактивностью, быстро реагировать на изменения внутренних и внешних факторов.

Приведенные принципы оказывают влияние на политику предприятия по управлению долговым капиталом, цель которой в первом приближении состоит в улучшении показателей эффективности собственного капитала посредством применения заемных средств. Эффективное управление заемным капиталом на основе мониторинга внешних и внутренних факторов является инструментом повышения стоимости предприятия посредством снижения средневзвешенной цены используемого капитала [8, с. 104].

Управление заемным капиталом пред- приятия включает оперативные, координирующие, контрольные и регулирующие функции, направленные на достижение целей и выполнение поставленных задач [9, с. 32]. Операционное управление непосредственно связано с денежной массой, а также с потоками денежных средств в процессе кредитования [10, с. 84]. Координационное задание включает анализ требований по привлечению заемных средств и их организации в зависимости от формата и условий привлечения, а также анализ потенциальной и фактической прибыльности займов и кредитных операций. Контролирующая функция обеспечивает оценку показателей эффективности заемных средств, которые компания использует. При этом учитываются расходы по фи- нансовым обязательствам, контроль уровня разброса между фактической и ожидаемой прибыльностью ссудозаемных операций, а также установление причин, которые привели к этим различиям [11, с. 54]. В разработке мер, которые направлены на рост эффективности осуществления кредитных операций, заключается регулирующая функция [12, с. 72].

Заключение.

Формирование долгового капитала предприятия осуществляется через применение базовых элементов, регулирующих финансовые решения в области заемного финансирования. Одним из ключевых факторов является рыночный механизм, влияющий на распределение финансовых ресурсов. Государственное нормативноправовое регулирование кредитнобанковской деятельности и рынка ценных бумаг способствует обеспечению доступа бизнес-единиц к финансовому рынку как поставщику заемного капитала. Для эффективного управления процессом формирования заемного капитала используются специальные методы, такие как техникоэкономические расчеты, экономический анализ, экономико-статистический и экономико-математический подходы.

Список литературы Особенности использования и формирования заемного капитала

- Калганова, М.Н. Совершенствование учета и анализа заемного капитала организации: специальность 38.04.01 «Экономика»: диссертация на соискание ученой степени кандидата экономических наук / Калаганова Марина Ивановна; Пензенский государственный университет. - Пенза, 2019. - 196 с.

- Баетова, Д.Р. Управление оборотным капиталом ООО «НПК «Данко» города Омска / Д.Р. Баетова, И.А. Жердева // Каталог выпускных квалификационных работ экономического факультета ФГБОУ ВО Омский государственный агарный университет имени П.А. Столыпина. Серия «Экономика»: Сборник тезисов по итогам защиты выпускных квалификационных работ. - Омск: Омский государственный аграрный университет имени П.А. Столыпина, 2021. - С. 234-237. - EDN CKIFTE.

- Абдукаримов, И.Т. Заемный капитал: роль и значение в современных условиях, показатели и методы оценки состояния, обеспеченности и эффективности использования / И.Т. Абдукаримов, Л.Г. Абдукаримова // Социально-экономические явления и процессы. -2014. - Т. 9, № 12. - С. 9-17. - EDN TIMKZF.

- Суйинбоев, С. Заемный капитал - как источник долгосрочного финансирования хозяйственной деятельности предприятий / С. Суйинбоев, С.Ш. Токторбаева, Э.Ы. Ысакбаева // Вестник науки. - 2023. - Т. 4, № 5 (62). - С. 159-163. - EDN VBJHTJ.

- Левченко, В.А. Управление заемным капиталом организации: специальность 38.04.01 «Экономика»: диссертация на соискание ученой степени кандидата экономических наук / Лавченко Виктория Александровна; Сибирский федеральный университет. - Красноярск, 2020. - 137 с.

- Абдряшитов, Ш.А. Способы привлечения заемного капитала / Ш.А. Абдряшитов // Актуальные проблемы финансов глазами молодежи: сборник научных трудов, Ульяновск, 18-29 апреля 2021 года. - Ульяновск: Ульяновский государственный технический университет, 2022. - С. 5-8. - EDN AMYEUE.

- Арыкбаев, А.А. Проблемы анализа оборотных активов / А.А. Арыкбаев, Е.Е. Голова // Электронный научно-методический журнал Омского ГАУ. - 2019. - № 1 (16). - С. 18. -EDN ZSFSIH.

- Власова, И.А. Анализ эффективности использования заемного капитала на предприятии / И.А. Власова, Т.С. Лисицкая // Вектор экономики. - 2020. - № 10 (52). - С. 34. - EDN UNGLП.

- Панина И.В., Анализ заемного капитала организации / И.В. Панина, М.Ю. Гущина // Вестник Воронижского государственного университета. - 2022. - №2. - С. 42-56.

- Чачило, П.И. Факторы, влияющие на привлечение предприятиями заемного капитала / П.И. Чачило // Вестник магистратуры. - 2021. - №3-2. - С. 5.

- Чибисова, Д.П. Анализ эффективности использования заемного капитала на предприятии / Д.П. Чибисова // Экономические науки. - 2021. - №3. - С. 7.

- Казакова Н.А. Экономический анализ: учебник. - М.: ИНФРАМ, 2019. - 343 с.