Особенности износа нематериальных активов и способы начисления амортизации

Автор: Пахомова Е.В., Макин М.В.

Журнал: Теория и практика современной науки @modern-j

Рубрика: Основной раздел

Статья в выпуске: 1 (43), 2019 года.

Бесплатный доступ

Актуальность темы исследования состоит о том, что моральный износ нематериальных активов наступает значительно раньше, чем их физический износ. Цель исследования состоит в том, чтобы изучить основные виды морального износа и их расчет. Основными методами выступают аналитический и сравнительный. Результаты позволяют сделать вывод о том, что нематериальные активы имеют как физический износ, так и моральный, который имеет свои отличительные формы проявления.

Нематериальные активы, износ, первоначальная стоимость, амортизация

Короткий адрес: https://sciup.org/140273915

IDR: 140273915

Characteristics of depreciation of intangible assets and methods of depreciation

The relevance of the research topic is that the moral deterioration of intangible assets occurs much earlier than their physical deterioration. The purpose of the study is to examine the main types of obsolescence and their calculation. The main methods are analytical and comparative. The results allow us to conclude that intangible assets have both physical and moral depreciation, which has its own distinctive forms of manifestation.

Текст научной статьи Особенности износа нематериальных активов и способы начисления амортизации

Моральный износ нематериальных активов состоит в том, что происходит потеря экономической эффективности и целесообразности применения нематериальных активов до истечения срока полного физического износа. В этом случае, не имеет значения участие основных производственных фондов в производственном процессе или нет.

Моральный износ строится на двух видах. И тот и другой выступают закономерностью технического прогресса. Тем не менее экономические итоги того и другого совершенно различны. Также неодинакова необходимость их учета с целью возмещения. Объем морального износа, как первого, так и второго вида рассматривается в процессе переоценки нематериальных активов.

Моральный износ первого вида состоит в том, что происходит снижение стоимости активов, причиной которого является удешевления их воспроизводства в современных условиях.[4; с.55]

Относительная величина морального износа первого вида исчисляется по следующей формуле:

И=((Ф 1 *Ф 2 )/Ф 1 )*100%, (1)

где: И - относительная величина морального износа первого вида (в процентах);

Ф 1 - первоначальная стоимость средств труда;

Ф 2 - восстановительная стоимость средств труда.

Моральный износ второго вида характеризуется созданием и внедрением в производство более совершенных и экономичных активов. Моральный износ второго вида определяется по формуле:

В у =(В с *П у )/П с , (2)

где: В с и В у - восстановительная стоимость современного актива;

Пс и Пу - производительность (или производственная мощность) современного и устаревшего актива.

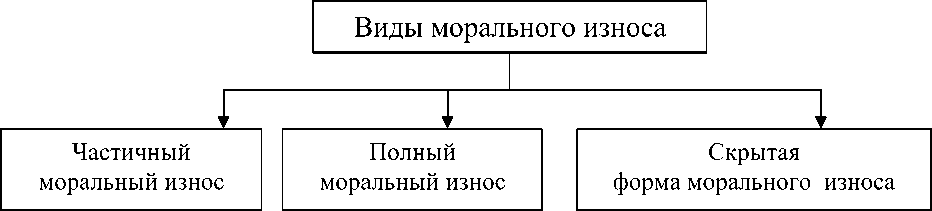

При оценке морального износа второго рассматривают частичный и полный износ, а также его скрытую форму (рис. 1).

Рисунок 1. Виды морального износа

Частичная потеря потребительной стоимости актива образует такой вид морального износа как частичный. Сущность данного вида заключается в том, что постепенно увеличивающиеся его размеры на отдельных операциях могут достичь таких значений, когда окажется целесообразным применять актив на иных операциях, в других условиях производства, где он будет еще достаточно эффективен. Полный моральный износ состоит в том, что происходит полное обесценивании актива. Следовательно, дальнейшая эксплуатация актива будет в любых условиях убыточна. Тем не менее, существует такие ситуации, когда неубыточные операции еще возможны, но они осуществляются на более производительных активах. Устаревший актив списывают. Скрытая форма морального износа проявляется в тот момент, когда было дано задание разработать новый, более производительный и экономический актив.

Первоначальная стоимость нематериальных активов – это сумма затрат на приобретение, которую образуют расходы по их доведению до состояния, в котором они пригодны к применению в хозяйственном обороте. НМА равномерно (ежемесячно) переносят свою первоначальную стоимость на издержки производства или обращения по нормам, устанавливаемым на предприятии, на основе значения определенного срока их использования.

Стоимость НМА погашается с помощью амортизации, если иное не регламентировано законодательством РФ. Необходимо подчеркнуть тот факт, что по нематериальным активам с неопределенным сроком полезного использования амортизация не начисляется.

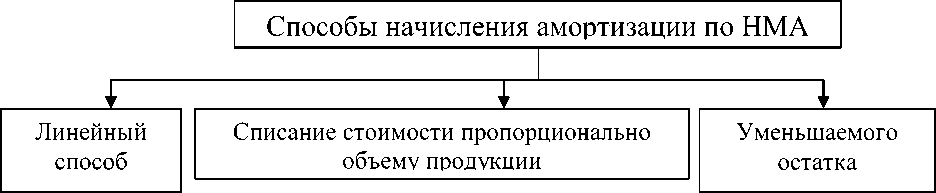

Выбор способа определения амортизации НМА определяется организацией посредством расчета ожидаемого поступления будущих экономических результатов от применения актива (рис.2). Также на выбор влияет возможность получить выгоду от возможной продажи данного нематериального актива. В тоже время, когда расчет ожидаемого поступления будущих экономических выгод от применения НМА не является надежным, размер амортизационных отчислений по данному активу рассчитывается линейным способом.

Рисунок 2. Способы начисления амортизации по НМА

Выбор способа определения амортизации НМА определяется организацией посредством расчета ожидаемого поступления будущих экономических результатов от применения актива. Также на выбор влияет возможность получить выгоду от возможной продажи данного нематериального актива. В тоже время, когда расчет ожидаемого поступления будущих экономических выгод от применения НМА не является надежным, размер амортизационных отчислений по данному активу рассчитывается линейным способом.

Таким образом, нематериальные активы имеют как физический износ, так и моральный, который имеет свои отличительные формы проявления.

Список литературы Особенности износа нематериальных активов и способы начисления амортизации

- Астраханцева, Е.А. Бухгалтерский финансовый учет [Текст]: учебное пособие / Е.А. Астраханцева. - М.: Директ-Медиа, 2014. - 220 с.

- Бдайциева, Л.Ж. Бухгалтерский учет [Текст]: учебник /Л.Ж. Бдайциева. - М.: Юрайт, 2015. - 735 с.

- Белозерова, Т.Г., Луговский, Д.В., Тхагапсо, Р.А. Амортизация нематериальных активов: расчет и учет/ Т.Г. Белозерова, Д.В. Луговский, Р.А. Тхагапсо // Вестник Адыгейского государственного университета. Серия 5: Экономика. - 2016. - №3. - С. 81-86

- Вовк,А.А., Вовк, Ю.А. Чуприкова, Э.В. Бухгалтерский финансовый учет [Текст]: учебное пособие / А.А. Вовк, Ю.А. Вовк, Э.В. Чуприкова. - М.: Учебно - методический центр по образованию на железнодорожном транспорте, 2016. - 468 с.