Особенности качества аудита и его оценка

Автор: Сычкина Ю.А.

Журнал: Экономика и бизнес: теория и практика @economyandbusiness

Статья в выпуске: 1-2 (107), 2024 года.

Бесплатный доступ

В современных условиях по-прежнему остаются проблемы низкого уровня доверия к качеству аудиторских услуг. Рассматривая особенности проведения аудита, установлена определяющая роль аудиторов в обеспечении качества аудита, определена их взаимосвязь. Особенности качества аудита исходят из концепции двойственной вероятности. Установлено, что его основу составляет соответствие деятельности установленным требованиям, поэтому важная роль в его оценке должна отводиться осуществлению внутреннего контроля качества.

Специфика аудита, качество аудита, концепция, особенности, внутренний контроль качества

Короткий адрес: https://sciup.org/170202897

IDR: 170202897 | DOI: 10.24412/2411-0450-2024-2-1-151-153

Features of audit quality and its assessment

In modern conditions, there remain problems of a low level of trust in the quality of audit services. Considering the specifics of the audit, the role of auditors in ensuring the quality of the audit is established, and their relationship is determined. Audit quality features are based on the concept of dual probability. It is established that an important role in its assessment should be given to the implementation of internal quality control.

Текст научной статьи Особенности качества аудита и его оценка

Исследование качества проведения аудита позволяет оценить возможности аудиторской организации обеспечить ожидания пользователей в достоверности финансовой информации. Актуальность повышения качества аудита определена тем, что по-прежнему существуют проблемы доверия пользователей к качеству оказываемых аудиторских услуг. Аудит как практическая деятельность является, с одной стороны, профессиональной коммерческой услугой, а с другой - формой независимого финансового контроля. Характерные особенности специфики аудита вызывают потребность повышенного внимания к его качеству и контролю за его проведением.

Качество аудита, как процесс практической деятельности, вероятностная категория, поэтому специфику аудита характеризуется следующими качественными особенностями, представленными на рисунке 1.

Рис. 1. Особенности аудита как процесса практической деятельности

В виду того, что качество аудита имеет свои особенности, установлены требования нормативно-правовых актов и других документов по проведению аудита и доступ только определенных лиц - аудиторов, имеющих квалификационный аттестат и членство в саморегулируемой организации аудиторов. Качество аудита также исходит из принципа разумной уверенно- сти в осуществлении процесса аудита с соблюдением установленных требований и ожиданиями заинтересованных сторон в достоверности финансовой отчетности [1, с. 48].

Целью аудита является подтверждение правдивости данных финансовых отчетов об экономическом положении различных компаний. В проведении качественного аудита роль аудиторов является определяющей, поскольку элементы его проведения являются достаточно сложными. Базовую основу аудита составляют нормативноправовые акты, нормы аудиторской этики и профессиональные стандарты, соблюдение которых является обязанностью аудитора.

Категория качества аудита исходит из концепции двойственной вероятности. Ее двойственность определена с одной стороны – компетенцией аудитора как его способности выявить существенные искажения в отчетности, с другой - готовности сообщить об этом. Качество аудита, как и сам процесс, имеет определенные особенности, представленные на рисунке 2.

Ненаблюдаемость

-

• процедура проведения проверки от планирования, оценки рисков, выполнения аудиторских процедур и оценки аудиторских доказательств, публично не раскрывается

Трудно измерить

-

• аудитор сам определяет объем аудиторских процедур и доказательств, оценить которые можно лишь изучив его рабочие документы

Рис. 2. Характеристика особенностей качества аудита

Качество аудита трудно измерить, но для его оценки следует рассматривать факторы, оказывающие на него влияние. Это размер аудиторской организации, ее опыт работы, репутация. Ведь из-за нехватки опыта и недостатка знаний аудитора, работающего в аудиторской организации, заинтересованные лица могут не получить необходимую информацию о существующих финансовых проблемах аудируемой компании. Негативные последствия недостоверности финансовой отчетности могут привести к банкротству эти компании.

Повышение качества аудита увеличивает достоверность финансовой информации. Качество аудита обеспечивают аудиторы, поэтому важная роль в аудиторских организациях отводится осуществлению внутреннего контроля качества (ВКК). Этот процесс является неотъемлемой частью и основной функцией процесса управления, рассматривать которые следует во взаимосвязи с информационноаналитической и методической поддерж- кой в контексте повышения качества аудита [2, с. 39]. Его использование позволит достичь поставленных целей, выявить проблемные места, провести их анализ со своевременным реагированием на возникающие угрозы и последующей корректировкой деятельности, чтобы проблемы не переросли в кризис.

ВКК в аудиторской организации следует постоянно совершенствовать из-за меняющихся условий осуществления аудиторской деятельности, так как он препятствует возникновению ошибок и принятию ошибочных решений. Этот процесс не будет эффективным без применения современных компьютерных технологий и программных средств, предполагающих наличие необходимой защиты всех информационных активов [3, с. 153].

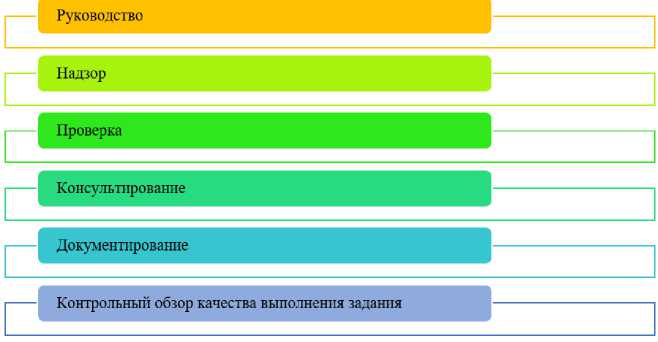

Обязанность по осуществлению ВКК закреплена законодательно. ВКК как процесс представлен действиями и процедурами, для наглядности представленными на рисунке 3.

Рис. 3. Процедуры ВКК аудита

Осуществление этих процедур в практической деятельности и их оценка позволит установить отклонения и нарушения в проведении аудита, сформирует целостное представление о соответствии установленным требованиям [4, с. 19].

Таким образом, рассмотрев особенности качества аудита, исходящие из концепции двойственной вероятности, можно сказать, что главная роль в обеспечении качества аудита принадлежит аудиторам. Применение ВКК и постоянное его совершенствование в связи с постоянно меняю- щимися условиями осуществления ауди торской деятельности препятствует воз никновению ошибок и ошибочных реше ний в определении достоверности финан совой информации.