Особенности корпоративного финансового контроля в группах компаний

Автор: Ванюк Е.В., Емельянова В.Д.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Рубрика: Экономические науки

Статья в выпуске: 10-2 (25), 2018 года.

Бесплатный доступ

В данной статье рассматриваются особенности ведения корпоративного финансового контроля в группах компаний. Выявлены теоретические аспекты определения «группы компаний». Рассмотрен порядок предоставления консолидированной финансовой отчетности, процесс её составления и контроля. Проанализирована необходимость перехода от РСБУ к МСФО. Сделан вывод о том, что основные особенности финансового контроля в группах компаний основываются на специфике консолидации финансовой информации отдельных компонентов, входящих в группу.

Группа компаний, финансовый контроль, внутренний контроль, аудит, консолидированная финансовая отчетность

Короткий адрес: https://sciup.org/170184786

IDR: 170184786 | DOI: 10.24411/2500-1000-2018-10110

Peculiarities of corporate financial control in groups of companies

This article considers the peculiarities of corporate financial control in groups of companies. The theoretical aspects of the definition of "group of companies" are given. The procedure for the provision of consolidated financial statements and the process of its preparation are defined. The need to move from RAS to IFRS is analyzed. It was concluded that the main peculiarities of financial control in groups of companies are based on the specifics of consolidating the financial information of individual components within the group.

Текст научной статьи Особенности корпоративного финансового контроля в группах компаний

Одной из основных функций управления является контроль, при этом организация контроля – обязательный элемент управления общественными финансовыми средствами. В Российской Федерации любой экономический субъект обязан осуществлять внутренний контроль совершаемых фактов хозяйственной жизни [1]. Особые требования к внутреннему контролю предъявляются группам компаний. Группой компаний являются основные (материнские) и дочерние общества и преобладающее (головные) и зависимые общества. Согласно Федеральному закону от 26.12.1995 N 208-ФЗ (ред. от 19.07.2018) "Об акционерных обществах", компания признается дочерней, если принимаемые ею решения может определять другая организация. Обычно это происходит в случаях, если доля влияния другой компании составляет более 50% или если между этими организациями заключен договор. Зависимой компанией считается общество, более 20% голосующих акций которого принадлежат другой организации [2].

Группу компаний, в состав которой входит несколько отдельных компаний, ведущих совместную деятельность, можно рассматривать как единый хозяйствующий субъект. Пользователи информации могут быть заинтересованы в финансовых показателях не только одной компании, а всего субъекта экономической деятельности. Источником информации, содержащей комплексные элементы финансовых результатов, положения, и состояния всей группы, служит консолидированная финансовая отчетность.

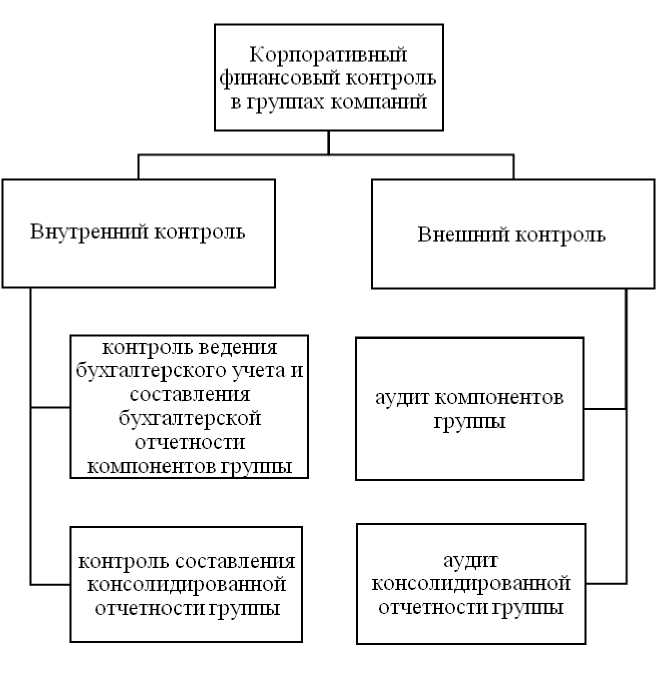

Группы компаний составляют, представляют и раскрывают годовую консолидированную отчетность, а значит относятся к экономическим субъектам, подлежащим обязательному аудиту (внешнему контролю), что обязывает их организовывать и осуществлять также внутренний контроль ведения бухгалтерского учета и составления бухгалтерской отчетности [3]. Таким образом, финансовый контроль в группах компаний можно рассматривать как систему внутреннего и внешнего контроля (см. рис.).

Рис 1 . Корпоративный финансовый контроль в группах компаний

На территории Российской Федерации составление и представление консолидированной финансовой отчетности регулируется Федеральным законом от 27.07.2010 №208-ФЗ «О консолидированной финансовой отчетности» и IFRS 10 [4, 5]. Данная отчетность составляется в соответствии с требованиями МСФО, которая начала активно интегрироваться в российское пространство относительно недавно; переломным моментом перехода стали разногласия и сложности иностранных инвесторов, которым проблематично было разбираться с положениями РСБУ и понимать объективную эффективность вложенных средств. Например, в отчете, составленном в соответствии с МСФО, балансовая стоимость активов не должна превышать средства, которые компания может получить от использования или же продажи этих активов. Согласно МСФО, долгосрочные активы должны проверяться на обесценивание. Данная мера отсутствует в РСБУ, а значит, может приводить к завышению балансовой стоимости.

В 2012 году было заявлено о том, что запланирован переход всего российского бизнеса на международные стандарты финансовой отчетности, начиная с 2018 года, тогда как с 2012 года обязательным это было только для общественно значимых компаний. Но на данный момент о полном переходе говорить еще рано, так как этот процесс длительный и должен касаться не всего российского бизнеса, как отмечают эксперты. Рост инвестиционной привлекательности, повышение прозрачности деятельности бизнеса – положительные изменения после внедрения МСФО; появилась возможность сопоставлять аналогичные компании в России и за рубежом ввиду единого формата предоставления отчетности.

Надзор за представлением и раскрытием консолидированной финансовой отчётности осуществляет Центральный банк. Мерой внешнего контроля служит проверка внешних аудиторов, в том числе в зону их компетенций входит и проверка на предмет соответствия МСФО.

Консолидированная финансовая отчетность составляется наряду с бухгалтерской отчетностью организации в соответствии с МСФО в порядке, уставленном с учетом требований законодательства Российской Федерации Правительством Российской Федерации по согласованию с Центральным Банком Российской Федерации [4].

Основная цель процесса консолидации – представление компаний, входящих в группу компаний, в качестве единого экономического субъекта. Процесс составления консолидированной финансовой отчетности можно рассмотреть как совокупность следующих этапов:

-

1. Оценка активов по справедливой стоимости и отражение соответствующих корректировок;

-

2. Осуществление взаимозачетов балансовой стоимости инвестиций материнской организации в каждую из дочерних (и доли в собственном капитале);

-

3. Определение и отражение деловой репутации;

-

4. Исключение внутригрупповых активов и обязательств, собственного капитала, доходов, расходов и денежных потоков, относящихся к операциям между организациями группы;

-

5. Объединение статей отчетности материнской организации с аналогичными статьями дочерних организаций.

Годовая консолидированная финансовая отчетность представляется акционерам и учредителям или собственникам имущества организации на русском языке с отражением ее показателей в валюте Российской Федерации [4].

Раскрытой данная отчетность считается исключительно тогда, когда она размещена в информационных системах общего пользования или опубликована в СМИ. Доступна она должна быть вместе с аудиторским заключением (либо другим документом, составленным по результатам проверки промежуточной консолидированной финансовой отчетности) [4].

При составлении консолидированной финансовой отчетности используется также стандарт IFRS 12 «Раскрытие информации об участии в других организациях» [6]. Данный стандарт обязывает раскры- вать информацию, исходя из которой пользователи консолидированной финансовой отчетности могут понять следующее:

– структуру группу, которая представляет отчетность;

– долю, относящуюся к деятельности и денежным потокам неконтролирующей доли участия групп.

Внешний финансовый контроль в группах компаний проводится посредством аудита консолидированной финансовой отчетности, так как достоверность ее сведений влияет на принятие решений широкого круга заинтересованных лиц. Аудит регламентируется, в первую очередь, статьей 5 Федерального закона №208-ФЗ «О консолидированной финансовой отчетности» и МСА 600 «Особенности аудита финансовой отчетности группы», введенным в действие в России Министерством финансов в 2016 году.

При проведении аудита группы компаний принято выделять материнские и дочерние компании, а также головные и зависимые общества в качестве отдельных компонентов. Таким образом, аудит проводится на уровне как отдельного компонента, так целой группы. В связи со сложностью процесса консолидации возникают риски существенного искажения финансовой отчетности группы, поэтому во время осуществления внешнего контроля должен тщательно оцениваться факт включенности финансовой информации каждого компонента в отчетность группы [5].

В процессе консолидации необходимо произвести ряд корректировок, поэтому аудиторам нужно проверить их полноту, точность и надлежащий характер. Особое внимание уделяется случаю, когда учетная политика отдельного компонента и группы не совпадает. Тогда аудиторы должны оценить, является ли надлежащей корректировка финансовой отчетности компонента перед ее включением в отчетность группы [5].

Аудитор компонента, в свою очередь, отдельно предоставляет команде аудитора группы финансовую информацию компонента. Она проверяется на соответствие информации, включенной в консолидиро- ванную отчетность, с учетом дополнительных рисков недобросовестности или предвзятости руководства отдельного компонента или группы в целом [5].

Таким образом, основные особенности финансового контроля в группах компаний основываются на специфике консолидации финансовой информации отдельных компонентов, входящих в группу. Состав- ление, представление, раскрытие и аудит консолидированной отчетности включают в себя дополнительные риски, непосредственно влияющие на эффективность и результативность деятельности организации, а значит являются главными элементами финансового контроля в группах компаний.

Список литературы Особенности корпоративного финансового контроля в группах компаний

- О бухгалтерском учете [Электронный ресурс]: федер. закон от 06.12.2011 № 402-ФЗ, ред. от 29.07.2018 - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_122855/. (20.10.2018).

- Об акционерных обществах [Электронный ресурс]: федер. закон от 26.12.1995 № 208-ФЗ, ред. от 19.07.2018 - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_8743/. (20.10.2018).

- Об аудиторской деятельности [Электронный ресурс]: федер. закон от 30.12.2008 № 307-ФЗ, ред. от 23.04.2018. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_83311/. (20.10.2018).

- О консолидированной финансовой отчетности [Электронный ресурс]: федер. закон от 27.07.2010 № 208-ФЗ, ред. от 31.12.2017. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_103021/#dst0. (20.10.2018).

- Особенности аудита финансовой отчетности группы (включая работу аудиторов компонентов) [Электронный ресурс]: международный стандарт аудита 600 от 09.11.2016 № 207н, ред. от 09.11.2016 - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_207298/. (20.10.2018).

- Раскрытие информации об участии в других организациях [Электронный ресурс]: международный стандарт финансовой отчетности от 28. 12. 2015 № 207н, ред. от 20.07.2017. - Режим доступа: http://www.consultant.ru/document/cons_doc_LAW_193606/. (20.10.2018).