Особенности корпоративных венчурных стратегий в условиях кризиса

Автор: Александрова Е.Н., Теплов А.С.

Журнал: Международный журнал гуманитарных и естественных наук @intjournal

Статья в выпуске: 4-4 (67), 2022 года.

Бесплатный доступ

В статье рассматриваются стратегии развития корпоративных венчурных фондов, выделяются причины создания таких фондов и требования к стратегии. Делается акцент на том, что важнейшей составляющей стратегии является механизм управления фондом. Подчеркивается, что венчурный бизнес развивается в соответствии с цикличностью экономики, поэтому кризисные явления могут возникать достаточно часто. Вследствие этого рассматриваются методы антикризисного управления стратегией корпоративного венчурного фонда.

Корпоративный венчурный фонд, стратегия, кризис, венчурные инвестиции, механизм управления

Короткий адрес: https://sciup.org/170193434

IDR: 170193434

Features of corporate venture strategies in a crisis

The article discusses the development strategies of corporate venture funds, highlights the reasons for the creation of such funds and the requirements for the strategy. The emphasis is placed on the fact that the most important component of the strategy is the fund management mechanism. It is emphasized that venture business develops in accordance with the cyclical nature of the economy, so crisis phenomena can occur quite often. As a result, the methods of anti-crisis management of the corporate venture fund strategy are considered.

Текст научной статьи Особенности корпоративных венчурных стратегий в условиях кризиса

Жесткая конкуренция на рынке вынуждает корпорации диверсифицировать свою деятельность, искать новые способы получения прибыли и завоевания различных рыночных ниш. Одной из форм подобной диверсификации выступает создание корпоративных венчурных фондов, которые помогают адаптироваться к быстро изменяющейся внешней среде.

Корпоративный венчурный фонд -фонд, создаваемый внутри корпорации за счет ее средств с целью быстрого доступа к новым технологиям, позволяющим в будущем получать стабильный доход и занять определенную долю рынка. Данный тип фондов имеет существенные отличия от традиционных институциональных венчурных фондов [1]. Так, последние являются профессиональными участниками инвестиционного рынка, главная цель которых - продажа акций компаний и реинвестирование прибыли, т.е. получение дохода за счет прироста стоимости фирмы. Корпоративные венчурные фонды, в свою очередь, - это лишь подразделение уже существующей корпорации, которое нацелено не столько на получение дохода, сколько на развитие перспективной технологии и дальнейшее стратегическое развитие корпорации. Существует несколько причин, в соответствии с которыми создается корпоративный венчурный фонд:

-

- развитие новых технологий и ноу-хау;

-

- сокращение затрат на внутренние научно-исследовательские разработки;

-

- рост ценности собственных

НИОКР [2];

-

- отслеживание нового рынка;

-

- реализация новых практик коммуникации как между корпорацией и ее контрагентами, так и между сотрудниками;

-

- получение дохода и рост финансовых показателей материнской компании.

Для успешной деятельности корпоративного венчурного фонда формируется стратегия его развития, которая учитывает:

-

- отрасль, в которую будут вкладываться средства;

-

- размеры инвестиций как в создание корпоративного фонда, так и конкретные инвестиции в проекты [3];

-

- степень участия и контроля в управлении проинвестированной компанией;

-

- прогноз прибыли и отдачи от вложений.

При этом срок формирования стратегии может существенно различаться в зависимости от отраслевой ориентации корпорации, ее объемов и сложности прогнозирования рынка.

На данный момент существуют несколько стратегий, которые активно используются корпоративными венчурными фондами:

– создание внутренних венчуров;

– создание «спин-оффов»;

– инвестирование во внешние венчуры;

– поглощение венчуров [4].

Согласно первой стратегии, корпорация создает одно или несколько подразделений, которые занимаются инновационной деятельностью и полностью ей подконтрольны.

Как правило, для реализации нового венчурного проекта корпорация формирует управленческую команду, в состав которой входят:

– руководитель, который несет общую ответственность за реализацию проекта, его финансовые показатели и общие результаты деятельности;

– разработчик – непосредственный автор инновационной технологии;

– представитель корпорации, который выступает в роли спонсора, инвестирующего в венчурный проект. Он является посредником между корпорацией и инновационным подразделением, который в будущем будет защищать данный проект.

Руководитель проекта выступает в роли наемного лица. Он зачастую совершенно не заинтересован в развитии проекта, его успешности и прибыльности так как на должность его назначают в принудительном порядке. Вследствие этого корпорации предусматривают комплект дополнительных мер стимулирования, в который входит как увеличение заработной платы и получения льгот, так и введение сотрудника в совет директоров корпорации.

Вторая стратегия направлена на создание дочерней компании – юридически самостоятельной, но находящейся в оперативном подчинении у корпорации и полностью зависящей от нее в финансовом плане. Материнская компания при таком развитии событий выступает в роли своеобразного бизнес-инкубатора, который оказывает всяческое содействие в развитии инновационных проектов.

Инвестирование во внешние венчуры – стратегия, когда корпорация инвестирует в стороннюю фирму, являющуюся инновационной. Данная стратегия более всего нацелена на получение прибыли. Объектами инвестирования могут выступать как небольшие стартапы, которые владеют перспективной технологией, так и более крупные компании, которые уже закрепились на рынке.

Инвестиции осуществляются следующими способами:

– путем приобретения доли компании;

– путем приобретения части обычных или привилегированных акций;

– путем выдачи долгосрочного займа;

– как комбинация предыдущих способов.

Последняя стратегия – поглощение – менее востребована, чем предыдущие три. Так, одним из способов выхода из венчурного проекта для традиционных фондов является прямая продажа акций компании стратегическому инвестору, которым может выступать крупная корпорация [5]. Для нее эта сделка является максимально выгодной – инновационный проект находится на пике своего развития, продукт уже появился на рынке и дает прибыль, а команда специалистов и управленцев уже сформирована и действенна.

Процесс поглощения необходим в случае, если:

– корпорация собирается перепрофилировать венчур и интегрировать его в свою структуру;

– корпорация собирается поглотить сразу несколько венчуров одной направленности для их слияния в один крупный.

Важнейшим этапом в реализации стратегии корпоративного венчурного фонда является разработка механизмов управления, которая зачастую выглядит следующим образом (рис. 1).

Рис. 1. Система механизмов управления корпоративными венчурными проектами

Помимо формирования команды и стимулирования менеджеров, о которых уже было сказано, рассмотрим остальные составляющие представленных на рисунке 1 механизмов.

Так, первоначально корпорация проводит оценку и отбор инновационных проектов. Этот процесс носит название deal flow и заключается в поиске инновационных проектов, которые получится реализовать и развить технологию, исходя из возможностей корпорации, и которые смогут принести в будущем прибыль, компенсируя при этом инвестиционные риски. Отдельным этапом выступает проведение процедуры due diligence, в ходе которой анализируются финансовые показатели проекта, его юридическая составляющая, а также проводится оценка перспектив развития бизнеса [6].

Еще одной составляющей системы управления является применение материнской организацией специальных механизмов контроля в соответствии со стадией развития бизнеса. Так, на ранней стадии, механизмы контроля максимально гибкие для упрощения реализации всех предпринимательских навыков, а на более поздних этапах развития проекта происходит делегирование менеджментом части функций материнской корпорации в целях разрешение проблем с рынком и технологией.

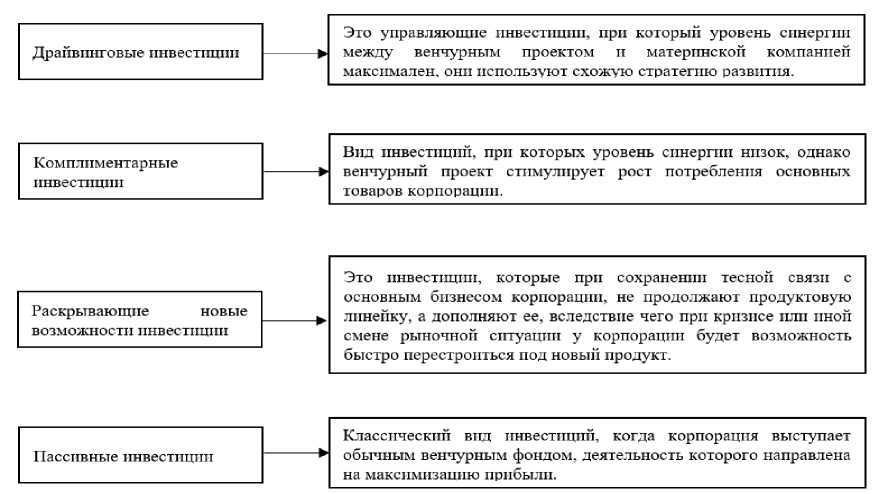

На рисунке 2 представлены характеристики стратегий, которые различаются в зависимости от степени синергии корпорации с инновационным венчурным проектом (рис. 2):

– драйвинговые [7];

– комплиментарные;

– раскрывающие новые возможности;

– пассивные [8].

Для такого рискованного вида деятельности, как венчурное финансирование, свойственно периодически впадать в поток цикличности экономики. Т.к. на пике своего роста, когда новые технологии приносят такую отдачу, что даже инвесторы, которые придерживаются консервативных инвестиционных стратегий, начинают задумываться о перемещении своего капитала. Именно в такие периоды идет так называемое финансовое перенасыщение, когда количество желающих удачно вложить свой капитал становится больше, чем самих действительно стоящих проектов.

Вследствие этого большинство проектов не просто не окупают своих вложений, но и уходят в значительный минус, что и заставляет большинство инвесторов задуматься о дальнейшем плане размещения средств.

Рис. 2. Типы стратегий корпоративных венчурных инвестиций

Оказываясь в подобных кризисных ситуациях инвесторам необходимо сменить стратегию управления бизнесом, прибегнув к определенным мерам для удержания стабильности. Одной из мер, позволяющих предотвратить провал для инвестора, является переориентация венчурного капитала с более ранних стадий, на более поздние, что позволяет несколько снизить риски. Дополнительной мерой в кризисной ситу- ации можно считать поиск новых перспективных идей, способных реализовать потенциал с использованием новейших технологий. Также применяется и выкуп пакета акций (иногда даже контрольный па- кет). Одним из методов стабилизации кризиса является акцентирование внимания на применение всех мер, способствующих стимулированию и развитию венчурному бизнесу, к примеру, применение мер поддержки со стороны государства.

Подводя итог сказанному, приходим к выводу, что успешное и эффективное функционирование корпоративных венчурных фондов предполагает использова- ние всех преимуществ венчурных стратегий, а методы антикризисного управления призваны стабилизировать ситуацию в случае неустойчивости рынка рискового капитала.

Список литературы Особенности корпоративных венчурных стратегий в условиях кризиса

- Рогова Е.М. Влияние корпоративных венчурных фондов на результаты инновационной деятельности материнских компаний // Инновации. - 2017. - №2. - С. 22-28.

- EDN: YLZLSF

- Зинов В.Г. Корпоративные венчурные инвестиции: особенности и успешные практики // Экономика науки. - 2019. - №3. - С. 170-184.

- EDN: PXSIWW

- Мугаева Е.В. Продвижение венчурного капитала на основе модели стратегического управления // Общество: политика, экономика, право. - 2018. - №8. - С. 79-83.

- EDN: XYBZIT

- Гусева Г.В. К вопросу об особенностях типов венчурных стратегий корпорации // Евразийский Союз Ученых. - 2019. - №4-8. - С. 4-6.

- EDN: LVNEYI

- Фияксель Э.А. Стратегия выхода венчурных инвесторов и предпринимателей из субъектов инновационной деятельности // Инновации. - 2018. - №5. - С. 49-53.

- EDN: YAHMKD

- Корсаков М.Н. Due Diligence: понятие, проблемы и перспективы развития в России // Вестник Таганрогского института управления и экономики. - 2018. - №2. - С. 8-11.

- EDN: VRCFWM

- Милованов А.П. Особенности корпоративного венчурного капитала // E-Scio. - 2019.

- Алекса С.В. Корпоративные венчурные инвестиции. Синергия корпоративного венчурного фонда и корпоративного бизнес-инкубатора // Стратегии бизнеса. - 2017. - №4. - С. 8-15.

- EDN: YKVDBZ