Особенности кредитования агросубъектов в коммерческом банке: дистинктивность сезонности платежа

Автор: Кравченко Т.С., Дударева А.Б., Докальская В.К., Волынкина Е.А., Макаренко М.Н.

Журнал: Вестник аграрной науки @vestnikogau

Рубрика: Экономические науки

Статья в выпуске: 4 (103), 2023 года.

Бесплатный доступ

Современные кредитные организации универсальны. Банки занимаются самымиразнообразными видами операций, однако кредитование является наиболее значимой,с точки зрения получения прибыли, операцией банка. В настоящее время особуюактуальность приобретает кредитование сельскохозяйственной отрасли, так как вРоссии оно является основным «драйвером» развития аграрного производства,повышения качества и уровня жизни не только товаропроизводителей, но и населения,усиления потенциала сельхозтоваропроизводителей. Все это составляет финансовуюподдержку агропромышленного комплекса. Актуальность представленной темынаучной статьи обусловлена тем, что за последнее время наблюдается подъёмкредитования сельхозтоваропроизводителей и возрастание всевозможных рисков привыдаче кредита. В современной России агросубъектам зачастую выгоднее наращиватьсвой бизнес по средствам льготного кредитования банковскими организациями, а непутем «поиска» дотаций и субсидирования из бюджета страны. В статье отмеченыбанки, занимающиеся кредитованием сельскохозяйственных товаропроизводителей,особое место среди них отведено АО «Россельхозбанк», который активно принимаетучастие в реализации Государственной программы развития сельского хозяйства ирегулирования рынков сельскохозяйственной продукции, сырья и продовольствия. Встатье представлены основные направления использования льготного кредитованияаграриями, отмечены целевой характер данного вида кредита и его доля в общемобъеме кредитования АПК в АО Россельхозбанк»: 43,6% (579,1 млрд рублей) в 2022году, что на 7,5 % выше уровня предыдущего года. Выявлены проблемы, с которымисталкивается участник льготного кредитования, а также причины приостановлениясубсидирования льготных кредитов. Принимая во внимание недостатки, действующейв настоящее время, системы кредитования, расслоения уровня жизни сельскогонаселения, расслоения финансово-хозяйственного состояния сельхозпредприятийпредложены меры по созданию сельской кредитной системы, предложено созданиенового банковского продукта «Большая покупка». Дистинктивность новогопредлагаемого кредитного продукта заключается в ранжированности погашенияполученной суммы по кварталам, учитывая сезонность данного вида деятельности.

Банковское кредитование, сельхозтоваропроизводители, коммерческий банк, льготное кредитование, рыночная экономика, государственноерегулирование, агропромышленный комплекс

Короткий адрес: https://sciup.org/147241358

IDR: 147241358 | УДК: 336.77 | DOI: 10.17238/issn2587-666X.2023.4.149

Features of lending to agricultural subjects in a commercial bank: distinctivity of seasonality of payment

Modern credit organizations are universal. Banks are engaged in a wide variety ofoperations, but lending is the most significant operation of the bank as it makes profit.Currently, lending to the agricultural sector is becoming particularly relevant, since in Russiait is the main "driver" of the development of agricultural production, improving the quality andstandard of living not only of commodity producers, but also of the population, strengtheningthe potential of agricultural producers. All this constitutes financial support for the agro-industrial complex. The relevance of the presented topic of the scientific article is due to thefact that recently there has been an increase in lending to agricultural producers and anincrease in all kinds of risks when issuing a loan. In modern Russia, it is often more profitablefor agricultural entities to increase their business by means of preferential lending by bankingorganizations, rather than by "searching" for subsidies and subsidizing from the country'sbudget. The article highlights banks engaged in lending to agricultural producers, a specialplace among them is given to JSC "Rosselkhoznadzor", which actively participates in theimplementation of the State Program for the Development of Agriculture and regulation ofagricultural products, raw materials and food markets. The article presents the maindirections of the use of preferential lending by farmers, the target nature of this type of loanand its share in the total volume of agricultural lending in JSC Rosselkhoznadzor are noted:43.6% (579.1 billion rubles) in 2022, which is 7.5% higher than the previous year. Theproblems faced by the participant of concessional lending, as well as the reasons for thesuspension of subsidizing concessional loans, are identified. Taking into accountshortcomings of the current lending system, wealth divide of the rural population, divide ofthe financial and economic condition of agricultural enterprises, some measures to create arural credit system and creation of a new banking product "Big Purchase" are proposed. Thedistinctiveness of the new proposed loan product lies in the ranking of repayment of theamount received by quarters, taking into account the seasonality of this type of activity.

Текст научной статьи Особенности кредитования агросубъектов в коммерческом банке: дистинктивность сезонности платежа

Введение Современная банковская система представляет важнейшее звено российской экономики. В рыночных условиях многие организации различных сфер деятельности прибегают к такой финансовой помощи как кредит, который позволяет аккумулировать временно свободные денежные средства; перераспределять их на условиях возврата; регулировать объемы денежного оборота; контролировать соблюдение принципов кредитования.

Сельскохозяйственный кредит - это такая форма кредитных отношений в экономике, характеризующаяся тем, что кредитные и финансовые учреждения предоставляют денежные средства различным сельскохозяйственным производителям [5].

Цель исследований является изучение основных направлений организации кредитной работы по кредитованию агросубъектов и разработка рекомендаций по совершенствованию этого процесса.

Результатом исследовательских мероприятий является предложение направлений совершенствования кредитования агросубъектов.

Материалы и методы исследования. В России кредитованием сельхозтоваропроизводителей занимаются многие банки, среди которых следует выделить АО «Россельхозбанк», АО «Банк «Агророс», ПАО «Сбербанк», ПАО Банк «ФК Открытие», ПАО «АК БАРС» БАНК.

АО «Россельхозбанк» специализируется на обслуживании товаропроизводителей в сфере АПК и поддерживает не только крупные предприятия, агрохолдинги, но и фермерские хозяйства. Самый эффективный способ поддержки - предоставление льготных кредитов аграриям. Этот вид кредита является целевым и используется для приобретения необходимого оборудования, машин, кормов, удобрений, саженцев, с/х животных и др [6]. Стоит отметить основные направления использования льготных средств. Условно они делятся на: приобретение, строительство, реконструкцию и модернизацию, а также зависят от срочности кредитования: до 1 года, от 2-х до 5-ти лет, от 2-х до 8 лет, от 2-х до 15 лет.

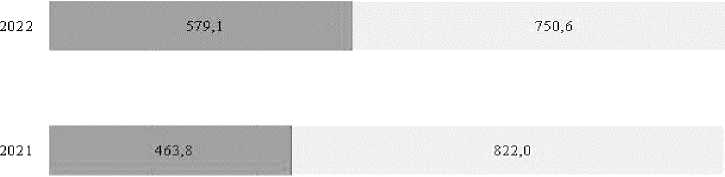

В 2022 году Россельхозбанк предоставил агропромышленному комплексу свыше 1,3 трлн рублей кредитных средств, на 3,4% превысив результат за аналогичный период прошлого года (рис. 1).

- 20 0,0 40 0,0 60 0,0 80 0,0 1 0 00,0 1 2 00,0 1 4 00,0

I Льготное кредитование Остальной объем кредитования

Рисунок 1 - Кредитование АПК, в том числе льготное, млдр. руб., [9]

Безусловно, агросубъектам выгоднее оформлять льготное кредитование в банке, однако в любой момент субсидирование может быть приостановлено по многим причинам. Во-первых, если нарушены заемщиком цели использования льготного кредита. Во-вторых, заёмщиком не исполнены обязательства по погашению основного долга и процентов более 90 дней. В-третьих, в случае пролонгации окончательного срока по кредитному договору. Также причиной прекращения субсидирования может послужить отсутствие бюджетных ассигнований на цели субсидирования. Еще одной из проблем при кредитовании сельского хозяйства является закрытый перечень техники и оборудования, подходящий под условия льготного кредитования. Основная и самая главная проблема, на которую больше всего обращают внимание - это большое количество запрашиваемых документов.

Таким образом, существует множество проблем, препятствующих агропроизводителю оформить льготное кредитование для развития своего хозяйства, а ведь кредиты на проведение сельскохозяйственных работ должны оставаться доступными круглогодично. Своевременное финансирование в требуемом объеме - одно из обязательных условий для хорошего урожая.

Результаты и обсуждение Принимая во внимание расслоения уровня жизни сельского населения, расслоения финансово-хозяйственного состояния сельхозпредприятий, деградации аграрного производства предложены некоторые меры по созданию сельской кредитной системы (рис. 2).

создать фонд гарантирования кредитов АПК, обеспечивающий гарантирование кредитов заёмщиков в условиях повышенного риска организовать межбанковский страховой фонд банковских кредитов, созданный и поддерживаемый банками за счёт взносов равными долями от суммы выдаваемых кредитов пролонгировать сроки возврата инвестиционных кредитов для АПК и дифференцировать их, учитывать условия хозяйств, находящихся в экстремально худших природно-экономических местностях согласовать систему кредитования с государственным субсидированием АПК , путём увеличения доли бюджетной поддержки при образовании кредитных ресурсов для аграрного сектора экономики. Субсидии следует выдавать не только на льготную процентную ставку, но и на создание льготных кредитных ресурсов кредитными учреждениями конструктивно и масштабней реструктурировать кредиты экономически слабых хозяйств, а также хозяйств банкротов. Разрабатывать механизм ’’нового старта” для них

Меры по построению сельской кредитной системы

Рисунок 2 – Меры по построению сельской кредитной системы

Изучив существующие банковские продукты/услуги и выявив недостатки при кредитовании агросубъектов в банке, рассмотрим создание нового банковского продукта «Большая покупка», не оставляя без внимания особенности сельскохозяйственного производства – сезонность.

Рассмотрим предполагаемый и уже имеющиеся в банке кредитные продукты на примере строительства склада для первичной подработки и хранения зерна (рис. 3).

|

Большая покупка |

Инвестицио нный кредит |

Кредит на строительство мощностей для первичной подработки и хранения зерна |

|

|

Сумма кредита, руб. |

20 000 000 |

||

|

Валюта кредита |

рубли РФ |

||

|

Срок кредита |

до 15 лет (с возможностью предоставления льготного периода по погашению кредита до 5 лет) |

5 лет |

до 10 лет (с возможностью предоставления льготного периода по погашению основной суммы кредита до 3 лет) |

|

Процентная ставка |

льготная ставка до 5% |

от 22 % |

от 22,5% в год, возможна льготная ставка до 5% |

|

Форма предоставления |

разовый кредит наличными |

||

|

Обеспечение |

от 20 % собственные средства |

||

|

Срок рассмотрения заявки |

не более 30 дней |

не более 7 дней |

не более 30 дней |

|

Погашение |

Устанавливается с учётом динамики выручки за предшествующий год и сезонности бизнеса |

ежемесячно, аннуитетными платежами |

|

Рисунок 3 – Сравнение банковских кредитных продуктов

Во-первых, самым существенным отличием кредитных продуктов является процентная ставка. Во-вторых, по сроку кредитования более выгоднее для заёмщика являются первые два кредитных продукта, так как по льготной ставке последний из представленным нами кредитов предоставляется только на 3 года.

Также благодаря отработанной системе экспертной оценки заемщика сроки рассмотрения заявки по Инвестиционному кредиту сведены к минимуму по сравнению с остальными анализируемыми кредитными продуктами. Но на наш взгляд, строительство склада является инвестиционным проектом, который планируется на протяжении длительного периода, поэтому рассмотрение заявки в тридцатидневные сроки не должно быть проблемой.

В плане предоставляемых документов по льготному кредитованию, к сожалению, мы не можем изменить количество требуемых документов, так как это требование со стороны государства.

Рассмотрим основное отличие и преимущество кредита «Большая покупка». Так как сфера растениеводства является сезонной деятельностью, то и выплата сумм по кредиту должна быть распределена в зависимости этого фактора. На наш взгляд, чем удобнее заёмщику выплачивать кредит, тем для банка меньший риск.

Таблица 1 – Распределение процентных ставок по льготному кредиту «Большая покупка»

|

1 квартал |

2 квартал |

3 квартал |

4 квартал |

|

|

Ставка по кредиту |

0,5% |

0,5% |

3% |

1% |

Таким образом, основное преимущество нового предлагаемого нами кредитного продукта в том, что сумму средств, выплачиваемых по кредиту, предлагается ранжировать по кварталам, учитывая сезонность данного вида деятельности. При этом банк не теряет ничего. В сумме процентная ставка остаётся на уровне 5 % годовых.

Заключение. На основе анализа были выявлены проблемы, возникающие при кредитовании агросубъектов: в период кризисов в АПК обостряются всевозможные риски не только для агросубъектов, но и для банков. В случае суммы неблагоприятных воздействий – урожая как такового не будет, следовательно, нечего будет реализовывать и нечем гасить задолженность по сельскохозяйственному кредиту. Таким образом, нами предложены основные направления совершенствования кредитования сельскохозяйственных товаропроизводителей в банке. Первостепенной задачей является оптимизация и ускорение получения льготного кредита, а также введение нового кредитного продукта, удовлетворяющего условиям не только банка, но и агросубъекта, желающего оформить кредит в банке.

OXJJGC.

Список литературы Особенности кредитования агросубъектов в коммерческом банке: дистинктивность сезонности платежа

- Агропромышленный портал "Агро XXI" [Электронный ресурс]. - Режим доступа: https://www.agroxxi.ru/stati/na-chto-berut-kredity-rossiiskie-fermery-v-rosselhozbanke.html (дата обращения: 11.04.2023).

- Байгузина Л.З. Современные финансовые технологии внедрения цифровизации в финансовую систему // Исследование проблем экономики и финансов. 2022. № 4. DOI: 10.31279/2782-6414-2022-4-5-1-8 EDN: IDPWQS

- Кравченко Т.С., Волченкова А.С., Дударева А.Б. Региональные аспекты развития малого бизнеса в АПК современной России //Региональная экономика: теория и практика. 2014. №47 (374). С. 52-63. EDN: TBEZJB

- Кравченко Т.С., Суровцева Е.С. Государственная поддержка как фактор эффективного развития крестьянских фермерских) хозяйств // Вестник Российского государственного аграрного заочного университета. 2016. №22 (27). С. 55-62. EDN: YNZYAD

- Основы экономики организации агропромышленного комплекса. Практикум: учебное пособие для среднего профессионального образования / Р.Г. Ахметов [и др.]; под общей редакцией Р.Г. Ахметова. - Москва: Издательство Юрайт, 2022. 270 с. (Профессиональное образование). Текст: электронный // Образовательная платформа Юрайт [сайт]. URL: https://urait.ru/bcode/475431/p.1 (дата обращения: 11.04.2023). ISBN: 978-5-534-10060-0

- Официальный сайт Акционерного общества "Российский сельскохозяйственный банк". [сайт]. - URL: https://www.rshb.ru/about/ (дата обращения: 11.04.2023).

- Официальный сайт Министерства сельского хозяйства. [сайт] URL: https://mcx.gov.ru/ (дата обращения: 11.04.2023).

- Скрипниченко Ю.С., Исмайлова А.С. Направления трансформаций преступлений в финансовокредитной сфере, совершенных в Ставропольском крае // Исследование проблем экономики и финансов. 2022. № 1. DOI: 10.31279/2782-6414-2022-1-2-1-13 EDN: YGOVRC

- Усванов В.С. Устойчивость региональных финансово-кредитных институтов как фактор экономической безопасности города Москва //Исследование проблем экономики и финансов. 2022. № 4. DOI: 10.31279/2782-6414-2022-4-4-1-11 EDN: OXJJGC